В статье рассматриваются крупнейшие сделки по слияниям и поглощениям на мировом фармацевтическом рынке. Процессы слияний и поглощений происходящие на фармацевтическом рынке, изменяют его структуру, а также влияют на концентрацию участников, и изменяют уровень монопольной власти компаний — что в конечном итоге влияет на уровень цен, и определяет степень доступности лекарственных средств и изделий медицинского назначения для потребителей.

Ключевые слова: фармацевтический рынок, слияния и поглощения, глобализация, транснациональные корпорации, патентный обвал.

Начиная с конца 1990-х годов фармацевтическая промышленность столкнулась с высоким уровнем глобализации, обусловленной ростом издержек на создание и разработку новых препаратов, а также позицией крупных медицинских структур, ориентированной на снижение закупочных цен. Все это, приводит к острой необходимости интеграционных процессов в отрасли. Данный процесс проявляется в создании альянсов, объединении систем сбыта, организации обмена информаций, что способствует не только оптимизации административных, научно-технологических, сбытовых структур компании, но и позволяет существенно снизить издержки. В свою очередь, это позволяет не только понизить стоимость препаратов, но и накопить финансовые ресурсы, необходимые для разработки новых лекарственных средств.

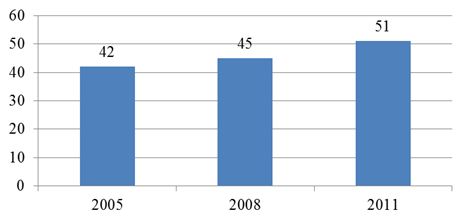

Одним из ярких проявлений глобализации в мировой фармацевтической промышленности является возрастание роли транснациональных корпораций (ТНК). В последнее время все чаще используется термин не страна-лидер, а корпорация-лидер отрасли. Значительная часть производственных мощностей приходится на долю крупнейших фармацевтических компаний с объемами продаж, превышающими десятки миллиардов долларов и высокими показателями капитализации. При этом, рыночная доля крупнейших компаний растет год от года. Так, в период с 2005 по 2011 год рыночная доля 10 крупнейших фармацевтических компаний увеличилась примерно на 10 % во многом благодаря M&A-стратегии.

Промышленность, в которой до начала 1980-х годов преобладали национальные, многонациональные и региональные компании в настоящее время включает таких гигантов, как Roche, Pfizer, Johnson&Johnson, GlaxoSmithKline имеющих показатели капитализации, вполне сопоставимые с данными таких корпораций как GeneralMotors, ExxonMobil и др.

Рис. 1. Доля на рынке 10 крупнейших фармацевтических компаний

На сегодняшний день сделки M&A — одна из широко распространенных процедур в практике западных фармацевтических компаний, нацеленная на экспансию бизнеса и получение доступа к новым рынкам сбыта. Ранее сделки по слияниям и поглощениям были присущи, как правило, развитым странам, однако, благодаря динамичному росту фармацевтической индустрии в развивающихся странах, в частности в России, Китае и Индии произошел рост поглощений со стороны компаний BigPharma, постоянно испытывающих потребность в новых технологиях и разработках. [10]

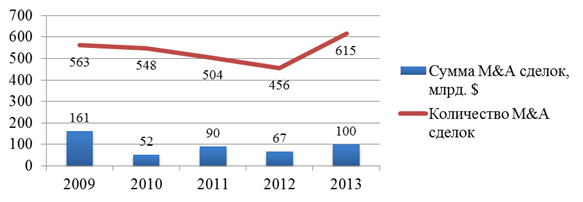

Согласно данным, полученным Международной компанией IMAP в ходе ежегодных исследований, мировой фармацевтический рынок слияний и поглощений постепенно восстанавливается после резкого падения в 2010 году. В 2013 году отмечается рост как номинального, так и реального объема сделок по сравнению с аналогичными показателями 2012 года. Так, в 2013 году количество объявленных и/или закрытых сделок увеличилось на 34,9 %, а объем сделок в стоимостном выражении на 50 % по сравнению с 2012 годом.

Ожидается, что в среднесрочной перспективе эта тенденция сохранится из-за роста стоимости новых разработок, сопровождаемого «патентным обвалом». Так, по оценкам компании EvaluatePharma, по причине истечения сроков действия патентной защиты в 2012 году убытки ведущих международных фармацевтических компаний составили 55 млрд. долларов США, в 2013 году 31 млрд. долларов США и самые высокие потери ожидаются в 2015 году (около 65 млрд. долларов США). [6]

Рис. 2. Количество и сумма M&A сделок (млрд. долларов США) в 2009–2013 годах

В географическом аспекте развитие M&A-сегмента мирового фармацевтического рынка является весьма неоднородным. Традиционно США являются наиболее активной страной, как по количеству, так и по стоимости осуществленных M&A-сделок в фармацевтическом секторе. Это утверждение подтверждается результатами последних исследований. Согласно отчету «Globalpharma&biotech M&A report — 2013», опубликованному IMAP, 60 % сделок по слиянию и поглощению, заключенных в 2013 году, осуществлены компаниями Северной Америки и Западной Европы. Что касается активности в сфере слияний и поглощений в развивающихся странах, то она также растет. Это обусловлено повышением спроса на лекарственные средства, связанное с ростом численности населения и ежегодным увеличением количества пациентов с хроническими заболеваниями, что особенно характерно для стран Азии и Латинской Америки.

Уровень M&A-активности в странах Центральной и Восточной Европы значительно возрос в 2013 году с общим количеством сделок — 41, по сравнению с 27 сделками в 2012 году, таким образом, рост числа сделок составил 50 %. Страной-лидером в этом сегменте стала Польша — было закрыто 13 сделок, на втором месте Россия — 11 сделок. Далее следуют Чехия (5 сделок) и Румыния (3 сделки). В Украине, Словакии, Венгрии и Эстонии было закрыто по две сделке. Из 41 сделки 60 % были внутренними, а 40 % трансграничными. Наиболее активными международными продавцами и покупателями были США (4 сделки), Франция (3 сделки) и Канада (2 сделки). [13]

Российский фармацевтический рынок в целом характеризуется скорее преобладанием предложений о сотрудничестве и проведении совместных разработок, а не сделок по слиянию и поглощению. В условиях роста фармацевтической отрасли и отсутствия, как таковых, перспективных местных разработок мировые лидеры стремятся обезопасить себя от крупных инвестиций в R&D, предпочитая вкладывать деньги в производство и создание совместных предприятий с сильными российскими игроками. Тем не менее, объем средств, выделяемых лидерами фармацевтического рынка на научно-исследовательские разработки в России, растет, что в свою очередь приведет к появлению отечественных разработок, перспективных для коммерциализации не только на региональном, но и на мировом уровне.

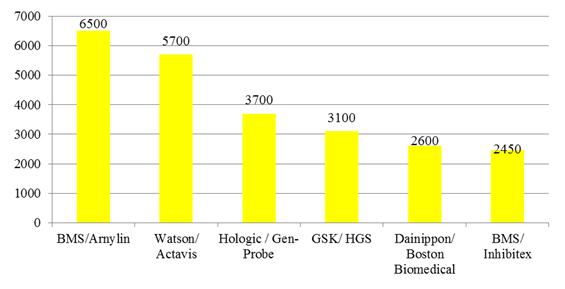

Рис. 3. Сделки стоимостью свыше 500 млн. долларов США в 2012 году

В 2012 году имел место повышенный интерес к фармацевтическим компаниям, занятых разработкой лекарственных препаратов для лечения гепатита С (например, компании Inhibitex, Pharmasset). Интерес к активам этих компаний послужил причиной высокой стоимости сделок слияния и поглощения. Так, стоимость приобретения «Inhibitex» превысила стоимость акций компании на фондовой бирже на 163 %.

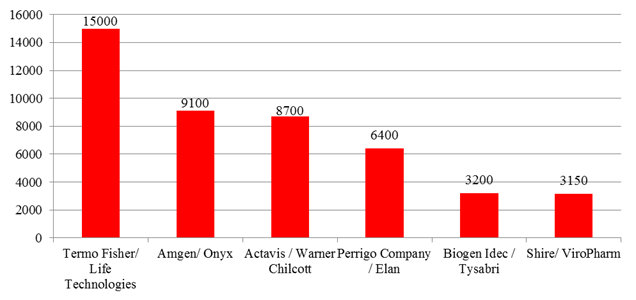

Рис. 4. Сделки стоимостью свыше 500 млн. долларов США в 2013 году

Также, помимо «Inhibitex», в число компаний, сумма сделок, по приобретению которых превысила их рыночную стоимость, вошли Amylin (на 101 % больше) и Human Genome Sciences (на 99 % больше). Приобретение компании за сумму, превышающую рыночную стоимость считается хорошо продуманной стратегией игроков мирового фармацевтического рынка, которые стремятся занять лидирующие позиции. [14]

Таким образом, в результате проведенного обзора международного и российского опыта слияний и поглощений на фармацевтическом рынке, автором был сделан вывод, что слияния и поглощения является крайне сложным и дорогостоящим процессом. В некоторых случаях бизнес-стратегии в M&A-сфере фармацевтических и биотехнологических компаний не оправдывают ожиданий. Несмотря на сложности, с которыми приходится сталкиваться мировому фармацевтическому рынку, компании, желающие стать лидерами отрасли, активно работают в направлении дальнейшей экспансии своего бизнеса и консолидации фармацевтического рынка в целом. При этом наиболее привлекательными для слияний и поглощений в фармацевтической сфере становятся компании, усиленно развивающие инновационные технологии и владеющие выходом на перспективные развивающиеся рынки.

Литература:

1. Джинджолия, А. Ф. Международный маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / А. Ф. Джинджолия, А. В. Евстратов; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2011.

2. Евстратов, А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

3. Евстратов, А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / А. В. Евстратов // Вестник филиала ВЗФЭИ в г. Волгограде. — 2010. –№ 7. — С. 38.

4. Евстратов, А. В. Динамика основных структурных параметров развития фармацевтического рынка Российской Федерации: тенденции и перспективы / А. В. Евстратов, В. С. Игнатьева // Молодой ученый. — 2014. — № 18. С.357–361.

5. Евстратов, А. В. Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации / А. В. Евстратов, Г. А. Рябова // Молодой ученый. — 2014. — № 19. С.299–304.

6. Евстратов, А. В. Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001–2013 годах // Современные технологии управления, 2015. — № 2 (50). — С. 27–36.

7. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

8. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

9. Евстратов, А. В. Стратегический маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / Евстратов А. В., Абрамов С. А.; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2010.

10. Лазерева А. Фармацевтическая отрасль: обзор рынка, тенденции и прогнозы [Электронный ресурс] // HR planet: информ. Портал — 2011. — URL: http://planetahr.ru/ publication/4758/33 (дата обращения: 17.02.2015).

11. Мартынюк, О.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации / О. В. Мартынюк, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 5–2 (24). — С. 32–35.

12. Рябова, Г. А. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ / Г. А. Рябова, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 3–3 (22). — С. 64–66.

13. Рябова, Г. А. Анализ фармацевтического рынка Российской Федерации / Рябова Г. А., Евстратов А. В. // Международный научно-исследовательский журнала. — 2014. — № 5 (часть 2). — С. 47–49.

14. Стратегия «Фарма 2020» [Электронный ресурс] // Стратегия развития фармацевтической промышленности Российской Федерации на период до 2020 года — 2020. — URL: http://pharma2020.ru/strategy.html (дата обращения: 15.02.2015).

15. Тюренков, И. Н. Товаропроводящая система волгоградского фармацевтического рынка / И. Н. Тюренков, А. В. Евстратов // Новая Аптека. — 2003. — № 5. — С. 18.

16. Evstratov, A. V. Mergers and acquisitions of companies in the global pharmaceutical market in 1999–2012 / A. V. Evstratov // World Applied Sciences Journal. — 2014. — № 32 (7). — pp 1400–1403.