На основе анализа данных сделаны выводы о балансе на фармацевтическом рынке оригинальных лекарственных средств и дженериков, а также сделан анализ регулирования и определения пределов регулирования лекарственных препаратов. Выявлено определение лекарственные средства в Российской Федерации и то, как они регулируются. Проведён анализ оригинальных лекарственных средств и дженериков в странах Евросоюза, США и Российской Федерации.

Ключевые слова: лекарственный препарат, медицинское изделие, косметическое средство. лекарственные средства.

В представлении многих людей понятие «лекарственный препарат» — это таблетка, ампула или флакон с жидкостью. Однако для всестороннего понимания проблемы соотношение лекарственных препаратов, медицинских изделий необходимо четко понимать концепцию, лежащую в ее основе.

Основной причиной, которая приводит к необходимости строгого регулирования лекарственных препаратов, являются последствия вмешательства в физиологические и патологические процессы, протекающие в организме человека, вследствие применения лекарственных препаратов. Поскольку заранее спрогнозировать или предугадать все краткосрочные и тем более долгосрочные последствия применения лекарственного препарата на организм человека исходя лишь из теоретических предпосылок невозможно, применяют строгие правила подтверждения его качества, безопасности и эффективности. Контроль выполнения этих правил — есть основная задача регулирования лекарственных препаратов.

Как известно, основой правового регулирования любых сфер жизнедеятельности служит точное определение того объекта, который является объектом соответствующего регулирования. Чтобы уяснить содержание понятия «лекарственный препарат» целесообразнее обратиться к определению ЕС, данному этой группе товаров. Впоследствии будут указаны отличия от российского законодательства, требующие в будущем устранения для более точной характеристики объекта регулирования и определения пределов регулирования.

Согласно ч. 2 ст. 1 Директивы 2001/83/EC [1], лекарственный препарат — это «всякое вещество или комбинация веществ, обладающие лечебными или профилактическими свойствами в отношении заболеваний человека. Или всякое вещество или комбинация веществ, которые могут применяться у человека с целью восстановления, коррекции или модификации физиологических функций за счет их фармакологического, иммунологического или метаболического действия, а также для постановки диагноза».

Таким образом, если вещество обладает лечебными, профилактическими или диагностическими свойствами, то неважно за счет какого механизма действия достигается этот эффект, оно признается лекарственным препаратом.

Приведем пример: активированный уголь применяется для лечебных или профилактических целей, вместе с тем он не обладает ни фармакологическим, ни иммунологическим, ни метаболическим действием. Его действие реализуется за счет его адсорбционных свойств, тем не менее, активированный уголь признается лекарственным препаратом, поскольку присутствует один из необходимых и достаточных признаков — наличие лечебного — профилактического действия.

В отечественном законодательстве об обращении ЛС определение вещества отсутствует, что несколько затрудняет регулирование обращения лекарственных препаратов во всем их многообразии.

Для правильного отнесения товара к лекарственным и проведения границы между другими товарами, такими как медицинские изделия, косметические средства, пищевые добавки и др., следует понимать содержание терминов «фармакологическое действие», «иммунологическое действие» и «метаболическое действие» [2]

Концепция качества, безопасности и эффективности товара при одновременном превышении его пользы над рисками применения справедлива для всех товаров народного потребления. Лекарственных препаратов, медицинских изделий, косметических средств, пищевых продуктов (включая БАД) и др. Отнесение товара к той или иной категории определяется в первую очередь его целевым назначением и способом действия. При возникновении пограничных случаев и невозможности однозначного отнесения товара к той или иной категории логично отнести товар к категории, которая предполагает больший контроль, держа в уме обеспечение безопасности товара для потребителя. Общественная опасность такой продукции и необходимая степень защиты интересов населения определяются степенью вмешательства в естественные процессы, протекающие в организме.

Говоря об определениях, следует кратко остановиться на соотношении понятий «лекарственное средство», «лекарственный препарат» и «фармацевтическая субстанция». В России принято считать, что к лекарственным средствам относятся лекарственные препараты и фармацевтические субстанции. За рубежом в целом такое соотношение также справедливо. Так, термину «лекарственное средство» («лекарство») в США эквивалентен термин drug или pharmaceutical. Кроме того, поскольку в США под термином drug понимаются преимущественно вещества, полученные путем химического синтеза (а также некоторые биотехнологические средства), выделяют также термин biologics (во множественном числе), под которыми понимают вирус, терапевтическую сыворотку, токсин, антитоксин, вакцину, кровь, компонент крови и препарат крови, аллерген, белок, за исключением химических синтезированных полипептидов, или аналогичный препарат. Соответственно, фармацевтической субстанции соответствуют термины drug substance и biological substance, а лекарственному препарату -- drug product и biological product.

В ЕС термину «лекарственное средство» («лекарство») соответствуют drug, pharmaceutical, medicine. Фармацевтическая субстанция — это исключительно active substance (активное вещество), а лекарственный препарат — исключительно medicinal product. Примечательно, что ни в законодательстве ЕС, ни в законодательстве США обобщающий термин «лекарственное средство» («лекарство») официально не закреплен. В целях регулирования достаточно терминов «лекарственный препарат» и «фармацевтическая субстанция».

Целесообразно отдельно остановиться на термине «фармацевтическая субстанция». Надо сказать, что термин крайне неудачный, не отражает функциональное назначение этого вещества, а также вызывает много сложностей при переводе медицинских и фармацевтических текстов с английского языка на русский и обратно. В ЕС под фармацевтической субстанцией (pharmaceutical substance или substance for pharmaceutical use) понимается любые вещества, входящие в состав лекарственного препарата: активные вещества и вспомогательные вещества; это очень удобно в целях регулирования. Поэтому в русскоязычном варианте целесообразно использовать именно термин «активное вещество», потому что он лучше отражает функциональное назначение этого вещества и имеет нейтральный оттенок с точки зрения медицинской и фармацевтической терминологии.

Теперь хотелось бы обратить внимание соотношение оригинальных «Лекарственных средств» и «Дженериков» на мировом фармацевтическом рынке. Первый осенний «круглый стол» РАФМ, состоявшийся 27 сентября, был посвящен развитию рынка дженериков в России. Участников заседания интересовали, в первую очередь, прогнозы развития данного сегмента фармацевтического рынка, а также различия между стратегиями российских и зарубежных производителей дженериковых производителей. Как ни странно, но даже в такой, казалось бы, разработанной теме, как дженерики, остается масса нерешенных вопросов. К примеру, как отметил директор направления «Госпитальные препараты» компании «Верофарм» Олег Кузнецов, недостаточно проработана правовая основа производства подобных ЛС. По его словам, официально на сегодняшний день существует более 14 определений дженериков. При этом, как правило, дженериком считается препарат с тем же МНН, что и оригинальное лекарственное средство. Однако при подобном подходе на второй план уходит проблема вспомогательных веществ, влияние которых на фармакодинамику и фармакокинетику может быть очень существенным. Ведь если ситуация на рынке субстанций основного, действующего, вещества препаратов еще как-то отслеживается, то рынок вспомогательных веществ контролируется значительно слабее, сетовал г-н Кузнецов.

Как подчеркнул в своем выступлении «Рынок генерических препаратов: как отличиться в многообразии подобий» генеральный директор компании «КОМКОН-Фарма» Олег Фельдман, крайне важно разделять понимание генерического рынка в России и развитых странах мира. В России, как и во всем мире, присутствует блок мультинациональных компаний, однако они не столь сильны, как на Западе. При этом блок восточноевропейских и отечественных компаний занял на российском фармрынке, как это ни удивительно, ведущее место в системе продвижения препаратов, рассказал докладчик. По словам Олега Фельдмана, системы продвижения дженериков «здесь» и «там» также коренным образом различаются: на Западе основными драйверами являются чисто экономические факторы и умение работать с целевыми группами плательщиков, а в России дженерики продвигаются с помощью неких «легенд», в т. ч. терапевтических, которые принципиально невозможно создать на Западе. «Поэтому победу на российском рынке одерживает тот, кто «легендарнее», кто может продуцировать больше «легенд», — отметил г-н Фельдман. — К примеру, при одном из наиболее успешных вариантов стратегии развития генерического сегмента брендированный дженерик выводится с такой же sales force поддержкой, как и при продвижении оригинального препарата». То есть, по словам выступавшего, «кто выйдет первым, тот и более оригинальный».

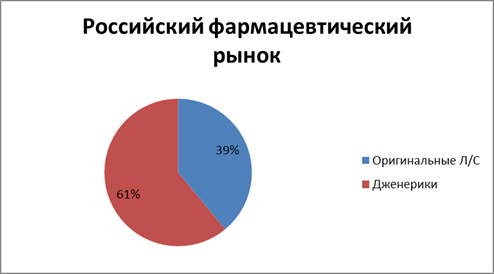

Исследование соотношения дженериковых и оригинальных препаратов на российском фармрынке продолжил директор по исследованиям компании DSM Group Сергей Шуляк, предложивший вниманию участников «круглого стола» доклад «Страна дженериков». Свое выступление г-н Шуляк начал с напоминания о том, что по итогам 2011 г., по данным IMS Health и DSM Group, темпы роста российского фармрынка значительно опередили аналогичный показатель мировой фармотрасли — 28 и 5 % соответственно (рис. 1). При этом по объему дженерикового сектора Россия занимает 3-е место (5,1 млрд долл. США), опережая одну из самых дженериковых стран мира — Индию. Доля дженериков на российском рынке, по оценкам компании, также очень велика — 61 %. Однако, по мнению Сергея Шуляка, за последние три года появилась новая тенденция (рис. 2). По сравнению с 2010 г. объем доли рынка дженериков в России растет менее интенсивно, чем объем доли оригинальных препаратов. Отчасти это вызвано реализацией программы ДЛО

.

Рис. 1.

Рис. 2.

В частности, со 2-го полугодия 2012 г. по 1-е полугодие 2013 г. доля оригинальных препаратов на отечественном фармрынке, по данным DSM Group, увеличилась с 35,6 до 38,3 % (рис. 3). Характерна динамика соотношения дженерических и оригинальных препаратов, отпускаемых в рамках программы ДЛО. Если в 1-м полугодии 2012 г. превалировали дженерики (69,3 %), то по итогам 1-го полугодия 2013 г. очевидно преобладание оригинальных препаратов — 55,8 % (рис. 4). Помимо всего прочего это может быть связано с тем, что стоимость оригинальных препаратов в программе ДЛО возросла более чем в 5 раз — с 15,4 до 67,88 долл. США в ценах конечного потребителя.

Рис. 3.

Рис. 4.

На коммерческом рынке разрыв между оригинальными и генерическими препаратами также сокращался. Но в данном случае, по мнению Сергея Шуляка, это связано с сокращением доли небрендированных дженериков. При этом доля брендированных дженериков с 2011 г. практически не изменилась и по-прежнему составляет около 50 % рынка. Рост цен не оказал существенного влияния на распределение долей оригинальных и дженериковых препаратов, т. к. соотношение стоимости данных категорий ЛС мало меняется. В прочем, отдельные дженерики пытаются догнать по ценам оригинальные препараты. Интересно отметить, что в 1-м полугодии 2013 г. доля препаратов, представленных на рынке в 2011 г., в общем объеме рыночных продаж сократилась на 14 %. Причем из числа «исчезнувших» 80 % составляют именно дженерики. В целом на долю дженериков приходится 50 % продаж у TOP20 компаний-производителей, в число которых входят и такие российские компании, как «Фармстандарт», «Отечественные лекарства», «Верофарм», «Синтез АКО», «БИОТЭК» и «Нижфарм». И, по мнению Сергея Шуляка, отрадно заметить тенденцию роста доли брендированных дженериков в портфелях этих компаний.

Конечно, очень спорным моментом, по мнению участников «круглого стола», является ценовое позиционирование дженериков, а также совмещение в портфеле компании оригинальных и генерических препаратов. Но эксперты были крайне осторожны в обсуждении подобных вопросов и избегали давать какие-либо рекомендации. В результате обсуждения участники заседания пришли к выводу, что в принципе все маркетинговые инструменты, способствующие успешному продвижению дженериков, хорошо известны. Однако универсального рецепта, каким образом компании — производителю дженериков добиться успеха, не существует. [3]

Таким образом на основе анализа данных исследовав определения «лекарственное средство» «лекарственный препарат» «медицинское изделие» и др. в Российской Федерации и в странах ЕС и США сделаны выводы об итогах. Мы можем однозначно сказать, что преобладает на мировом фармацевтическом рынке, а так же на фармацевтическом рынке Российской Федерации, но цифры меняются с каждым годом, в разные направления и точно уследить соотношение оригинальных лекарственных средств и дженериков не удаётся! Но сделав вывод можно сказать, что оригинальные лекарственные средства с каждым годом всё больше занимают места на фармацевтическом рынке.

Литература:

1. Джинджолия, А. Ф. Международный маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / А. Ф. Джинджолия, А. В. Евстратов; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2011.

2. Евстратов, А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

3. Евстратов, А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / А. В. Евстратов // Вестник филиала ВЗФЭИ в г. Волгограде. — 2010. –№ 7. — С. 38.

4. Евстратов, А. В. Динамика основных структурных параметров развития фармацевтического рынка Российской Федерации: тенденции и перспективы / А. В. Евстратов, В. С. Игнатьева // Молодой ученый. — 2014. — № 18. С.357–361.

5. Евстратов, А. В. Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации / А. В. Евстратов, Г. А. Рябова // Молодой ученый. — 2014. — № 19. С.299–304.

6. Евстратов, А. В. Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001–2013 годах // Современные технологии управления, 2015. — № 2 (50). — С. 27–36.

7. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

8. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

9. Евстратов, А. В. Стратегический маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / Евстратов А. В., Абрамов С. А.; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2010.

10. Мартынюк, О.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации / О. В. Мартынюк, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 5–2 (24). — С. 32–35.

11. Рябова, Г. А. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ / Г. А. Рябова, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 3–3 (22). — С. 64–66.

12. Рябова, Г. А. Анализ фармацевтического рынка Российской Федерации / Рябова Г. А., Евстратов А. В. // Международный научно-исследовательский журнала. — 2014. — № 5 (часть 2). — С. 47–49.

13. Тюренков, И. Н. Товаропроводящая система волгоградского фармацевтического рынка / И. Н. Тюренков, А. В. Евстратов // Новая Аптека. — 2003. — № 5. — С. 18.

14. Evstratov, A. V. Mergers and acquisitions of companies in the global pharmaceutical market in 1999–2012 / A. V. Evstratov // World Applied Sciences Journal. — 2014. — № 32 (7). — pp 1400–1403.

15. The European Parliament and the Council, Directive 2001/83/EC of the European Parliament and of the Council of 6 November 2001 on the Community code relating to medicinal products for human use. 2001, Official Journal of the European Union: European Union.

16. European Commission, Guidance Document on the demarcation between the Cosmetic Products Directive 76/768 and the Medicinal Products Directive 2001/83 as agreed between the Commission services and the competent authorities of Member States.

17. Новикова Н. Маркетологи наличии с Дженериков // Фармацевтический вестник, Октябрь, 2007 № 31