В условиях современной экономики происходит переосмысление роли и значения бухгалтерской финансовой отчетности. В частности, в российской экономике на смену стереотипу восприятия отчетности как атрибута исполнения обязательств бизнеса перед государством пришло осознание ее значения как основного и главного средства коммуникации субъектов экономики и рыночных институтов.

Полноценная реализация коммуникативной функции бухгалтерской финансовой отчетности возможна лишь при условии обеспечения достоверности раскрываемой в ней информации, а следование концепции достоверности в первую очередь предполагает необходимость научного обоснования существования, оценки и механизмов трансформации объектов учета, вовлеченных в хозяйственную жизнь организации [1].

Гудвилл (деловая репутация) организации, как объект учета, с момента своего появления и по сей день, включен в международные процессы исследования как феномен бухгалтерского учета. Гудвилл относится к числу объектов бухгалтерского учета и элементов бухгалтерской финансовой отчетности, в отношении которых оценить корректность выбранного направления развития методологии учета до настоящего времени не удалось ни зарубежной, ни отечественной науке [1].

В зарубежной экономике подходы к учету гудвилла за более чем столетний отрезок времени прошли путь от полного непризнания деловой репутации как объекта бухгалтерского учета до его квалификации в качестве актива, способного приносить экономическую выгоду и обладающего самостоятельным нелинейным жизненным циклом. Оценка гудвилла определяется факторами будущего: его величина подвергается тесту на обесценение посредством сравнения справедливой стоимости гудвилла как элемента отчетности с его балансовой стоимостью. Российский же учет гудвилла, появление которого зафиксировано во второй половине 1990 гг., изначально возник и до настоящего времени находится на этапе развития, предусматривающем признание приобретенной деловой репутации в качестве внеоборотного актива, подлежащего линейной амортизации в течение длительного периода полезного использования [1].

Следует отметить, что зарубежная бухгалтерская наука, оказавшая серьезное влияние на положения МСФО, сгенерировала множество альтернативных подходов к учету гудвилла, но вместе с тем, ни один из этих подходов не дает однозначного решения следующих ключевых проблем учета гудвилла:

- квалификации деловой репутации как элемента активов организации;

- формирования стоимостного эквивалента деловой репутации (проблемы оценки);

- декапитализации (амортизации) деловой репутации;

- обоснования и применения корреспонденции счетов для отражения возникновения и изменения деловой репутации;

- идентификации балансодержателя (собственника) деловой репутации [1].

В сложившихся условиях перед отечественной учетной наукой открывается возможность, опираясь на анализ трендов развития мировой экономической и учетной мысли и используя существенное опережение теорией действующей практики бухгалтерского учета, предложить собственный вариант методологии отражения гудвилла (деловой репутации) в учете и отчетности [1].

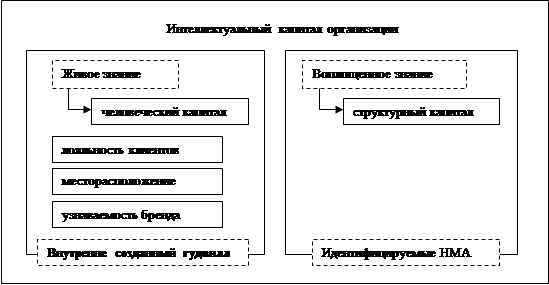

Гудвилл, в соответствии с МСФО, представляет собой будущие экономические выгоды, связанные с «неосязаемыми активами», которые не могут быть индивидуально идентифицированы и признаны в качестве самостоятельных. Именно совокупность неидентифицируемых элементов интеллектуального капитала выступает содержанием внутренне созданного гудвилла и объясняет его внутреннюю структуру. При этом часть стоимости внутренне созданного гудвилла образует неидентифицированная стоимость человеческого капитала (рисунок 1).

Рис. 1. Структура интеллектуального капитала организации

Внутренне созданный гудвилл — это внутренние преимущества компании, такие как работа высококвалифицированного персонала, узнаваемость бренда, лояльность клиентов, выгодное месторасположение и т. д., позволяющие компании получать прибыль выше среднеотраслевой. Внутренне созданный гудвилл по своей сути является неосязаемым объектом и по классификации активов мог бы быть отнесен к нематериальным. Однако МСФО не предусмотрено капитализировать затраты на его создание, несмотря на высокую вероятность генерирования с его помощью будущих экономических выгод. В частности, это касается затрат на обучение персонала и расходов на рекламу — такие затраты признаются расходами того периода, в котором они понесены [2].

Несоответствие определению нематериального актива заключается, во-первых, в том, что у компании отсутствует контроль над внутренним гудвиллом: так, например, компания не может иметь контроль над своим персоналом, любой из сотрудников может уволиться в любой момент. Во-вторых, гудвилл не является идентифицируемым ресурсом (что является обязательной характеристикой согласно определению нематериального актива), поскольку он неотделим от компании и не возникает из договорных или иных юридических прав. В-третьих, несмотря на существование различных методик оценки внутренне созданного гудвилл, надежного ответа на вопрос, сколько компания потратила на создание комплекса нематериальных благ, формирующих собственный гудвилл организации, нет [2].

Один из подходов к оценке внутренне созданного гудвилла изложен в статье А. Е. Иванова «Внутренне созданная деловая репутация как условный актив» [3]. Автор говорит о том, что внутренне созданная положительная деловая репутация как по своей экономической сущности, так и по формальным признакам является не чем иным, как условным активом, отражать факт существования, характер и оценочное значение которого в определенных случаях есть прямая обязанность компании, закрепленная в российских и международных бухгалтерских стандартах. По мнению автора, существование у организации нематериального актива (деловой репутации) возникает в результате прошлых событий (деятельности организации за прошедшие отчетные периоды) и зависит от наступления или ненаступления события продажи предприятия, которое полностью предприятием не контролируется (этот тезис косвенно подтверждается и п. 32 МСФО (IAS) 37, согласно которому условные активы обычно возникают из внеплановых и других событий, которые создают возможность притока экономических выгод на предприятие). Таким образом, по мнению Иванова А. Е., в соответствии с действующими бухгалтерскими стандартами внутренне созданная деловая репутация является условным активом, и информация о его характере и оценочном значении не отражается в бухгалтерском учете, но в определенных случаях может раскрываться в бухгалтерской отчетности [3].

Основным отличием приобретенного гудвилла от внутренне созданного является тот факт, что в процессе сделки приобретения бизнеса фиксируется сумма, уплаченная за бизнес в целом, что, в свою очередь, дает обоснованную базу для расчета той части переплаты, которая относится на гудвилл. Также в случае приобретения гудвилла другой компании можно говорить о выполнении критерия «идентифицируемости», поскольку такой гудвилл возникает из договорных отношений. Согласно МСФО гудвилл признается в качестве актива только в случае приобретения бизнеса. Приобретенный гудвилл отражается в консолидированной отчетности компании-покупателя бизнеса в качестве актива в отчете о финансовом положении [2].

Таким образом, возможности учета неидентифицируемых элементов интеллектуального капитала в составе гудвилл крайне ограничены: до момента купли-продажи информация о внутренне созданном гудвилл в целом и о его отдельных структурных элементах в частности, невидима пользователю финансовой отчетности, хотя при этом уже существует. Отраженный гудвилл не обеспечивает пользователей финансовой отчетности полной, релевантной, достоверной информацией об интеллектуальном капитале группы компаний. По мнению исследователей, наличие стоимостной оценки внутренне созданной деловой репутации, которая была бы отражена в финансовой отчетности, может помочь потенциальному инвестору принять решение о приобретении предприятия, его инвестировании, для собственников и менеджмента такая информация может быть важна с точки зрения экономической безопасности.

Последние изменения отдельных частей Концептуальных основ МСФО, принятые в сентябре 2010 г. и относящиеся к качественным характеристикам полезной финансовой информации (таблица 1), имеют большое значение для дальнейшего развития учета элементов интеллектуального капитала. Концептуальные основы не являются стандартом, не имеют преимуществ перед действующими стандартами, представляют собой документ, который определяет единые принципы формирования финансовой отчетности, используется при разработке новых и пересмотре действующих стандартов, обеспечивает базу для выработки профессионального суждения или учетной политики при отсутствии конкретных учетных правил. Данный документ представляет собой идеальное видение финансовой отчетности, содержит концепции, являющиеся важными для дальнейшего развития финансовой отчетности и улучшения ее полезности [6].

Согласно действующим правилам полезность финансовой информации базируется на таких характеристиках, как значимость и правдивое (справедливое) представление. Полезность финансовой информации повышается, если эта информация сопоставима, поддается проверке, своевременна и понятна. Правдивое представление подразумевает полноту, нейтральность информации, а также отсутствие существенных ошибок [6]. По мнению Л. А. Чайковской и Ю. О. Быстровой, информация об элементах интеллектуального капитала попадает под определение полезной финансовой информации с точки зрения принятия решений пользователями, но возникающие ограничения и препятствия при использовании традиционной системы бухгалтерского учета, не позволяют относить ее к таковой.

Таблица 1

Изменения в составе качественных характеристик в новых Концептуальных основах [5]

|

Новые Концептуальные основы |

Старые Концептуальные основы |

Комментарий |

|

Уместность |

Уместность |

Классифицирована как основная характеристика. Несколько скорректировано определение |

|

Прогнозная ценность |

Прогнозная ценность |

|

|

Подтверждающая ценность |

Подтверждающая ценность |

|

|

Существенность |

Существенность |

|

|

Справедливое представление |

Надежность |

Характеристика надежности заменена на справедливое представление. Детальное определение справедливого представления. Изменен набор подхарактеристик |

|

|

Справедливое представление |

Ранее являлось подхарактеристикой надежности |

|

Полнота |

Полнота |

|

|

Нейтральность |

Нейтральность |

|

|

Свобода от ошибок |

|

Не была выделена как подхарактеристика, но подразумевалась |

|

|

Преобладание сущности над формой |

Исключено на основании того, что выполняется автоматически |

|

|

Осмотрительность |

Исключена |

|

Сравнимость |

Сравнимость |

Классифицирована как улучшающая качественная характеристика. Несколько скорректировано определение |

|

Проверяемость |

|

Введена как новая характеристика. Классифицирована как улучшающая качественная характеристика |

|

Своевременность |

|

Переведена из состава ограничений. Классифицирована как улучшающая качественная характеристика |

|

Понятность |

Понятность |

Классифицирована как улучшающая качественная характеристика. Несколько скорректировано определение |

|

Ограничения |

Ограничения |

|

|

Затраты |

Соотношение «затраты/выгоды» |

Выделено как единственное ограничение. Детализирована формулировка |

|

|

Своевременность |

Исключена из ограничений. Выделена как отдельная улучшающая качественная характеристика |

|

|

Соотношение качественных характеристик |

Исключено |

О. В. Соловьевой рассмотрены изменения, произошедшие в составе Концептуальных основ МСФО в сентябре 2010 г., являющиеся концептуальным обоснованием происходящих изменений с собственно стандартами: «Согласно требованиям стандартов в финансовой отчетности все больше представляется прогнозной информации, основанной на суждениях и оценках менеджмента, рыночной информации; все больше статей либо в обязательном порядке, либо как возможная альтернатива оцениваются по справедливой стоимости, что ведет к большему признанию нереализованных прибылей и убытков; все более явный акцент делается на подход «активы/обязательства», и прослеживается тенденция отражения полной стоимости компании» [5].

В старых Концептуальных основах (1989) выделялись следующие четыре качественные характеристики (со спецификацией соответствующих подхарактеристик) и связанные с ними ограничения:

- понятность (understandability);

- уместность (relevance):

- ценность для составления прогнозов (predictive value) и для оценки результатов (confirmatory value);

- существенность (materiality);

- надежность (reliability):

- справедливое представление (faithful representation);

- отражение экономической сущности событий, а не только юридической формы (substance over form);

- нейтральность (neutrality);

- осмотрительность (prudence);

- полнота (completeness);

- сравнимость (comparability);

- ограничения на уместность и надежность информации:

- своевременность (timeliness);

- соотношение затрат/выгод (balance between benefit and costs);

- соотношение качественных характеристик (balance between qualitative characteristics).

Все эти характеристики обеспечивают полезность информации для пользователей.

Следует обратить внимание на следующие общие изменения в составе качественных характеристик в новых Концептуальных основах:

- изменение набора характеристик и явное деление на основные (фундаментальные) и улучшающие характеристики;

- исключение характеристики надежности. Надежность заменена на справедливое представление, что аргументируется тем, что надежность всеми понималась по-разному, а справедливое представление можно трактовать однозначно;

- исключена подхарактеристика преобладания экономического содержания над юридической формой на основании того, что она является излишней, так как справедливое представление предполагает ее априори, поскольку отражается сущность экономического явления;

- исключена подхарактеристика осмотрительности на основании того, что она противоречит нейтральности;

- выделена новая улучшающая характеристика — проверяемость;

- своевременность переведена из ограничений в улучшающие характеристики;

- изменился набор ограничений [5].

Осмотрительность предполагает, что в условиях неопределенности, в которых действует предприятие, при формировании профессиональных суждений и оценок должна соблюдаться определенная осторожность. Осмотрительность выражается как в раскрытии сущности и степени таких неопределенностей, так и в консервативности оценки. Проявлением консервативности оценки является подход, предполагающий, что активы и доходы не должны быть переоценены, а обязательства и расходы недооценены, то есть активы отражаются по наименьшей из возможных стоимостей, а обязательства — по наибольшей, потенциальные убытки учитываются, а потенциальные прибыли — нет. Однако осмотрительность не означает создания скрытых резервов или намеренного искажения информации, поскольку при намеренной недооценке активов и доходов или переоценке обязательств и расходов нарушается принцип нейтральности.

По мнению авторов, применение принципа осмотрительности, прослеживающееся в настоящее время в действующей концепции контроля над активом, является одной из главных причин, не позволяющих обеспечить достоверное и правдивое раскрытие информации об интеллектуальном капитале в составе финансовой отчетности. Исключение же данного принципа из качественных характеристик, согласно Концептуальным основам МСФО, позволяет сделать вывод о том, что существует острая необходимость пересмотра концепции контроля на основе устаревшего подхода, используемого в действующих учетных стандартах [6].

Таким образом, подтверждается необходимость развития методологических подходов оценки, учета неидентифицируемых элементов интеллектуального капитала (внутренне созданного гудвилла) в процессе его возникновения и формирования на разных стадиях функционирования организации так, чтобы данная информация могла быть доступно и справедливо представлена в рамках финансовой отчетности. Данный вопрос является актуальным для проведения дальнейшего исследования.

Литература:

1. Баранов, П.П., Козлов, В.П., Климашина, Ю. С. Российская методология учета деловой репутации на фоне мировых трендов: текущее состояние и вектор развития / П. П. Баранов // Международный бухгалтерский учет. — 2014. — № 39.

2. Генералова, Н.В., Соколова, Н. А. Логика признания и первоначальной оценки гудвилла по МСФО / Н. В. Генералова // Аудиторские ведомости. — 2014. — № 7. — с.22–40.

3. Иванов, А. Е. Внутренне созданная деловая репутация как условный актив / А. Е. Иванов // Международный бухгалтерский учет. — 2012. — № 26. — с. 28–33.

4. Палий, В. Ф. Человеческий капитал: вопросы учета и оценки / В. Ф. Палий // Бухгалтерский учет. — 2011. — № 6. — с. 80–85.

5. Соловьева, О. В. Концептуальные основы финансовой отчетности в соответствии с МСФО: последние изменения / О. В. Соловьева // Международный бухгалтерский учет. — 2011. — № 40, 41.

6. Чайковская, Л.А., Быстрова, Ю. О. Развитие международной учетной системы в направлении формирования постиндустриальной учетной системы / Л. А. Чайковская // Международный бухгалтерский учет. — 2013. — № 31. — с. 2–14.