В статье рассмотрены теоретические аспекты внедрения управленческого учета в деятельность сельскохозяйственных организаций, его положительные и негативные моменты.

Ключевые слова:управленческий учет, внедрение управленческого учета, схема управленческого учета сельскохозяйственных организаций.

Понятие управленческий учет появилось в России, как и во всем постсоветском пространстве, относительно недавно. Между тем в практике осуществления хозяйственной деятельности сложились определенные практические наработки по построению системы управленческого учета на предприятиях различных сфер экономики. Одна из специфических особенностей такого учета заключается в том, каких-либо единых нормативов по организации и ведения учета не существует. С одной стороны, отсутствует какой-либо фискальный контроль над ведением управленческого учета. С другой, сложилась ситуация, когда каждый руководитель в понятие «управленческий учет» вкладывает свой смысл. Существует масса советов по построению и ведению управленческого учета, и каждый из них имеет право на существование. [1,c.40]

Управленческий учет выполняет ряд задач, а это взаимодействие с финансовым учетом по учету ресурсов организации (материальные, финансовые, человеческие) ресурсы, позволяя управленческому персоналу владеть оперативной и достоверной информацией о наличие и движении ресурсов.

Следующей, не менее важной задачей является мониторинг финансово-хозяйственной деятельности по средствам анализа финансово-хозяйственной деятельности, для принятия своевременных корректирующих мер в случае выявления отклонений по ключевым показателям деятельности.

Также следует помнить о том, что одной из задач управленческого учета является планирование деятельности, с учетом опыта прошлого, реалий настоящего и прогнозирования будущего исследуемого объекта, с учетом возможных темпов роста ключевых показателей деятельности организации.

От решения этих задач в большей степени зависит развитие организации и его способность преодолевать кризисные ситуации и укреплять позиции в системе управления предприятием.

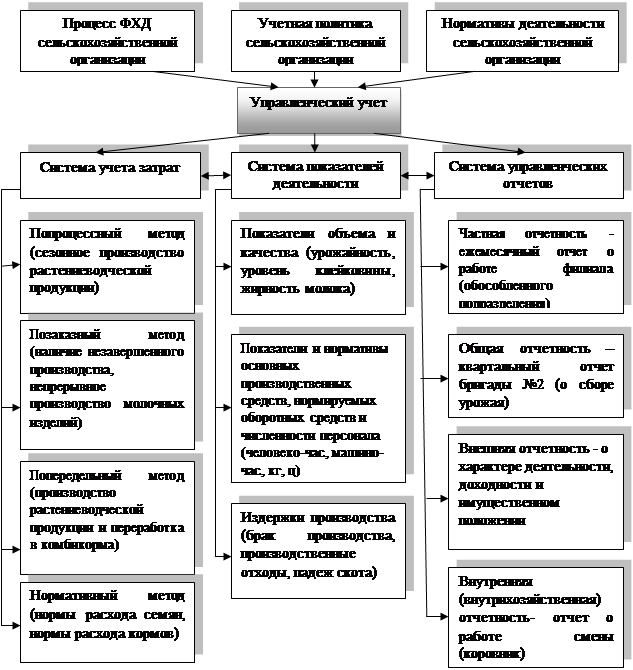

На Рисунке 1 представлена схема внедрения управленческого учета в деятельность сельскохозяйственных организаций с учетом специфики деятельности.

Рис. 1. Схема управленческого учета сельскохозяйственных организаций [2, c. 155–116]

Согласно приведенной схеме, отражена постановка управленческого учета в организации в процессе ее финансово-хозяйственной деятельности (ФХД). Учитывая специфику аграрной сферы в учетной политике для целей управленческого учета, для регулирования ФХД организации с учетом использования данных агрономического, агротехнического, зоотехнического и кадастрового учета, рекомендуем указывать нормативы расхода семян, нормы высадки посадочного материала, объемы производственных мощностей организации. Согласно приведенным нормативам будет осуществляться процесс производства, выпуска и реализации сельскохозяйственной продукции, исходя из их масштабов деятельности, объемов производства, объемов незавершенного производства, сезонности труда, готовности к возникновению инфекционных заболеваний и их устранению (животноводство, растениеводство), структурирования системы учета затрат и т. д.

Полученная информация имеет большую ценность для управленческого персонала организации в целях принятия своевременных и рациональных управленческих решений, поэтому необходимо разработать систему показателей, индивидуальных для каждой сельскохозяйственной организации, характеризующих ее деятельность.

Относительно системы управленческой отчетности на законодательном уровне, как в отечественной практике, так и в международных стандартах нет регламентов, следовательно, включению подлежит та информационная база, которая непосредственно и влияет на принятие управленческих решений в каждой конкретной организации [2].

Главная цель внедрения системы управленческого учета на предприятии — обеспечение руководства максимально полной информацией, необходимой для эффективной работы. [4]

Разработка и внедрение системы управленческого учета требуют значительных трудозатрат руководства и всего коллектива. Этот процесс занимает не менее нескольких месяцев, а на крупных предприятиях — до года. «Обкатка» и «доводка» системы требуют, примерно, столько же времени.

Внедрение системы управленческого учета является достаточно сложным и продолжительным процессом, состоящим из нескольких последовательных этапов:

1) описание существующей информационной (бухгалтерской) системы организации;

2) определение требований к необходимой управленческой информации;

3) построение формализованной системы, способной обеспечить управленческий персонал различного уровня необходимой управленческой информацией;

4) построение системы управленческой отчетности;

5) построение системы бюджетирования.

Осуществив все этапы внедрения управленческого учета, предприятие получит систему, готовую к эксплуатации. Однако, прежде чем эта система начнет эффективно работать, необходим довольно длительный период ее тестирования и доводки. Одновременно следует обучать сотрудников, ответственных за ведение управленческого учета. И лишь после этого руководство организации сможет пользоваться плодами работы по внедрению системы управленческого учета.

Особенное место управленческий учет занимает в осуществлении антикризисного управления. Антикризисное управление — это совокупность методов, приемов, позволяющих распознавать кризисы, осуществлять их профилактику, преодолевать их негативные последствия. Его технология предполагает спектр последовательных этапов внедрения механизма, оказывающего влияние на организацию с целью предотвращения или преодоления кризисов различных типов. За осуществление мер антикризисного управления отчасти отвечает и управленческий учет, в частности за проведение реорганизации на сложном этапе банкротства, разработку последовательности ее протекания, выработку стратегии максимизации преимуществ с учетом рисков на конкурентном рынке.

На этапе планирования может возникнуть ряд рисков, часть из них способна растянуть данный процесс на гораздо более длительный срок, чем было запланировано. [3, c.102]

С учетом интересующих направлений антикризисного управления управленческий учет позволяет получить пути и ресурсы для осуществления того или иного действия.

Имеются некоторые ошибки при внедрении управленческого учета:

1. Стремление все сделать самостоятельно, хотя система управленческого учета является слишком индивидуальной, например при изменении внешних условий или смене руководства

2. Стремление сделать все по-новому в рамках всего старого, то есть на платформе старого оборудования, недостаточно квалифицированных сотрудников и устаревшего программного обеспечения, нет практической возможности выстроить новую систему учета- необходим апгрейд.

3. Возлагаются слишком большие надежды на новое программное обеспечение,

4. Технические сложности перехода. Сервер может оказаться недостаточно мощным, сеть слабой, а компьютеры медлительными.

5. Сложности с динамикой перехода. Стремление изменить систему управленческого учета без приостановки бизнеса. Надо быть готовым к тому, что в год постановки управленческого учета величина прибыли будет меньше, чем до этого или чем ожидалось.

6. Человеческий фактор. (большая нагрузка на отдельных сотрудников, новые взаимоотношения в коллективе, связанные с новыми контрольными процедурами, обострение конфликтов в коллективе в связи с неготовностью некоторых сотрудников работать в новых условиях, связанных с внедрением управленческого учета.

7. Недооценка случайных факторов. Процесс перехода на новые системы и процедуры учета отнимает силы и ресурсы компании, ослабляя возможности компании противостоять неожиданным или случайным воздействиям.

8. Отсутствие проработанного плана постановки учета. Хаотичность в постановке учета и чрезмерная спешка могут быстро привести к тупиковым ситуациям.

9. Отсутствие конкретных и четко описанных целей постановки учета. Часто перестройку управленческого учета начинают без четкого видения перспективы и конкретных целей.

Управленческий учёт внедряется именно для повышения эффективности управления предприятием, а не для отчёта перед контролирующими инстанциями, например, налоговой инспекцией. Это принципиальное отличие.

В период кризиса наиболее подвержены угрозе именно те предприятия, у которых не налажена система управленческого учета. Поэтому менеджеры отечественных предприятий должны владеть всем арсеналом средств антикризисного управления, особенно управленческим учетом, для того, чтобы своевременно реагировать на внешние изменения среды, уметь предвидеть кризисы, устранять и преодолевать их негативные проявления.

Литература:

1. Граковский Ю. Г. Роль и необходимость управленческого учета на предприятии/Ю. Г. Граковский//Аудит. — 2013 — № 3. — с. 40–43

2. Землякова С. Н. Развитие методики учета реорганизационных процедур в сельскохозяйственных организациях.-диссертация на соискание степени канд.экон. наук.-2010.- -180с.

3. Землякова С. Н. Возможные риски при учете реорганизационных процедур на этапе планирования // В сборнике: Экономическая наука в 21 веке: вопросы теории и практики сборник материалов 4-й международной научно-практической конференции. Махачкала, 2014.- С. 102–103.

4. Стоянова Н. И. Внедрение управленческого учета как способ преодоления кризиса на предприятии [Электронный ресурс]/ Интернет-журнал «Инвестиции, бизнес и право» /Н. И. Стоянова, Д. Е. Табаева//Сборник научных статей — 2012. Режим доступа URL: http://www.ibl.ru/konf/140509/41.html