Проблемы развития пенсионной системы в России стали особенно актуальны в последние годы. В 2008 году мировой финансовый кризис оказал огромное влияние на развитие экономики Российской Федерации, в связи с этим в 2010 году была осуществлена некая модернизация пенсионной системы. Пенсии, состоящие из трех частей: страховой, накопительной и базовой, стали состоять из двух составляющих: страховой и базовой. [1]

Начиная с 2015 года пенсии стали начисляться по балльной системе. Все проводимые трансформации направлены на снижение дефицита пенсионного фонда, который на конец, 2013 года составил почти 80 миллиардов долларов, что составляло 3,8 процента от валового внутреннего продукта (ВВП) (Таблица 1). [2], [3], [4], [5], [6], [7]

Таблица 1

Дефицит пенсионного фонда России

|

|

|

|

|

|

|

|

|

|

|

В последнее время для снижения дефицита пенсионного фонда России предлагаются различные пути, например, повысить пенсионный возраст для мужчин и женщин до 63 лет, что естественно является крайне не популярной мерой.

Одним из возможных путей снижения дефицита может быть повышение уровня собираемости налогов в нашей стране.

В развитых западных странах уровень собираемости налогов находится на уровне 80–90 процентов (таблица 2). [8], [9]

Таблица 2

Уровень собираемости налогов в западных странах

|

Страна |

Уровень собираемости налогов, % |

|

Англия |

83 |

|

Франция |

84 |

|

Германия |

87 |

|

Италия |

81 |

|

Голландия |

86 |

|

Дания |

88 |

|

США |

83 |

Оценить уровень собираемости налогов можно с помощью актуарного моделирования развития пенсионной системы.

Рассмотрим максимально возможные доходы пенсионной системы России при 100 % собираемости налогов. Величину максимально возможных налоговых поступлений рассчитаем по следующей формуле:

+

+ (1)

(1)

где

Isr — возможные доходы пенсионного фонда России на страховую часть пенсии,

Inr — возможные доходы пенсионного фонда России на накопительную часть пенсии.

Величину Isrрассчитаем по следующей формуле:

(2)

(2)

где

W — фонд оплаты труда,

N1 — численность работников 1966 года и старше,

N2 — численность работников 1967 года и младше,

N — общая численность работников, занятых в экономике,

Ts1 — тариф на страховые взносы работников 1966 года и старше,

Ts2 — тариф на страховые взносы работников 1967 года и младше,

Фонд оплаты труда определяется по формуле:

(3)

(3)

где

Wсрм — среднемесячная заработная плата в России.

Величина Inrрассчитывается по следующей формуле:

(4)

(4)

где

Tn — тариф на накопительные взносы работников 1967 года и младше.

Для оценки текущих поступлений проведем ретроспективный анализ данных за 2004–2013 годы и проанализируем уровень собираемости налогов в пенсионный фонд России на страховую часть пенсии по следующей формуле:

(5)

(5)

где

Ks — коэффициент собираемости налогов на страховую часть пенсии,

Is — доходы пенсионного фонда России на страховую часть пенсии.

Уровень собираемости налогов в пенсионный фонд России на накопительную часть пенсии рассчитаем по следующей формуле:

(6)

(6)

где

Kn — коэффициент собираемости налогов на накопительную часть пенсии,

In — доходы пенсионного фонда России на накопительную часть пенсии.

Полученные результаты анализа приведены в таблице 3.

Таблица 3

Коэффициенты собираемости налогов в пенсионный фонд РФ

|

Годы |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Ks, проценты |

60,87 |

70,02 |

70,87 |

69,73 |

62,68 |

61,51 |

53,08 |

53,99 |

61,76 |

64,36 |

|

Kn, проценты |

75,29 |

37,55 |

36,79 |

27,86 |

52,9 |

54,27 |

58,5 |

57,58 |

52,76 |

49,14 |

Величина среднего значения коэффициента собираемости страховых взносов Ks составила 62,89 %, а коэффициента собираемости взносов на накопительную составляющую пенсионной системы Kn — 50,26 %.

Прогноз дефицита пенсионного фонда России можно оценить по следующей формуле:

Д= I-E, (7)

где

Д — дефицит пенсионного фонда,

I — доходы пенсионного фонда,

E — расходы пенсионного фонда.

Доходы пенсионного фонда можно оценить по следующей формуле:

+

+ (8)

(8)

Величина доходов на страховую часть пенсии Is может быть рассчитана по следующей формуле:

(9)

(9)

Величина Inрассчитывалась по следующей формуле:

(10)

(10)

Прогноз расходов пенсионного фонда России на выплаты пенсий будем рассчитывать по следующей формуле:

(11)

(11)

где

E — общие выплаты пенсионного фонда РФ на пенсии,

Eт — выплаты трудовых пенсий,

Eгособ — выплаты пенсий по государственному обеспечению.

Величину выплат по трудовым пенсиям рассчитаем по следующей формуле:

(12)

(12)

где

Eс — выплаты пенсий по старости,

Eи — выплаты пенсий по инвалидности,

Eк — выплаты пенсий по потери кормильца.

Величины пенсий по каждой категории могут быть вычислены исходя из значений среднемесячных пенсий и количества пенсионеров по каждой категории, тогда общие расходы будут рассчитываться по следующей формуле:

+

+ (13)

(13)

где

Pс — среднемесячный размер пенсии по старости,

Pи — среднемесячный размер пенсии по инвалидности,

Pк — среднемесячный размер пенсии по потери кормильца,

Pгособ — среднемесячный размер пенсии по государственному обеспечению,

Nс — число пенсионеров по старости,

Nи — число пенсионеров по инвалидности,

Nк — число пенсионеров по потери кормильца,

Nгособ — число пенсионеров по государственному обеспечению.

На основе построенной модели оценим диапазон дефицита пенсионного фонда Российской Федерации при текущей собираемости налогов и 100 % собираемости (таблица 4).

Таблица 4

Прогноз дефицита пенсионного фонда

|

Годы |

2014 |

2016 |

2018 |

2020 |

2022 |

2024 |

2026 |

2028 |

2030 |

|

Дефицит пенсионного фонда при текущих взносах, млрд. долларов |

50,44 |

75,93 |

106,22 |

139,52 |

174,74 |

209,49 |

242,54 |

279,48 |

321,23 |

|

Дефицит пенсионного фонда при 100 % взносах, млрд. долларов |

-34,15 |

-24,66 |

-9,04 |

12,34 |

38,40 |

63,34 |

85,91 |

112,09 |

142,37 |

Для большей наглядности приведем данные на рис.1.

Рис. 1. Дефицит пенсионного фонда России до 2030 года

Как можно видеть из графика при теоретической собираемости налогов (100 % собираемости) в первые годы наблюдался бы профицит пенсионного фонда России.

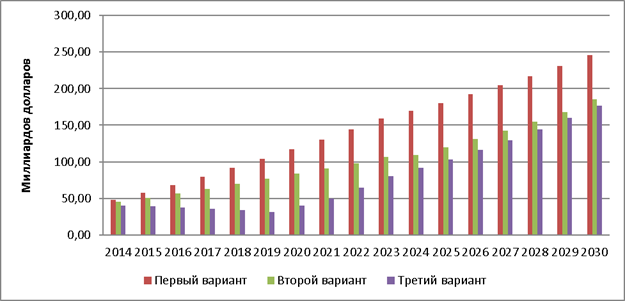

Собираемость налогов в развитых странах составляет порядка 80–90 %. Рассмотрим три возможных варианта изменения собираемости налогов: первый вариант, когда собираемость налогов будет изменяться со скоростью 1 % в год, второй вариант — 2,5 % в год и третий вариант, когда скорость поступления налогов будет увеличиваться со скоростью 5 % в год и достигнет 90 % собираемости (таблица 5).

Таблица 5

Прогноз дефицита пенсионного фонда России от уровня собираемости налогов

|

Годы |

2014 |

2016 |

2018 |

2020 |

2022 |

2024 |

2026 |

2028 |

2030 |

|

Первый вариант, млрд. долларов |

48,30 |

68,32 |

91,74 |

117,23 |

144,13 |

169,52 |

192,09 |

217,31 |

246,01 |

|

Второй вариант, млрд. долларов |

45,10 |

56,91 |

70,03 |

83,80 |

98,21 |

109,57 |

130,83 |

154,75 |

185,06 |

|

Третий вариант, млрд. долларов |

39,75 |

37,89 |

33,84 |

40,44 |

64,69 |

91,54 |

116,13 |

144,39 |

176,89 |

Полученные результаты для большей наглядности приведены на рис. 2.

Рис. 2. Дефицит пенсионной системы России в зависимости от уровня собираемости налоговых взносов

В результате проведенного исследования можно сделать следующие выводы:

- направление снижения дефицита пенсионного фонда может быть направлено в первую очередь на повышение собираемости страховых взносов, которые находятся на достаточно низком уровне в среднем около 62,89 % для страховой системы и 50,26 % для накопительной составляющей пенсионной системы России;

- при изменении уровня собираемости взносов на 1 % в год дефицит пенсионной системы России может быть снижен на 24 % к 2030 году, при изменении уровня взносов на 2,5 % в год уровень дефицита можно снизить на 42 %, а при изменении уровня взносов на 5 % в год уровень дефицита можно снизить на 45 % к 2030 году.

Литература:

1. В. Роик Пенсионная система России: вызовы XXI века и пути модернизации, СПб, Издательство: Питер, 2012, с. 336

2. А. В. Батаев Анализ актуарной модели пенсионной системы России, в сборнике: Финансовые проблемы и пути их решения: теория и практика. Сборник научных трудов 15-й Международной научно-практической конференции. Санкт-Петербургский государственный политехнический университет». Санкт-Петербург, 2014. С. 31–37.

3. Официальный сайт «Федеральной службы государственной статистики. Электронный ресурс. Дата просмотра 12.04.2015 www.gks.ru

4. А. В. Батаев Оценка актуарных расчетов развития пенсионной системы, Научно-технические ведомости СПбГПУ. Экономические науки № 6 (209), 2014, с. 186–191

5. Официальный сайт «Министерства экономического развития Российской федерации». Электронный ресурс. Дата просмотра 12.04.2015 www.economy.gov.ru/minec/main

6. А. В. Батаев Прогноз дефицита пенсионного фонда России на основе актуарного моделирования Молодой ученый. — 2015. — № 7. — С. 349–355.

7. Официальный сайт «Пенсионного фонда России» Электронный ресурс. Дата просмотра 12.04.2015 http://www.pfrf.ru

8. И. Ю. Курочкин Сравнительный анализ формирования и распределения по уровням бюджетной системы налога на прибыль в РФ и за рубежом. Электронный ресурс. Дата просмотра 12.04.2015 www.tusur.ru/export/sites/ru.tusur.new/ru/faculties/.../kurochkin.doc

9. А. В. Румянцев Налоговое регулирование в зарубежных странах. Электронный ресурс. Дата просмотра 18.04.2015 http://www.finansy.ru/st/post_1292667239.html

10. Статья. Сравнение налоговой нагрузки в России, западной Европе и США. Электронный ресурс. Дата просмотра 18.04.2015 http://мир-экономики.рф/articles/сравнение-налоговой-нагрузки-в-россии-800.html