В статье исследованы вопросы применения правил международных стандартов в практике банковской финансовой отчетности в нашей стране.

It is stated the application of rules of international standards in the practice financial statements of bank in our country in this article.

Известно, что мировой финансовый кризис в своей начальной точке возник в результате падений в банковской системе. Это показывает насколько важно финансово здоровое ведение деятельности банков в соответствии с их ролью в современной экономике. С этой точки зрения финансовые отчеты должны объективно отражать состояние банков. 30-МСФО [4] -«Раскрытие информации в финансовой отчетности банков и подобных финансовых учреждений» применяется в этих целях.

30-МСФО требует, чтобы отчет о прибыли и убытках банка раскрывал группировку доходов и расходов по их характеру, основные группы доходов и расходов [1].

Кроме информации, представляемой в соответствии с требованиями других МСФО, отчет о прибыли и убытках должен включать в себя следующие раскрытия и пояснения, но не должен ограничиваться ими:

- проценты и подобные им доходы;

- проценты и подобные им расходы;

- доходы в виде дивидендов;

- доходы в виде комиссионных и гонораров;

- расходы в выплате комиссионных и гонораров;

- прибыль от коммерческих бумаг за вычетом убытков;

- прибыль от инвестиционных бумаг за вычетом убытков;

- прибыль от валютных операций за вычетом убытков;

- другие операционные доходы;

- убытки от ссуд и авансов;

- общие административные расходы;

- другие операционные расходы.

В отчете о прибылях и убытках статьи доходов и расходов не должны взаимопогашаться. Исключением являются статьи, соответствующие хеджированию активов и пассивов. Прибыли и убытки по следующим операциям отражаются на нетто основе:

а) продажа коммерческих ценных бумаг и изменения их балансовой стоимости;

б) продажа инвестиционных ценных бумаг;

в) валютные операции [2].

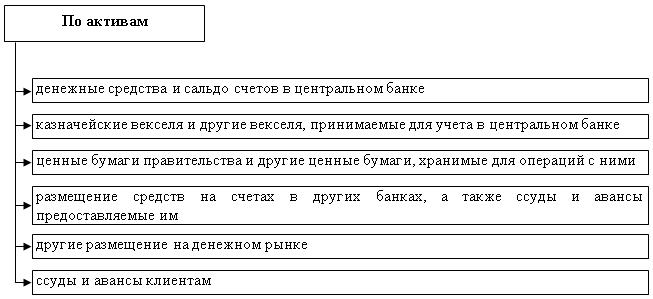

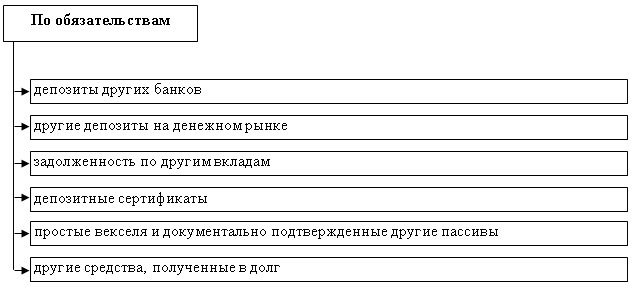

30-МСФО требует, чтобы в представляемом балансе активы и пассивы были сгруппированы в соответствии с их относительной ликвидностью. По требованиям стандартов в предоставляемой информации раскрытия в балансе или пояснения финансовых отчетов должны дополнительно включать в себя следующие статьи активов (схема-1) и пассивов (схема-2).

Рис. 1

Рис. 2

Разность между сальдо счетов в других банках и средствами вкладчиков в банке, баланс участниками денежного рынка является важной информацией. Ибо она помогает понять взаимоотношения банка с другими банками и денежным рынком, насколько зависим банк от них. Поэтому банк отдельно показывает следующие:

- сальдо счетов в центральном банке;

- депозиты в других банках;

- другие денежные средства на денежном рынке;

- депозиты других банков;

- другие депозиты денежного рынка;

- другие депозиты.

Из-за того, что депозитные сертификаты банка находятся в свободном обращении, банк не знает их владельцев. Поэтому вклады, полученные путем выпуска депозитных сертификатов или других передаваемых с рук в руки бумаг, банк показывает отдельно.

При регулировании Центральным банком Республики Узбекистан деятельности коммерческих банков в соответствующих нормативных документах отражены вышеупомянутые требования и это помогает финансово устойчивой работе банковской системы. Кроме того, непрерывное укрепление капитальной базы банковской системы является важным своеобразным фактором достоверности финансовой отчетности.

Литература:

1. Асписов А. А., Бирин А. О. и др. Международные стандарты финансовой отчетности. М: Волтерс Крувер, 2005.

2. Финансовый учет. Корпорация КАРАНА, Т.: 2006.

3. Финансовый учет 2. Корпорация ПРАГМА, Т.: 2002.

4. МСФО- Международный стандарт финансовой отчетности