Для анализа прибыльности определим состав доходов предприятия:

1. Прием пластиковых бутылок от организаций, предприятий всех форм собственности и физических лиц

2. Реализация строительных блоков, полученных после переработки пластиковых бутылок.

Если переработать 1000 бутылок (вес 20 кг), то выходят следующие первичные полезные отходы, которые могут использоваться в дальнейшем производстве для создания 5 блоков. Предполагается, что в месяц предприятием будет перерабатываться около 100 000 единиц. Из них 85 000 штук будет поставляться от юридических лиц и индивидуальных предпринимателей (платная услуга) и около 1000 будет собираться от физических лиц, в том числе с помощью, установленных по всему городу сборных-контейнеров.

Общая сумма доходов предприятия представлена в следующей таблице 1:

Таблица 1

Доходы предприятия

|

№ п/п |

Наименование |

Ед.изм. |

Цена за ед., руб. |

Количество в месяц |

Сумма в месяц, руб. |

|

1 |

Прием пластиковых бутылок |

Шт. |

1 |

85 000 |

85 000 |

|

2 |

Реализация строительных блоков |

Шт. |

29 |

4070 |

118 050 |

|

ИТОГО |

203 050 |

||||

Итого ежемесячная выручка предприятия составит 203 050 рублей в месяц. На основе приведенных данных видно, что основную часть выручки, а это 84 %, будет приносить именно прием люминесцентных ламп. И лишь оставшиеся 16 % выручки будет идти от реализации переработанных отходов. Экономическую устойчивость можно определить как обеспечение рентабельной, коммерческой деятельности организации за счет увеличения эффективности использования производственных ресурсов и грамотного управления предприятием, устойчивого финансового состояния, за счет повышения структуры активов, стабильного, закономерного развития мощности предприятия и социального развития коллектива при самофинансировании в условиях динамично развивающейся внешней среды.

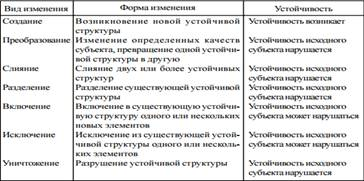

Под устойчивым развитием предприятия будем понимать функционирование предприятия как целостной системы, сохраняющей внутренние связи между совокупностью элементов, обеспечивающей потребление ресурсов, производство и сбыт продукции и обладающей свойством оказывать сопротивление внешним факторам влияния. Мы проанализировали различные виды изменений и попытались установить, каким образом устойчивость предприятия может нарушаться при тех или иных видах изменений, чтобы в дальнейшем определить механизмы сохранения предприятия как целостной системы. Всего можно выделить семь видов изменения субъектов любой природы, различающихся своей формой, в результате которых возможна потеря устойчивости. Полная схема видов изменений представлена на рисунке 1.

Рис. 1. Характеристика видов изменений

На рисунке видно, что любой субъект обязательно теряет устойчивость, понимаемую в каком-либо смысле, в результате преобразования, слияния, разделения и уничтожения. При включении одного субъекта в другой или исключении устойчивость может, как нарушаться, так и сохраняться. Тогда целостность предприятия может нарушаться, соответственно, при ликвидации существующего предприятия, преобразовании предприятия, слиянии группы предприятий, разделении предприятия на ряд самостоятельно хозяйствующих субъектов, включении предприятия в иной субъект и исключении из состава предприятия отдельных звеньев производственной цепочки. Все виды преобразования предприятий можно подразделить на добровольные и вынужденные преобразования. Добровольным преобразованием предприятия будем считать преобразование, принятое решением руководства предприятия и производимое для реализации стратегических целей. Вынужденным преобразованием предприятия будем считать преобразование, осуществляемое исключительно в результате воздействия факторов внешней среды.

В дальнейшем будем рассматривать только вынужденные преобразования. Проведенный анализ возможности изменения предприятия как юридического лица показал, что единственной правовой формой вынужденного изменения предприятия, когда может нарушаться его целостность и происходит разрыв внутрипроизводственных связей, является банкротство. Это означает, что состояние банкротства предприятия соответствует точке его неустойчивости.

Следует отметить, что анализ устойчивости предприятия нельзя отождествлять с анализом его состоятельности. Анализ состоятельности предприятия позволяет определить, в каком состоянии находится предприятие в данный момент времени. Анализ устойчивости позволяет оценить возможность дальнейшего развития предприятия, показать его состоятельность не только в данный момент, но и в будущем. Для построения методики оценки устойчивости предприятия мы предлагаем проанализировать внутренние механизмы предприятия, которые позволяют ему сохранять свою целостность и оказывать сопротивление внешней среде. Согласно классическому подходу к устойчивому развитию, основными механизмами, реализующими устойчивость, являются активность и отражение. Отражение, являющееся реакцией предприятия в ответ на внешние воздействия, обусловлено наличием у предприятия ресурсов, позволяющих противостоять внешним возмущениям.

Сущность механизма отражения заключается в том, что действие, оказываемое внешними факторами, должно быть не больше противодействия, которое может оказать предприятие для подавления влияния этих возмущений, то есть предприятие должно иметь возможность в случае возникновения внешнего возмущения своевременно отразить его воздействие. Поскольку основной формой воздействия на предприятие, которое ведет к неустойчивости, является инициирование процедуры банкротства, то, согласно существующему законодательству, предприятию необходимо иметь возможность погасить свою задолженность в течение трех месяцев.

Активность предприятия означает опережение внешнего воздействия путем генерирования предприятием энергии большей, чем энергия возмущающего воздействия внешних факторов. Активность предприятия, как и отражение, обеспечивается, с одной стороны, наличием энергии, с другой — возможностью ее аккумуляции и применения. Однако если механизм отражения подразумевает ответные действия предприятия после воздействия внешнего фактора, то активность предполагает принятие превентивных мер, то есть предприятие должно занять такую позицию, что воздействия внешних возмущений окажутся несущественными.

Обобщающим экономическим понятием, характеризующим активность предприятия, является интенсификация производства. Рост активности соответствует увеличению темпов роста интенсификации. Активность и отражение обусловлены наличием резервов, которые показывают нереализованные возможности (потенциал) предприятия и его способность к дальнейшему выживанию в конкурентной борьбе.

Таким образом, для обеспечения устойчивого развития предприятие должно обеспечивать механизмы активности и отражения. Тогда оценить устойчивость предприятия можно по трем группам факторов: факторы, характеризующие возможность предприятия погашать различные виды задолженности (механизм отражения); факторы, отражающие темпы роста интенсификации производства (механизм активности); факторы, характеризующие наличие у предприятия резервов (потенциал предприятия).

Представим факторы устойчивости предприятия финансовыми показателями. Для расчета факторов первой группы используются коэффициенты обеспеченности краткосрочных и долгосрочных долговых обязательств. При этом существующие коэффициенты обеспеченности краткосрочной задолженности неприемлемы для нашей модели, поскольку не учитывают временных рамок, отведенных предприятию законодательством для покрытия просроченной задолженности. Мы предлагаем рассчитывать коэффициенты обеспеченности краткосрочных долговых обязательств следующим образом:

Полученные значения коэффициентов показывают, насколько предприятие сможет покрыть свою задолженность перед теми или иными кредиторами, реализуя свою продукцию в течение трех месяцев. Коэффициенты обеспеченности рассчитываются по следующим видам задолженности: оплате труда; обеспеченности задолженности по краткосрочным кредитам и займам; обеспеченности задолженности по платежам в бюджет и внебюджетные фонды; обеспеченности задолженности перед прочими кредиторами; обеспеченности общей задолженности.

Данная методика вполне соответствует существующей законодательной базе и адекватно отражает возможность предприятия предотвращать влияние внешних воздействий, поскольку если трехмесячная выручка предприятия сможет покрыть его задолженность, то, избавившись от кредиторской задолженности, предприятие может использовать новые займы для дальнейшего функционирования и избежать банкротства. Коэффициент обеспеченности долгосрочных обязательств рассчитывается как отношение ликвидных и быстрореализуемых активов к долгосрочным кредитам и займам:

Наиболее ликвидными активами являются все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Быстрореализуемые активы — дебиторская задолженность и прочие оборотные активы.

Коэффициент обеспеченности долгосрочных обязательств показывает, способно ли предприятие рассчитаться по долгосрочным задолженностям в короткий период времени. Таким образом, способность предприятия к отражению оценивается по совокупности коэффициентов обеспеченности краткосрочной задолженности и коэффициента обеспеченности долгосрочной задолженности.

Для расчета факторов второй группы нами используются показатели оборачиваемости (деловой активности), темпы роста которых показывают возможность увеличения выпуска продукции без привлечения дополнительных ресурсов, то есть отражают уровень интенсификации производства. Важнейшим показателем оборачиваемости является коэффициент оборачиваемости капитала. Общая оборачиваемость капитала рассчитывается как отношение выручки от реализации к среднегодовой сумме активов:

Прирост коэффициента оборачиваемости капитала за период определяется как

,

,

где t — дата расчета. Интенсификация производства, более рациональное использование трудовых и материальных ресурсов, недопущение сверхнормативных запасов товароматериальных ценностей и отвлечения средств в дебиторскую задолженность ведут к повышению показателя прироста оборачиваемости капитала. Кроме темпов роста общей оборачиваемости капитала рассчитываются: темпы роста оборачиваемости внеоборотных активов; темпы роста оборачиваемости оборотных активов; темпы роста оборачиваемости запасов; темпы роста оборачиваемости краткосрочной дебиторской задолженности.

Коэффициенты темпов роста оборачиваемости позволяют оценить активность предприятия. Для определения величины резервов предприятия предлагается использовать коэффициент запаса финансовой устойчивости, коэффициенты покрытия запасов и затрат и коэффициент маневренности. Запас финансовой устойчивости рассчитывается как разность выручки от реализации и порога рентабельности (выручка от реализации продукции, при которой прибыль равна нулю):

Значение коэффициента запаса финансовой устойчивости показывает разрыв между достигнутым уровнем использования ресурсов и возможным уровнем исходя из накопленного производственного потенциала предприятия. В финансовой отчетности предприятия наличие резервов характеризуется обеспеченностью запасов и затрат источниками формирования. Существует два основных вида источников формирования потенциала предприятия: собственные оборотные средства и краткосрочные кредиты и займы. Обеспеченность запасов и затрат источниками формирования отражает коэффициент покрытия запасов и затрат, рассчитываемый как отношение собственных оборотных средств к запасам и затратам:

Более общим показателем является коэффициент покрытия запасов и затрат собственными оборотными и краткосрочными заемными средствами:

Кроме того, показателем, определяющим наличие ресурсов у предприятия и возможность их применения, является коэффициент маневренности, рассчитываемый как отношение собственных оборотных средств к текущим активам предприятия:

Кроме того, показателем, определяющим наличие ресурсов у предприятия и возможность их применения, является коэффициент маневренности, рассчитываемый как отношение собственных оборотных средств к текущим активам предприятия:

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки и изменяя номенклатуру продукции. При этом «высокий коэффициент маневренности ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием».

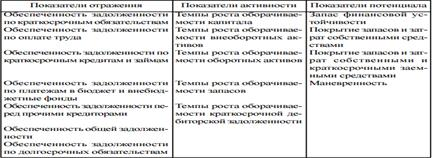

Таким образом, комплексную оценку устойчивости предприятия предлагается осуществлять по системе финансовых коэффициентов устойчивости предприятия (рисунок 2).

Рис. 2. Финансовые коэффициенты устойчивости предприятия

Для оценки устойчивости предприятий по финансовым коэффициентам устойчивости k1 …kn мы предлагаем на основании реальных данных построить интегральные показатели устойчивости I = I(k1 …kn) по отраслям народного хозяйства, классифицировать виды устойчивости и рассчитать нормативные (допустимые) значения для каждой отрасли. Тогда оценка устойчивости предприятий будет вполне объективной и соответствующей реальной ситуации в экономике.

Таким образом, можем считать данное предприятие устойчивым.

Общая сумма доходов предприятия в месяц составит 203 050 рублей, а общая сумма расходов 111 840 рублей. Следовательно, ежемесячная прибыль предприятия будет составлять 91 210 рублей. Рентабельность предприятия при таких показателях равна 82 %. Окупаемость проекта составляет 40 месяцев или 3,4 года.

Литература:

1. Глазунов В. Н. Финансовый анализ и оценка риска реальных инвестиций. М.: Финстатинформ, 1997.

2. Ефимова О. В. «Финансовый анализ», — М.: «Бухгалтерский учет», 2005 г.

3. Ковалев А. И., Привалов В. П. «Анализ финансового состояния предприятия», — М.: Центр экономики и маркетинга, 2000 г.

4. Ковалев В. В. «Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности», — М.: «Финансы и статистика», 2001 г.