Статья посвящена детальному анализу кризисного состояния российской фармацевтической промышленности. С учетом особенностей российской экономики и международным опытом развития фармацевтической промышленности автором была предложена двухэтапная стратегия развития фармацевтической отрасли России.

Ключевые слова: НИОКР, стандарт GMP, фармацевтическая промышленность.

Фармацевтическая отрасль всегда считалась стратегической, обеспечивающей одну из сторон национальной безопасности. Создание благоприятных условий для развития фармацевтического бизнеса в России, не только экономически целесообразно, но и обеспечит биологическую безопасность страны и стабильность фармацевтической отрасли, независимо от внешнеполитической обстановки. К сожалению, в настоящее время отечественная фарминдустрия находится в кризисном состоянии.

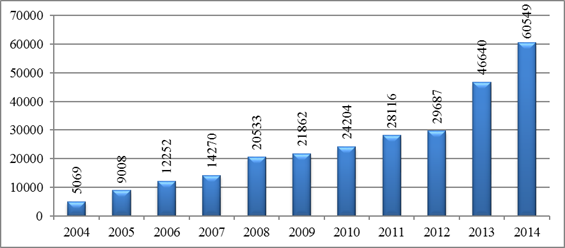

В настоящее время российский рынок фармацевтической продукции является одним из самых привлекательных в мире. Его объем в ценах конечного потребления по данным на конец 2014 года составил 60,5 млрд. руб. (Рисунок 1). [5]

Рис. 1. Объем фармацевтического рынка России, млн. руб.

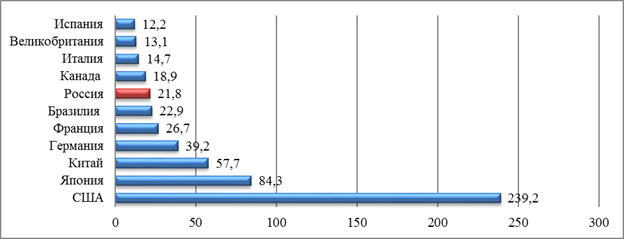

Российский рынок является седьмым в общемировом объеме ГЛС (готовых лекарственных средств). [4] И на данный момент считается одним из самых перспективных, уступая в темпах прироста только Бразилии и Китаю (Рисунок 2). [5]

Рис. 2. Объем фармацевтического рынка, млрд. долл.

Рис. 2. Объем фармацевтического рынка, млрд. долл.

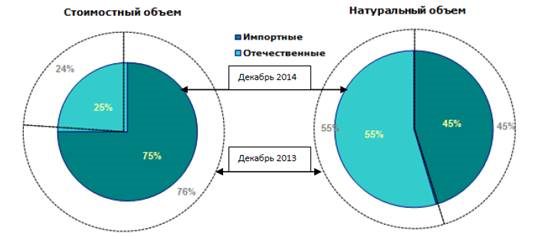

Следует отметить, однако, что российские производители уступают иностранным большую часть российского рынка и при этом практически не экспортируют свою продукцию. По состоянию на конец 2014 года в стоимостном объеме отечественные производители составляют 25%, увеличив свою долю на 1% по сравнению с 2013 годом. [4] В натуральном объеме ситуация противоположная. Отечественные производители занимают долю в 55% (Рисунок 3). [5]

Рис. 3. Соотношение объемов продаж импортных и российских лекарственных препаратов на коммерческом аптечном рынке России в декабре 2014 года,%

В 29 октября 2009 года Президентом Д.А. Медведевым была утверждена стратегия развития фармацевтической промышленности до 2020 года, так называемая «Фарма 2020». Авторами данной концепции был выделен ряд проблем, с которыми сталкивается отечественная фарминдустрия:

1) Несоответствие между регуляторными требованиями к российским и зарубежным предприятиям-производителям лекарственных препаратов;

2) Отсутствие экономических стимулов у отечественных производителей;

3) Нехватка высококвалифицированных кадров для фармацевтической отрасли;

4) Отсутствие законодательно установленных правил производства и контроля качества лекарственных средств, идентичных правилам GMP [4].

Однако, авторами «Фармы 2020» были отмечены не все причины, приведшие фармпроизводство в кризисное состояние. Для более полного анализа необходимо указать следующие факторы, препятствующие развитию отрасли.

Во-первых, это отсутствие доступа к финансированию для фармпредприятий.

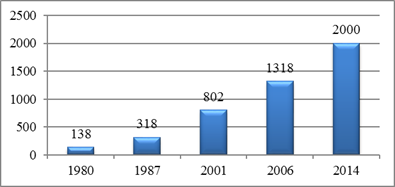

В данный момент залогом выживания отрасли является выход на инновационное развитие. Однако это весьма затратный процесс: за тридцать лет (с 1980 года) суммарные издержки вывода новых лекарств на фармацевтический рынок в развитых странах выросли почти в 10 раз (Рисунок 4). [1]

Рис.4. Расходы на НИОКР фармацевтических компаний, млн. долл.

Многие перспективные субстанции часто достигают достаточно продвинутой стадии клинических испытаний, а затем отвергаются. Процент субстанций, достигающих рыночной стадии реализации, остается очень низким (по разным оценкам, 1 – 2 на 10 тыс.). Финансирование таких исследований и разработок требует значительных объемов денежной наличности, которую фармацевтическая компания способна генерировать только в том случае, если выводит новые лекарственные препараты сразу на несколько национальных рынков в максимально короткие сроки. [1] Но отечественные предприятия практически не имеют выхода на зарубежные рынки, поэтому и не могут выделять достаточно собственных средств на НИОКР. Однако и такие источники денежных средств, как кредиты и помощь государства для предприятий являются труднодоступны.

Затруднение в использовании заемных средств обусловлено высокими ставками по кредитам и сложностью кредитования за рубежом.

Как правило, в таких условиях, государство должно являться основным драйвером развития фармацевтической промышленности, и объемы государственной поддержки должны увеличиваться. Именно такую стратегию развития отрасли (т.е. при активной поддержки государства) выбрали такие страны как Индия, Китай и Хорватия.

Таким образом, инновационное развитие фармацевтическая отрасль России сможет осуществлять только при помощи государства.

Второй фактор, это низкий приоритет отрасли в государственной политике, и как следствие – отсутствие системной государственной поддержки отечественной фарминдустрии. В России нет никаких лоббистских группировок фарминдустрии, влияющих на власть. Однако традиционно для РФ лоббистские группы широко представлены в отрасли добывающей промышленности, что и обуславливает ее развитие.

Тем временем, в Америке на лоббистскую деятельность фармацевтической индустрией в 2014 году было потрачено более чем 800 млн. долл. Ни одна индустрия не потратила больше денег для давления на правительство. В общей сложности индустрией было нанято 3,000 лоббистов. [6]

Третий фактор – это отсутствие налогового стимулирования фармотрасли (в т. ч. экспорта и расходов на НИОКР). Например, в США существуют специальные правила для редких болезней, которыми охвачены менее 200 тыс. населения страны. Так как себестоимость исследований и разработок лекарств против таких болезней исключительна высока и осуществлять финансово их невыгодно, Соединенные Штаты в этом случае стимулируют фармацевтические компании с помощью налоговых льгот, субсидий и предоставления эксклюзивного доступа на рынок таких лекарств (как правило, семи лет), независимо от того, защищены такие лекарства патентами или нет. [2]

Четвертый фактор – это технологическая отсталость российских предприятий и следствие невозможность перехода на GMPбез масштабных инвестиций. По данным Минпромторга РФ, степень износа основных фондов предприятий фармацевтической промышленности РФ к 2010 году достигла 60% при нормативном значении данного показателя в 30% [3]. Для выхода фармотрасли из кризиса на данный момент российским правительством принята вышеупомянутая Стратегия «Фарма 2020». Однако, она ориентирована больше на оптимизацию бюджетных расходов, чем на улучшение лекарственного обеспечения россиян и стимулирование развития локальной фармацевтической промышленности [1].

С учетом опыта таких стран как Индия, Китай, Хорватия и США, создание современной инновационной фармацевтической промышленности в России может быть поэтапным.

Первый этап. Необходимо достижение необходимого масштаба бизнеса и трансферт современных технологий, что подразумевает развитие российских предприятий за счет производства дженериков и бренд-дженериков, в т. ч. по истекающим в ближайшие годы патентам. При этом необходимо учитывать сильную конкуренцию со стороны Китая и Индии, чьи препараты заведомо дешевле из-за более высокой производительности труда. Поэтому на этом этапе предполагается введение благоприятного режима для инвестиций в производство; упрощение регуляторных процедур, а также поддержка экспорта и импортозамещения. Необходимо создать условия, мотивирующие производителей выпускать высокотехнологичные препараты. Этого можно достигнуть путем реформирования системы закупок, где главным условием будет не низкая цена препарата, а его фармакологическая эффективность.

При этом, если на данный момент в общем объеме экспорта страны доля продукции фармацевтической промышленности составляет порядка 0,4% (основной экспортный поток идет в такие страны, как Узбекистан, Армения, Таджикистан и Казахстан), то для устойчивого развития отрасли необходимо достичь уровня 10%. [1]

Необходимо выходить на другие рынки, такие как Африка и Южная Америка. Сейчас индийскую фарминдустрию пытаются разорить крупные фармацевтические ТНК. Специалистами прогнозируется снижение конкуренции на африканском и южноамериканском рынках со стороны Индии. Поэтому, нужно успеть занять эту нишу мирового рынка.

На втором этапе, когда прибыль отечественной фарминдустрии увеличится до размера, позволяющего вкладывать гораздо больше денег в НИОКР, планируется развитие современной инновационной фармацевтической промышленности. Необходимым условием для этого этапа является благоприятный налоговый режим для инвестиций в исследования и клинические испытания, а также решение кадровых проблем российской фармпромышленности.

В развивающихся странах объем государственного финансирования отрасли ежегодно увеличивается, что исходит из понимания необходимости постоянной государственной поддержки. К сожалению, сейчас, в период тяжелых политических потрясений и нестабильности российской экономики, поддержка государством фарминдустрии сокращается. Так, 10 апреля 2015 года, замминистром финансов РФ Алексеем Моисеевым, в целях сдерживания инфляции, было предложено сократить на 1,8 млрд рублей, или на 11% финансирование госпрограммы «Развитие фармацевтической и медицинской промышленности» до 14,8 млрд рублей.

Для реформирования отрасли необходимо активное участие государства и комплексные изменения, затрагивающие не только фармацевтическую отрасль. Однако, государство не спешит помогать отрасли и напротив создает только барьеры для ее развития.

Литература:

1. Андреевна Т. Е., Шилова Е.В.. [Электронный ресурс]. Состояние и перспективы развития российской фармацевтической промышленности.// «Управление экономическими системами». Электронный научный журнал. 2012 г. Режим доступа: www.uecs.ru/uecs40-402012/item/1245-2012-04-11-06-14-21

2. Кондратьев В.. [Электронный ресурс]. Глобальная фармацевтическая промышленность//Сетевое издание Центра исследований и аналитики Фонда исторической перспективы. 2011 г. №7 Режим доступа: www.perspektivi.info/book/globalnaja_ farmacebticheskaja_promyslennost_2011-07-18.htm

3. Сайт Минпромторга РФ. [Электронный ресурс] – Режим доступа: www.monpromtorg.gov.ru

4. Современное состояние фармацевтической отрасли РФ и международный опыт. Материалы для сводной рабочей группы Комиссии при Президенте РФ по модернизации и технологическому развитию экономики.//Strategy. 2008. c.30

5. Фармацевтический рынок России. DSM Group. – Москва. 2015 г.

6. TRIPS. [Электронный ресурс] Соглашение по торговым аспектам прав интеллектуальной собственности. г.Марракеш от 15 апреля 1994 года Режим доступа: www.pravum.kg/2011/09/соглашение-по-торговым-аспектам-прав/

7. Ahmad Siddiqi. Patents and Pharmaceutical Drugs. The need for change// Intellectual Property Law. Spring 2005, № 2. p. 4-13

8. Pharmaceutical Pricing. The New Drug War// The Economist. 2014. №1 p. 15-17

9. The New Drug War. Hard Pills to Swallow// The Economist. 2014, №1 p. 5 - 6