Капитал предприятия можно рассмотреть с различных точек зрения. В первом приближении его можно разделить на реальный и денежный.

Денежный капитал эксплуатируется для покупки средств производства и определяется как множество источников средств для возможности хозяйственной деятельности предприятия. Его можно также подразделить на собственный и заемный.

Собственный капитал – стоимость имущества предприятия, которое полностью находится в его собственности. Величина собственного капитала может быть определена как разница между балансовой стоимостью всего имущества (активами) и всеми обязательствами предприятиями на данный момент [2]. Расчет собственного капитала отражен в формуле 1.:

(1)

(1)

Бухгалтерский баланс на 31 декабря 2013г. представлен в приложении Б.

Формирование собственного капитала происходит из различных источников: уставного капитала, прибыли, пожертвований и взносов. Рассмотрим более подробно уставной капитал предприятия, так как он является основой создания и функционирования предприятия.

Уставной капитал – первоначальный капитал предприятия, величина которого определяется, исходя из предполагаемой хозяйственной деятельности, и фиксируется при государственной регистрации [5]. Уставный капитал содержит в себе право владения и распоряжения имуществом, а также выступает гарантом прав на имущество акционеров. Его средства являются базовыми для деятельности организации и формирования большей части фондов, денежных средств организации. Таким образом, уставной капитал отражает совокупность средств учредителей в имуществе при создании предприятия в размерах, определенных учредительными документами. Формирование уставного капитала имеет некоторые особенности. Он формируется за счет взносов учредителей, состоит из конкретного числа акций разного вида с заданным номиналом и зависит от организационно-правовой формы организации. Порядок формирования и изменения уставного капитала определяется законодательными актами.

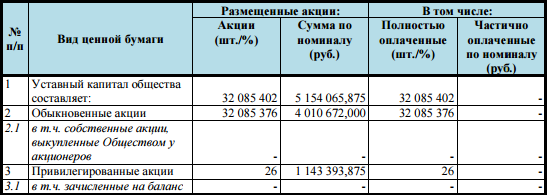

Структура уставного капитала ОАО «Томскнефть» ВНК представлена на рисунке 1.

Рис. 1 – Структура уставного капитала ОАО «Томскнефть» ВНК [1].

Таким образом, величина уставного капитала общества составляет 5 154 065,875 рублей.

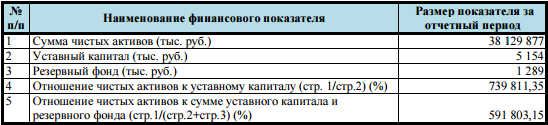

Для покрытия непредвиденных потерь и убытков организации также формируются дополнительные резервы: добавочный и резервный капитал. В соответствии с уставом в ОАО «Томскнефть» ВНК создается резервный фонд (рисунок 2) в размере 25 % уставного капитала в сумме 1 289 тысяч рублей. Резервный фонд создается за счет обязательных ежегодных отчислений, составляющих не менее 5 % от прибыли, пока не достигнет указанного размера. Резервный фонд создается для покрытия убытков, погашения облигаций общества и выкупа акций, если иные средства. Резервный фонд не может быть использован для других целей [3].

Рис. 2 – Резервный фонд ОАО «Томскнефть» ВНК [1].

Средства резервного фонда не использовались в отчетном году. На момент отчетного периода он полностью сформирован.

Добавочный капитал создается в связи с переоценкой основных средств и других материальных ценностей. Заметим, что использование последнего на цели потребления запрещено нормативными документами. По выбывшим в течение 2013г. основным средствам списание добавочного капитала в состав чистой прибыли составило 193 365 тыс. руб.

Также выделяют многоцелевой фонд, который накапливает средства прибыли – нераспределенная прибыль. Она представляет собой оставшиеся денежные средства после уплаты всех платежей и формирования целевых фондов. Нераспределенная прибыль в отчетном периоде составила 27 759 572 тыс. руб.

Анализ чистых активов представлен на рисунке 3.

Рис. 3 – Анализ чистых активов ОАО «Томскнефть» ВНК [1].

За отчетный период чистые активы возросли на 3 327 060 тыс. руб. (на 9,56%). Сумма чистых активов больше уставного капитала на 38 124 723 тыс. руб. Сумма чистых активов составляют 739 811,35% от уставного капитала. Сумма чистых активов составляет 591 803,15% от суммы уставного капитала с резервного фонда.

Перейдем к рассмотрению заемного капитала. Капитала такого рода привлекается предприятием со стороны в виде сумм под залог, кредитов, финансовой помощи и других внешних источников на конкретный срок и под определенные условия [2].

Другой весомой составляющей капитала является реальный капитал, отражающий совокупность производственных ресурсов. В его состав включают основной, оборотный и кадровый (персонал) капиталы. Численные показатели отображены в пояснениях к бухгалтерскому балансу и отчету о финансовой деятельности ОАО «Томскнефть» ВНК за 2013г.

Основной капитал: нематериальные активы, основные средства (здания, машины, сооружения и оборудование), долгосрочные капитальные вложения (незавершенное строительство). Служит в течение нескольких лет.

Оборотный капитал: сырье, оплата труда, основные и вспомогательные материалы, т.е. расходы на покупку средств для каждого производственного цикла. Полностью потребляется в одном производственном цикле.

Персонал: занятые на предприятии работники, которые входят в списочный состав предприятия. Этот пункт будет рассмотрен подробнее далее.

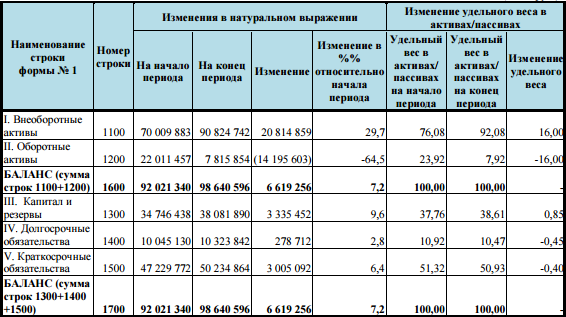

Проанализируем изменение структуры активов и пассивов общества за отчетный период (рисунок 4).

Рис. 4 – Изменение структуры активов и пассивов ОАО «Томскнефть» ВН [1].

За анализируемый отчетный период отклонение в структуре активов обусловлено изменением категорий финансовых вложений в связи с изменением условий расчетов в 2013 году по договорам займов. В структуре пассивов существенных отклонений нет.

Важную роль при рассмотрении капитала играют пути его развития. Для стабилизации и улучшения производственного процесса, увеличения его эффективности, открытия новых рынков и применения новых технологий требуются капитальные вложения. Выбор источников финансирования зависит от отрасли, технологические особенности производства, налогообложение и т.д. Поэтому здесь используется финансовая структура капитала. Она определяет аспекты не только финансовой деятельности, но также инвестиционной и операционной и в целом оказывает воздействие на конечный результат деятельности предприятия. Финансовый капитал включает в себя собственный (вложенный капитал и накопленная прибыль) и заемный (долгосрочные и краткосрочные обязательства).

Наиболее «дешевый» источник финансирования - заемное финансирование. Это обусловлено тем, что кредиторы находятся в более выигрышном положении по сравнению с владельцами предприятия. Они закрепляют за собой право на обратное получение своих вложений, а при банкротстве их требования будут удовлетворены раньше, чем требования держателей акций. Но безграничный рост заемного финансирования может сильно ухудшить финансовую устойчивость предприятия, спровоцировать падение рыночной цены на его акции или вообще поставить предприятие на грань банкротства [4].

Литература:

1. Годовой отчет за 2013 год/ ОАО «Томскнефть» ВНК. – г. Стрежевой, 2013. – 82 стр.

2. Организация предпринимательской деятельности: учебник. Под ред. В.Я. Горфинкель, Т.Г. Попадюк. - М.: Проспект, 2010.

3. Томскнефть [Электронный ресурс]: офиц. сайт. - Томск, 2012 - Режим доступа: http://www.tomskneft.ru/, свободный. - Загл. с экрана.

4. Федеральная налоговая служба: [Электронный ресурс]. 2005-2015 ФНС России. URL: http://www.nalog.ru.

5. Экономика предприятия (организации): Учебник / Под ред. проф. В.Я. Позднякова и доц. О.В. Девяткина. -4-е изд., перераб. и доп. – М.: ИНФРА-М, 2010. – 640 с.