Платежеспособность является одним из показателей, которые характеризуют финансовое состояние предприятия. Платежеспособность – это возможность наличными средствами своевременно погасить свои платежные обязательства.

Платежеспособность можно оценить с помощью характеристики ликвидности активов предприятия, т.е. времени, за которое они превратятся в денежные средства[1].

Понятия ликвидности и платежеспособности являются схожими, но первое более емкое. Платежеспособность предприятия зависит от степени ликвидности его баланса. Ликвидность характеризует не только текущее состояние, но и ближайшее будущее. Ее анализ заключается в сравнение средств по активу, объединенные в группы по степени ликвидности, с краткосрочными и долгосрочными денежными обязательствами.

Ликвидность текущих активов во многом зависит от своевременности отгрузки продукции, оформления банковских документов, спроса на продукции, ее конкурентоспособности. Иными словами, ликвидностью называется способность активов трансформироваться в денежные средства, а ее степень измеряется продолжительностью временного периода, за который это трансформация происходит[2].

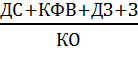

Коэффициент текущей ликвидности. Уже из названия понятно, что он характеризует способность компании за счёт оборотных активов погашать краткосрочные (текущие) обязательства[3]. Чем выше этот коэффициент, тем выше платежеспособность организации. Нормальным значение для коэффициента считается более 2. Но в оценке нужно быть предельно аккуратным и объективным, ведь значение более 3 может свидетельствовать о нерациональной структуре капитала, связанной с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

КТЛ =  (1)

(1)

Где, ДС – денежные средства

КФВ – краткосрочные финансовые вложения

КО - краткосрочные обязательства

ДЗ – дебиторская задолженность

З – запасы, включая материальные запасы, незавершенное производство, готовую продукцию и товары.

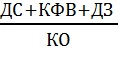

Коэффициент абсолютной ликвидности характеризует способность компании за счёт денежных средств, краткосрочных финансовых вложений и средств на расчетных счетах погашать текущие (краткосрочные) обязательства [4]. Этот финансовый коэффициент является одним из самых важных. Его значение должно быть более 0.2. Платежеспособность предприятия тем лучше, чем выше этот показатель. Опять же высокий показатель может свидетельствовать о нерациональной структуре капитала и слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

КАЛ =  (2)

(2)

Коэффициент быстрой (срочной) ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов[5]. Он во многом похож на коэффициент текущей ликвидности. Отличие заключается в том, что в состав используемых для его расчета оборотных средств включаются только средне- и высоколиквидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения). К таким активам не может относиться незавершенное производство и запасы специальных компонентов, полуфабрикатов и материалов.

КСЛ =  (3)

(3)

Ликвидность баланса означает наличие оборотных средств в размере, достаточном для погашения его краткосрочных обязательств. Ликвидность баланса - это составная часть более общего понятия, платежеспособности организации, то есть ее способности полностью выполнять свои платежные обязательства. Платежеспособностью определяются формы и условия коммерческих сделок, деловая и фискальная репутация и т.д. Активы и обязательства делятся на группы. Активы классифицируются по времени превращения их в денежную форму, обязательства – в соответствии со сроками их погашения[5].

О ликвидности баланса ОАО "ТМК" можно сказать следующее. Денежных средств предприятия достаточно для осуществления наиболее срочных платежей. В среднесрочной перспективе активы предприятия распределены рационально. Необходим постоянный мониторинг финансового состояния для своевременного выявления проблем и для их предотвращения в будущем. Относительные показатели ликвидности и платежеспособности говорят о сбалансированности оборотных активов и текущих обязательств. Используются следующие коэффициенты:

1. Коэффициент текущей ликвидности (покрытия) Ктл. Его величина – это запас прочности, возникающий вследствие превышения стоимости ликвидного имущества над имеющимися обязательствами.

Ктл = (А1+А2 + А3) / (П1+П2) = 5,55. Такое значение Ктл говорит о том, что оборотных средств достаточно для покрытия краткосрочных обязательств. Однако Ктл имеет большую величину, поэтому оборотные средства размещены не рационально и могли бы использоваться более эффективно.

2. Коэффициент критической (быстрой, срочной) ликвидности Ккл. Этот коэффициент отражает прогнозируемые платежные возможности при условии своевременного проведения расчетов с дебиторами.

Ккл = (А1+А2) / (П1 + П2) = 5,47. Величина Ккл находится на допустимом уровне.

3. Коэффициент абсолютной ликвидности считается наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Кал = (А1) / (П1 + П2) = 4,26. Величина Кал находится на допустимом уровне[20].

4. Общий показатель ликвидности Кло – показатель эффективного соотношения активов и пассивов. Кло должен быть > 1 Кло = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3) = 0,7.

Общая оценка ликвидности и платежеспособности - 6 из 8, то есть 0,75.

Доходность, или прибыльность предприятия, можно оценить при помощи не только абсолютных, но и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, проще говоря, в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. Рентабельность активов (ROA) —частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Коэффициент показывает способность активов предприятия порождать прибыль. Один из важных финансовых коэффициентов. Рентабельность активов = (чистая прибыль / среднегодовая величина активов) *100%. Анализ рентабельности ОАО «ТМК» представлен в таблице.

Таблица1

Анализ рентабельности

|

Показатель рентабельности ОАО "ТМК" |

За отчетный период, % |

За прошлый период, % |

|

рентабельность продаж показывает количество прибыли, приходящейся |

-61,6 |

-44,82 |

|

общая (экономическая) рентабельность показывает, сколько рублей затрачено предприятием для получения одного рубля прибыли независимо от источников привлечения средств. В отчетном периоде не наблюдается увеличение балансовой прибыли. Стоимость активов увеличилась. Общая рентабельность не повысилась. Это говорит о появлении проблем на предприятии |

4,64 |

10,67 |

|

рентабельность собственного капитала показывает эффективность отдачи от собственного капитала, то есть внесенных собственниками денег, имущества и т.д.Показатели чистой прибыли и собственного капитала в отчетном периоде не привели к увеличению рентабельности предприятия, поэтому собственникам нужно уделить внимание контролю над предприятием или рассмотреть альтернативные способы размещения средств. |

13,7 |

38,35 |

|

рентабельность внеоборотных активов показывает значение чистой прибыли, приходящейся на 1 рубль стоимости внеоборотных активов. Чистая прибыль не повысилась. Стоимость внеоборотных активов возросла. Следовательно, снизилась их рентабельность, что говорит об их неэффективном использовании в отчетном периоде. |

5,72 |

14,3 |

|

рентабельность основной деятельности (окупаемость издержек) показывает, сколько прибыли от продажи приходится на 1 рубль затрат. Уменьшение прибыли сопровождается уменьшением затрат. Рентабельности издержек снизилась. Это плохой показатель деятельности предприятия в отчетном периоде. |

-38,13 |

-30,95 |

|

рентабельность перманентного (постоянного) капитала показывает успешность использования долгосрочного капитала (и собственного, и заемного) до налогообложения. На предприятии не произошло увеличение балансовой прибыли и увеличилась сумма собственного капитала и долгосрочных обязательств. Их рентабельность не повысилась, что говорит о неэффективном финансовом менеджменте в части управления долгосрочным капиталом. |

4,94 |

11,38 |

|

фондорентабельность показывает эффективность использования основных средств (фондов). Стоимость основных фондов повысилась. Фондорентабельность не повысилась, что свидетельствует о том, что основные средства стали использоваться менее эффективно. |

2816,16 |

6492,95 |

|

Индекс инфляции |

6,5 |

6,6 |

Важный параметр эффективности - превышение рентабельности собственного капитала над индексом инфляции, или есть ли выгода владельцу вкладывать капитал в фирму. Общая оценка рентабельности по данным из таблицы, (Анализ рентабельности): 0,13.

Литература:

1. Финансовый анализ по данным отчетности [Электронный ресурс]. URL: http://www.audit-it.ru/finanaliz/terms/analysis/solvency_analysis.html

2. Магомедов М.Д., Алексейчева Е.Ю., Костин И.Б. Экономика организации (предприятия): Учебник для бакалавров. М.: Издательство-торговая корпорация "Дашков и К", 2013. - 213с.

3. Финансовый анализ предприятия [Электронный ресурс]. URL: http://www.beintrend.ru/fulmer

4. Википедия: Свободная энциклопедия [Электронный ресурс]. URL: http://ru.wikipedia.org/wiki/

5. Сайт Альфа-металл. - Технология производства алюминия. - [Электронный ресурс]// Режим доступа: http://www.alfametal.ru/?id=hommadeal