В статье рассматривается соотношение импортных и отечественных лекарственных средств на фармацевтическом рынке Российской Федерации по итогам 20-летнего развития. Осуществлен ретроспективный анализ развития фармацевтического рынка Российской Федерации с начала 90-х годов.

Ключевые слова: фармацевтический рынок, импортные и отечественные лекарственные средства, натуральное и стоимостное выражение объема рынка.

Формирование современного фармацевтического рынка в России происходило в условиях резкой смены экономических отношений. Отечественная промышленность в 2000-х годах оказалась неспособной удовлетворить потребность населения страны в лекарственных препаратах и других товарах аптечного ассортимента, что вызвало стремительный рост числа иностранных компаний-производителей. Их конкурентные преимущества перед российскими производителями были обусловлены высокой степенью защищенности современных технологий, накопленным профессиональным опытом работы в условиях рыночной экономики, высоким качеством лекарственных средств (ЛС) и ассортимента.

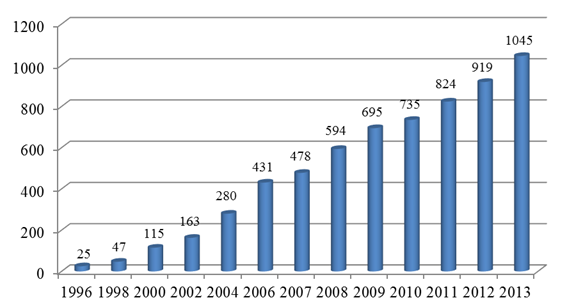

В конце 80-х — начале 90-х, работники фармацевтической отрасли столкнулись с проблемой преобразования централизованной системы здравоохранения (которая была построена на принципах страхования и специфике рыночной экономики). При государственной системе здравоохранения оборот лекарств контролировался государством. [25] Централизованная система управления, в которую входило Главное аптечное управление Министерства здравоохранения страны, аптеки союзных республик, Центральный и региональный аптечный склад, ориентировалась на поставку лекарств в разные регионы республик СССР. Все зарубежные препараты приобретались полностью централизованно, каналы импорта были налажены. Если говорить о цифрах, то в конце 80-х в России в составе СССР рынок фармацевтики составлял около 2,5 млрд. долларов США. [25] Реформы отрасли породили резкое сокращение стоимостного объема до 0,6 млрд. долларов. Когда этап адаптации к реформам (примерно 1994 год) завершился, рынок начал развиваться. За 1997 год прирост был около 30 %, считают аналитики. После этого фармацевтический рынок России снова столкнулся с кризисом, из которого смог выбраться только к началу 2000-х. Затем уже более десяти лет специалисты наблюдают стабильный рост (рис 1).

Рис. 1. Динамика изменения объёма фармацевтического рынка Российской Федерации за период с 1996 по 2013 год (млрд рублей). [15]

Но такой рост объёма российского фармацевтического рынка, как уже было сказано выше, прежде всего, был вызван проникновением на отечественный рынок иностранных компаний.

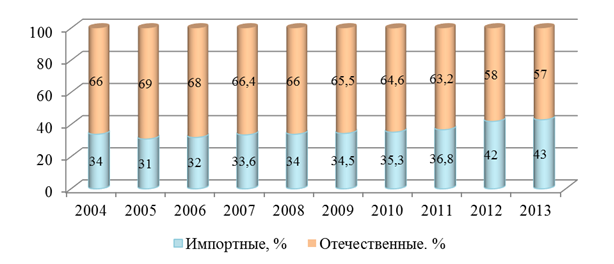

Рис.2. Соотношение импортных и отечественных ГЛС в стоимостном объёме накоммерческом рынке с 2004 по 2013 год (по итогам аптечных продаж)

Как видно из рисунка 2, на протяжении 10 лет большую долю в стоимостном объёме аптечных продаж в процентном соотношении занимают импортные лекарства. Это объясняется тем, что в большинстве случаев импортные лекарства дороже отечественных, и часто дорогостоящие препараты являются товаром только импортного производства. Отечественные препараты преобладают в объёме аптечных продаж в натуральном выражении (рис. 3). Большой объём продаж в упаковках получается за счёт продажи таких средств, как уголь активированный, пластырь бактерицидный, корвалол, валидол, ацетилсалициловая кислота.

Рис. 3. Соотношение импортных и отечественных ГЛС в натуральном объёме на коммерческом рынке с 2004 по 2013 год (по итогам аптечных продаж)

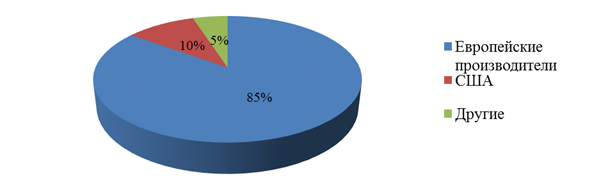

Не менее важно знать, какие именно страны или регионы импортируют в нашу страну фармацевтические препараты и медицинское оборудование. В 2004 году 85 % в объёме импорта составляли европейские страны, только 10 % — США. Ниже, на рисунках, приведены структура российского фармацевтического рынка Российской Федерации (по производителям) по итогам 2004 и 2013 годов.

Рис. 4. Структура российского фармацевтического рынка Российской Федерации по производителям по итогам 2004 года

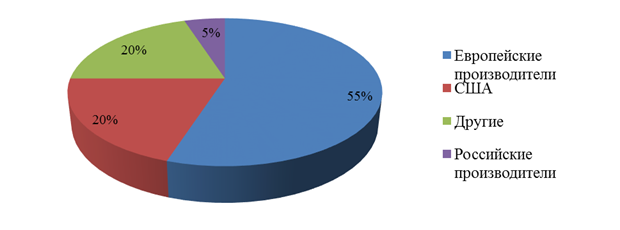

Компания ОАО «Фармстандарт» появилась в рейтинге лидирующих производителей в 2006 году. Лидирующими компаниями являются компании из Швейцарии, Франции, Германии, Израиля, Японии, Великобритании и США.

Рис. 5. Структура российского фармацевтического рынка Российской Федерации по производителям по итогам 2013 года

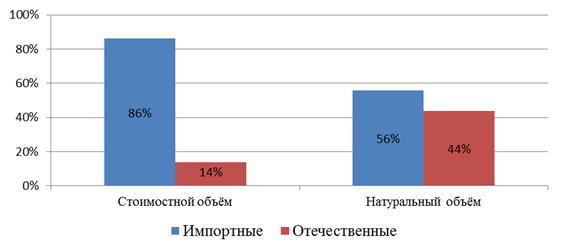

Одной из посылок создания программы ДЛО (дополнительное лекарственное обеспечение) для льготных категорий граждан было дать дополнительный стимул для развития отечественной фармацевтической промышленности. Несмотря на это программа ДЛО превратилась в «импортную» — отечественная продукция занимает небольшое место в списке льготных лекарств. В 2004 году отечественные препараты в объёме продаж по программе ДЛО составляли 15 %, а в 2006 году они составили только 9 %. В 2013 году соотношение импортных и отечественных препаратов в натуральном объёме примерно равное, тогда как в стоимостном объёме всё также большую часть составляют препараты импортного производства — 86 % (рис. 6).

Рис. 6. Соотношение продаж импортных и отечественных ГЛС по программе ДЛО в 2013 году. [24]

Импортозависимость сформировала определенную систему распространения фармацевтической продукции. Более 90 % от всего объема импорта ГЛС приходится на две группы импортеров — дистрибьюторские компании и представительства иностранных производителей. Структура импорта по типам импортеров в 2013 году продолжает меняться в пользу сегмента «Представительства иностранных производителей». А доля импорта дистрибьюторскими компаниями, так же как и объемы, сокращается. Производители хотят более точно контролировать поставки своих лекарств на территорию России, сами выстраивать ценовую политику согласно реалиям рынка и более оперативно реагировать на изменения рыночной конъюнктуры.

Таким образом, в результате изучения соотношения импортных и отечественных лекарственных средств на фармацевтическом рынке Российской Федерации по итогам 20-летнего развития, автором было выявлено, что к 2020 году по программе «Фарма-2020» на территории России должно производиться не менее 90 % препаратов, входящих в перечень жизненно необходимых и важнейших лекарств, а доля медицинского оборудования отечественного производства — вырасти до 50 %. Одновременно Россия должна серьезно укрепить свои позиции на международном рынке: экспорт фармацевтической продукции должен увеличиться в восемь раз. [14] По итогам десятилетнего развития видно, что существует тенденция сокращения импортозависимости отечественного фармацевтического рынка, но, к сожалению, данная тенденция «слабая». Если отечественные компании в ближайшие несколько лет не будут развивать своё производство более быстрыми темпами, то цели и задачи государственной программы Фарма-2020 не будут достигнуты.

Литература:

1. Джинджолия, А. Ф. Международный маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / А. Ф. Джинджолия, А. В. Евстратов; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2011.

2. Евстратов, А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

3. Евстратов, А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / А. В. Евстратов // Вестник филиала ВЗФЭИ в г. Волгограде. — 2010. –№ 7. — С. 38.

4. Евстратов, А. В. Динамика основных структурных параметров развития фармацевтического рынка Российской Федерации: тенденции и перспективы / А. В. Евстратов, В. С. Игнатьева // Молодой ученый. — 2014. — № 18. С.357–361.

5. Евстратов, А. В. Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации / А. В. Евстратов, Г. А. Рябова // Молодой ученый. — 2014. — № 19. С.299–304.

6. Евстратов, А. В. Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001–2013 годах // Современные технологии управления, 2015. — № 2 (50). — С. 27–36.

7. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

8. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

9. Евстратов, А. В. Стратегический маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / Евстратов А. В., Абрамов С. А.; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2010.

10. Мартынюк, О.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации / О. В. Мартынюк, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 5–2 (24). — С. 32–35.

11. Москвичева, М. А. Развитие фармацевтического рынка Российской Федерации в 2008–2014 годах / М. А. Москвичева // Молодой ученый. 2014. — № 20. — С. 359–364.

12. Рябова, Г. А. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ / Г. А. Рябова, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 3–3 (22). — С. 64–66.

13. Рябова, Г. А. Анализ фармацевтического рынка Российской Федерации / Рябова Г. А., Евстратов А. В. // Международный научно-исследовательский журнала. — 2014. — № 5 (часть 2). — С. 47–49.

14. Тюренков, И. Н. Товаропроводящая система волгоградского фармацевтического рынка / И. Н. Тюренков, А. В. Евстратов // Новая Аптека. — 2003. — № 5. — С. 18.

15. Таблетки от импорта [Электронный ресурс]. — 2010. — Режим доступа: http://izvestia.ru/news/368995.

16. Фармаркет 2014 [Электронный ресурс]: http://dsm.ru/docs/analytics /shulyak_25.09.14.pdf.

17. Фармацевтический рынок России 2005 [Электронный ресурс]:аналит. отчет. — Москва: DSMGroup. — Режим доступа: http://www.dsm.ru/docs/analytics/ farmrinok_roccii._itogi_2005.pdf.

18. Фармацевтический рынок России 2006 [Электронный ресурс]:аналит. отчет. — Москва: DSMGroup. — Режим доступа: http://www.dsm.ru/docs/analytics/pharma _2006_rus.pdf.

19. Фармацевтический рынок России 2007 [Электронный ресурс]:аналит. отчет. — Москва: DSMGroup. — Режим доступа: http://www.dsm.ru/docs/analytics/PHARMA _RUSSIA_2007_rus.pdf.

20. Фармацевтический рынок России 2008 [Электронный ресурс]:аналит. отчет. — Москва: DSMGroup. — Режим доступа: http://www.dsm.ru/docs/analytics/RUSSIAN %20 PHARMACEUTICAL %20MARKET %20in %202008-rus.pdf.

21. Фармацевтический рынок России 2009 [Электронный ресурс]:аналит. отчет. — Москва: DSMGroup. — Режим доступа: http://www.dsm.ru/docs/analytics/pharm_rynok09.pdf.

22. Фармацевтический рынок России 2010 [Электронный ресурс]:аналит. отчет. — Москва: DSMGroup. — Режим доступа: http://www.dsm.ru/docs/analytics/farmrinok _roccii._itogi_2010.pdf.

23. Фармацевтический рынок России 2011 [Электронный ресурс]:аналит. отчет. — Москва: DSMGroup. — Режим доступа: http://www.dsm.ru/docs/analytics/dsm_11.pdf

24. Фармацевтический рынок России 2012 [Электронный ресурс]:аналит. отчет. — Москва: DSMGroup. — Режим доступа: http://www.dsm.ru/docs/analytics/godovoy_othet _cd_2012.pdf.

25. Фармацевтический рынок России 2013 [Электронный ресурс]:аналит. отчет. — Москва: DSMGroup. — Режим доступа: http: // www.dsm.ru/docs/analytics/dsm_report 2013.pdf.

26. Фармрынок России [Электронный ресурс]: http://www.pharma-seo.ru/pharmrinok-rossii-2.html

27. Щапов, А. Перспективы российской фармацевтической отрасли на мировой арене [Электронный ресурс] / А. Ф. Щапов // Журнал научных публикаций аспирантов и докторантов. — 2012. — Режим доступа: http://jurnal.org/articles/2012/ekon47.html.

28. Evstratov, A. V. Mergers and acquisitions of companies in the global pharmaceutical market in 1999–2012 / A. V. Evstratov // World Applied Sciences Journal. — 2014. — № 32 (7). — pp 1400–1403.