Развитию частного предпринимательства в Узбекистане придается приоритетное значение, во многом объясняемое необходимостью ускорения развития рыночных отношений. Именно малому предпринимательству суждено сыграть роль локомотива рыночной экономики, прокладывающего путь всем остальным. Практика зарубежных стран свидетельствует, что малые предприятия составляют значительную часть предпринимательства и способны малыми силами успешно осваивать самые неожиданные экономические ниши.

Частный бизнес проникает во все сферы производства, обслуживания, сервиса, науки и становится неотъемлемой частью экономики Узбекистана. Малые предприятия выполняют ряд важнейших социально-экономических функций, таких, как обеспечение занятости, формирование конкурентной среды, увеличение налоговой базы, поддержание социальной стабильности, а также могут произвести ряд товаров, заменяющих импортируемые.

В условиях развития рыночной системы страны одним из важнейших вопросов при создании и функционировании малого предприятия является определение источника финансирования основного и оборотного капитала.

При временной нехватки финансовых ресурсов в деятельности хозяйствующих субъектов они финансируются посредством кредитов банков.

По мере увеличения количества малых предприятий, рост на кредитование малого бизнеса также возрастал. Банки начали разрабатывать программы для кредитования малого бизнеса, реализация которых приносила им доходы и увеличение объемов активно-пассивных операций. Кредитование малого предпринимательства представляет длябанков огромный интерес благодаря получению высокой доходности операций и небольших сроков оборота кредитных средств.

По Закону «О микрофинансировании» [1] применяются следующие понятия:

Микрофинансированием является деятельность организаций, оказывающих микрофинансовые услуги по предоставлению микрокредита, микрозайма, микролизинга, в сумме, не превышающей размер, установленный законодательством, а также оказание иных услуг в соответствии с договором об оказании микрофинансовых услуг.

Микрокредитом являются денежные средства, предоставляемые заемщику на осуществление предпринимательской деятельности на условиях платности, срочности и возвратности в сумме, не превышающей тысячекратный размер минимальной заработной платы.Микрокредит может предоставляться заемщику на условиях использования денежных средств на определенные цели в соответствии с договором (целевой микрокредит).

Микрозаймом являются денежные средства, предоставляемые микрокредитными организациями заемщику — физическому лицу на условиях срочности и возвратности, а в случаях, предусмотренных договором, и платности, в сумме, не превышающей стократный размер минимальной заработной платы.

Микролизингом является услуга, предусматривающая приобретение организацией, оказывающей микрофинансовые услуги, по поручению лизингополучателя у третьей стороны имущества и предоставление его лизингополучателю во владение и пользование за плату на определенных договором условиях.

Микролизинг предоставляется на осуществление предпринимательской деятельности в соответствии с законодательством о лизинге в сумме, не превышающей двухтысячекратный размер минимальной заработной платы.

Правила, установленные настоящим Законом в отношении заемщиков, применяются к лизингополучателям, которые являются пользователями услуг организаций, оказывающих микрофинансовые услуги.

Микрокредиты предоставляются заемщикам на следующие цели:

- приобретение миниоборудования;

- развитие и расширение собственного производства, в том числе на приобретение семян, скота, молодняка скота, птицы, фуража и комбикормов, ветеринарного препаратов, химических средств защиты растений, минерального удобрения;

- первичная обработка сырья и материалов;

- покупка орудий труда, сырья, полуфабрикатов, фурнитуры;

- производство изделий народных художественных промыслов и прикладного искусства;

- развитие ремесленничества, организация надомного труда;

- развитие сервисных услуг и бытового обслуживания населения;

- развитие здравоохранения;

- развитие индустрии туризма;

- организацию малогабаритных производств;

- и на другие виды предпринимательской деятельности, связанной с производством товаров народного потребления и сферы услуг (работ), не запрещенные действующим законодательством Республики Узбекистан.

Банки увеличат объем льготного кредитования. В частности, льготные кредиты будут направлены:

- на расширение льготных кредитов выпускникам профессиональных колледжей для создания своего бизнеса и широкого их вовлечения в сферу малого бизнеса и частного предпринимательства с целью практического применения полученных ими современных знаний и навыков;

- на поддержку субъектов предпринимательства, преимущественно расположенных в отдаленных и труднодоступных районах, а также в районах и городах с избыточными и трудовыми ресурсами.

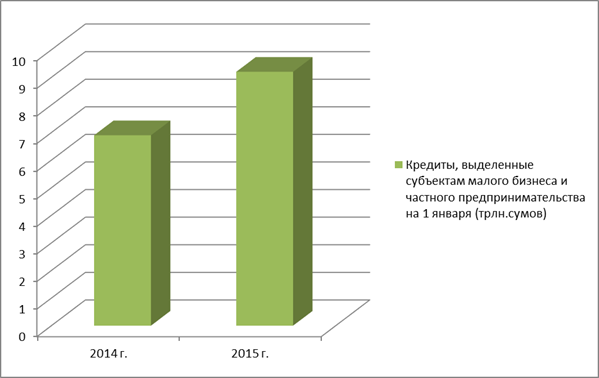

В результате осуществленных масштабных мер по развитию малого бизнеса, созданию благоприятной деловой среды и предоставлению большей свободы предпринимательству, объем выданных кредитов субъектам малого бизнеса по сравнению с 2013 г. увеличился в 1,3 раза и на 1 января текущего года составил более 9,2 трлн сумов, из них микрокредиты составили более 1,9 трлн сумов, что в 1,4 раза больше по сравнению с 2013 г.

Рис. 1. Кредиты, выделенные субъектам малого бизнеса и частного предпринимательства на 1 января (трлн.сумов) [2]

Коммерческими банками большое внимание уделяется поддержке женщин-предпринимательниц. Объем выданных им кредитных средств увеличился в 1,4 раза по сравнению с аналогичным периодом прошлого года и составил более 960,2 млрд сумов.

Также банки уделяют большое внимание широкому вовлечению молодежи в предпринимательство, особенно выпускников профессиональных колледжей, а также финансовой поддержке их бизнес-проектов. В частности, по данному направлению были выделены кредитные ресурсы в объеме 200,9 млрд сумов, что в 1,4 раза больше по сравнению с 2013 г.

К особенностям современной системы организации кредитования субъектов предпринимательства относятся следующие:

- клиент не закрепляется за банком, а сам выбирает тот банк, чьи условия совпадают с его интересами, ему предоставлено право получать ссуды в разных банках, что создает условия для развития конкуренции между банками;

- банк торгует своими ресурсами, поэтому в основном он диктует условия предоставления ссуд;

- кредитование производится как на базе укрупненного объекта, так и в объеме частных потребностей, разовых кредитов, покрывающих временный разрыв в платежном обороте;

- объем выдаваемых банком кредитов в большей части зависит от объема привлеченных средств, от этого в конечном счете зависит и объем доходов и рентабельность банка;

- установлением пруденциальных нормативов регулируется максимальный допустимый размер привлекаемых ресурсов, размер минимального резерва и предельной суммы выдаваемого кредита одному заемщику.

Банки считают, что проблема, связанная с малым бизнесом заключается в том, что оценить бизнес предпринимателя и просчитать его будущую выручку очень сложно. Несмотря на это, ситуация меняется к лучшему, считают эксперты. Многие банки создают подразделения по работе исключительно с малым бизнесом, пытаются вводить специальные продукты, потому как понимают, что потребность в таких кредитах огромная, а спрос совершенно не удовлетворен.

Литература:

1. Закон Республики Узбекистан от 15 сентября 2006 г. N зру-50 “О микрофинансировании”

2. На основе информации сайта www.cbu.uz