Программы лояльности банков способствуют развитию и укреплению отношений с клиентами. Реализация специальных предложений позволяет банкам достичь таких целей, как увеличение притока новых клиентов, создание условий для того, чтобы уже привлеченные заемщики и вкладчики стали постоянными клиентами, повышение узнаваемости банка и улучшение его имиджа.

Проблема создания лояльно настроенного потребителя на сегодняшний день находится в центре внимания банковских маркетологов. Руководители банков осознают, что в долгосрочной перспективе подход, направленный на получение единичных максимально возможных прибылей, не оправдывает себя. Гораздо существеннее — вложение инвестиций в повышение качества услуг и уровня обслуживания организаций, поддержание у них чувства удовлетворенности. Удовлетворенные услугой потребители, многие годы сохраняющие верность единственному обслуживающему банку, как правило, более выгодны, чем новые. Во-первых, банк минимизирует издержки, связанные с их привлечением. Во-вторых, удовлетворенные потребители чаще обращаются в банк, рекомендуют его своим друзьям и знакомым и менее чувствительны к цене.

В настоящем известны два подхода к определению лояльности. Первый основывается на рассмотрении лояльности как определенного типа поведения потребителя, выражающегося в длительном взаимодействии с компанией и совершении повторных покупок. Этот подход, однако, имеет объективный недостаток: он учитывает только результаты поведения (повторные покупки), но не раскрывает причины, по которым потребитель делает выбор в пользу того или иного поставщика услуг.

В рамках другого подхода лояльность рассматривается как предпочтение потребителей, формирующегося в результате обобщения чувств, эмоций, мнений относительно услуги (или ее поставщика). Этот тип лояльности иногда рассматривается как более значимый, так как считается, что он показывает скорее будущее поведение потребителя, чем отражает его прошлый опыт. Однако данный подход, отдавая предпочтение субъективным мнениям, как определяющим факторам лояльности, не доказывает их влияние на покупку. Во-вторых, возникают проблемы измерения такого типа лояльности.

В практике современного бизнеса под лояльностью часто понимают удовлетворенность потребителей. Как отмечают С. Сысоева А. Нейман, «удовлетворенность появляется тогда, когда покупатель доволен и не жалеет о потраченных деньгах». Но клиент не обязательно станет лояльным. Лояльный покупатель — это всегда удовлетворенный покупатель, но удовлетворенный покупатель не всегда лоялен. Хотя удовлетворенность покупателя — первый шаг на пути к завоеванию его лояльности. Аналогичной точки зрения придерживается также Т. Й. Герпотт, который считает, что «удовлетворенность услугой не идентична лояльности потребителя».

По данным Finaccord, около 14,5 % мирового населения (650 млн. человек) участвуют по крайней мере в одной программе лояльности, и этот показатель увеличивается на 12 % с каждым годом. Банковский сегмент программ лояльности растет сопоставимыми темпами.

В данном исследовании под «программой лояльности» понимается банковская карта, за покупки с использованием которой клиент получает от банка какую-либо выгоду для себя (cashback, мили, бонусы и т. д.). Реализуя программы лояльности, банки стремятся поддержать и расширить клиентскую базу, а также повысить свой статус в глазах клиентов. Главной предпосылкой для разработки программы лояльности является стабильность кредитной организации в части собственности и управления. Как правило, после изменений в составе акционеров и правления банк начинает искать новые, более эффективные направления работы и разрабатывать новые концепции развития или просто меняться в соответствии со взглядами нового собственника. Стабильность позволяет формировать непрерывную клиентскую политику и в ее рамках обсуждать цель создания программы лояльности. Обычно при этом актуализируются такие термины, как «удержание клиента», «формирование партнерских отношений между клиентом и банком» и др. Соответственно, цель программы лояльности заключается в активизации у клиента желания обращаться за банковскими услугами в «свой» банк «всю жизнь» и дать ему такую возможность.

Чтобы работать с клиентами и удерживать их длительное время в банке, необходимо для начала их привлечь. Для этого следует разработать качественные продукты и организовать их продажи. Далее приведена схема привлечения клиента в банк через использование одного из банковских продуктов (рис. 1).

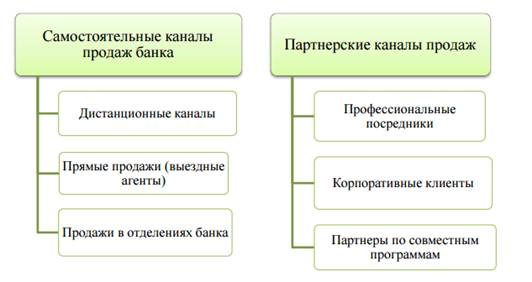

Система продаж банковских продуктов определяется каналами продаж. Укрупненная структура каналов продаж приведена на рис. 2.

Основой для удержания клиента является удовлетворение его потребностей с точки зрения выгоды и эмоционального комфорта. Определим, что главным условием для удержания является узнавание или формирование потребностей клиента и предложение ему индивидуальных решений для реализации этих потребностей. Для работы с потребностями нужны следующие средства: типовая модель жизненного цикла клиента и его типовых потребностей; информационные системы, которые можно объединить под условным названием CRM; информационный ключ для взаимодействия клиента и банка; система генерации индивидуальных предложений.

Рис. 1. Банковские продукты как инструменты привлечения клиента в банк [2]

Рис. 2. Структура традиционных каналов продаж банковских продуктов [2]

Информационный ключ для взаимодействия с клиентом представляет собой комплект из расчетной пластиковой карты и онлайн-сервисов. Дополнительно к любому продукту предоставляется универсальный информационно-расчетный инструмент, имеющий следующие характеристики: привлекательные расчетные тарифы, обслуживание почти бесплатное, информационные сервисы; возможность небольшого (технического) овердрафта; встроенные функции информирования (e-mail, SMS); широчайший выбор расчетов и платежей; опциональное подключение услуг (продуктов) в онлайн-режиме, включая кредиты и депозиты; использование всех возможных каналов управления счетом через SMS, мобильный иинтернет-банкинг.

Информационный ключ для взаимодействия клиента и банка дает основу для построения системы генерации индивидуальных предложений, которая использует две другие составляющие — модель типовых потребностей и данные из CRM. После формирования транзакционной активности клиентов необходимо постоянно демонстрировать им продуктовые возможности и выгоды от их использования.

Стандартная программа лояльности опирается на три составляющие:

- нематериальные выгоды для клиентов. Они нацелены на формирование позитивных эмоций у клиента при работе с компанией и складываются из профессиональной системы коммуникации, регулярного обмена информацией с клиентами, специальных предложений для клиентов, создания форм взаимодействий с клиентами (ассоциации, клубы и т. д.).

- материальные выгоды. Это всевозможные подарки, скидки и бонусы, организация сервисной службы и т. д.

- технические возможности, обеспечивающие формирование базы данных клиентов и оптимизацию взаимодействия с ними. Это может быть специальная информационная система, система работы с дисконтными картами и т. д.

Порядок разработки программы лояльности включает следующее: качественная формулировка целей (принцип SMART) в компании, описание потребностей клиентов, на которых будет ориентирована программа, создание возможности учета клиентов (формирование базы данных), классификация клиентов, определение критериев отбора приоритетных клиентов, разработка механизма удержания существующих клиентов.

Таким образом, скидка, премия, льгота, дисконт — все это является составной частью для построения системы лояльности клиентов. При этом банку выгодно, чтобы у него было много постоянных клиентов, чтобы работа способствовала увеличению продаж и прибыли. Система льгот — эффективный практический инструмент для получения этого. Кроме того, современные системы лояльности дают возможность реализовать индивидуальный подход к клиентам и организовать гибкую систему цен, что, безусловно, дает дополнительную привлекательность банкам, реализовавшим данные возможности.

Характеризуя бизнес-программы, отмечаем те из них, которые направлены на снижение ставок для предпринимателей, регулярно берущих кредиты. К тому же основным условием, выставляемым банками, для таких клиентов является сотрудничество с банками по части собственных операций с деньгами. Помимо этого, если несколько компаний-партнеров обслуживаются одним банком, то и их внутренние расчеты, в частности, перевод денег от одной фирме другой обходиться дешевле. Что касается деятельности таких компаний, то они могут работать как в одном сегменте, так и в разных. Еще лучше, если эти компании будут работать в интересах друг друга.

Кроме скидок и бонусов, банки стараются удержать клиентов, предлагая им абсолютно бесплатные сервисы. Речь идет об SMS-информировании, подключении к интернет-банкингу, других услугах, превращающих работу с банком более удобной, простой и комфортной для клиента.

Крупные банки реализуют программы лояльности, нацеленные на разные категории клиентов, и используют, как правило, все перечисленные маркетинговые ходы.

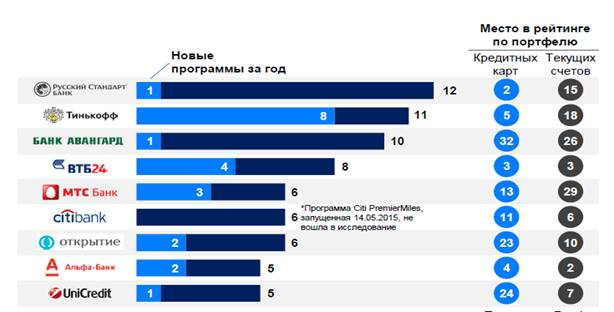

В 2015г. исследовательская компания Frank Research Group проанализировала различные программы лояльности, которые предлагают 50 крупнейших банков страны по портфелю кредитных карт (рис. 3). Всего рассмотрено 135 программ лояльности, при это было отмечено явное лидерство в этой сфере банков Русский Стандарт (12 программ) и Тинькофф (11 программ) (рис. 4).

Рис. 3. Распределение банков среди ТОП-50 по портфелю кредитных карт по количеству программ лояльности, % [8]

Самые распространенные программы лояльности — cashback, Travel, ко-бренды.

Кобрендинг — стратегическое партнерство банков — эмитентов пластиковых карт с другими компаниями, представляющее собой совместный проект, объединяющий несколько известных брендов и комбинирующий сервисы каждого из них. Как правило, в ходе кобрендовых проектов выпускается специальная пластиковая карта (дебетовая или кредитная), обладающая расширенными функциональными возможностями или особыми бонусными программами по сравнению с обычной. Самой крупной программой на сегодняшний день является программа авиакомпании «Трансаэро» «Привилегия», которая сотрудничает с 9 банками (партнерами выступают банки ВТБ24, Газпромбанк, МИнБ, Открытие, Промсвязьбанк, Росбанк, Росгосстрах Банк, Русский Стандарт, СМП Банк).

Рис. 4. Банки с наибольшим количеством программ лояльности [9]

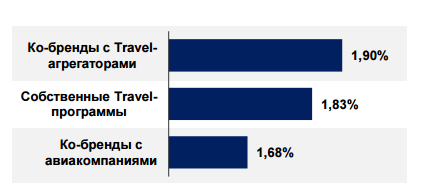

Ведущие российские Банки предлагают клиентам-участникам Программы Travel Miles выбор карт, при использовании которых для безналичных операций по оплате товаров и услуг в России и за рубежом начисляются мили Travel Miles. На специальном информационном ресурсе iGlobe.ru владельцам карт Банков-партнёров начисляется повышенное количество миль за бронирования и оплату туристических услуг в дополнении к милям от Банка, выпустившего карту. FRG опубликовала результаты сравнения выгоды Travel-программ российских банков разного вида (рис. 5).

Рис. 5. Сравнение максимальной выгоды Travel-программ банков [8]

Кредитные карты Cash Back — особенные — они позволяют возвращать обратно на счет часть потраченных денег. Клиент получает на счет именно деньги, а не бонусы или мили авиакомпаний.

Сashback в зависимости от способа начисления выгоды может быть: универсальный (на банковский счет клиента перечисляется процент от безналичных транзакций клиента, пример: ВТБ 24 — Карта Cashback); универсальный + Целевой cashback (пример: Ситибанк — CASH BACK), целевой cashback (в заранее определенной банком категории (например, оплата на АЗС) начисляется повышенный процент cashback’а (до 10 %). Категория может быть как фиксированной, так и меняться по усмотрению банка и/или клиента. Пример: Банк Москвы — Мой Бонус).

Лучшей бонусной программой в мае 2015г. признана кредитная карта «Польза» Хоум Кредит Банка, лучшей бонусной программой cashback стала кредитная карта «МТС Деньги Вклад» — опция «Шопинг» от МТС Банка, лучшей программой для путешественников стала также кредитная карта МТС Банка «МТС Деньги Вклад» — опция «Путешествия», а лучшей программой с накоплением миль авиакомпаний оказались кредитная и дебетовая карта «Аэрофлот» от Сбербанка.

Банк Москвы стал одним из лучших в двух номинациях: лучшие программы с накоплением миль авиакомпаний и лучшие программы CashBack. При этом ключевыми критериями отбора победителей стали: выгода (какая доля от оборота клиента по карте конвертируется в «реальные» рубли); стоимость (какое количество месяцев потребуется клиенту, чтобы окупить стоимость карты); удобство для пользователей (оценка того, насколько просто получить выгоду; на что ее можно потратить; какие есть ограничения и др.).

В рамках первой программы крайне привлекательны условия накопления миль: 1 миля за 30 рублей, потраченных по карте категории Classic; 2000 приветственных миль по карте категории Classic; фиксированная процентная ставка по кредитной карте 29,9 % и 36,9 %; бесплатный сервис SMS-информирования.

По программе лояльности «Мой бонус», подключив кредитную карту к «Моему бонусу», клиенты могут получать обратно на свой счет до 3 % от суммы покупок по карте в наиболее популярных категориях торгово-сервисных предприятий.

При оплате любых покупок картой «Польза» (Хоум Кредит Банк) в категориях «АЗС», «Кафе и рестораны», «Путешествия» (авиа- и железнодорожные билеты, отели, туристические путевки) владелец карты получает 4 % баллами, за любые другие — 2 % баллами. Баллами можно возместить средства, потраченные ранее на покупки по карте — вернуть как часть суммы транзакции, так и всю сумму полностью. Один списанный балл равен одному зачисленному рублю. Для автоматизации программы «Польза» банк выбрал проверенное решение для управления Программой Лояльности — Manzana Loyalty от Manzana Group.

Таким образом, современные программы лояльности банков должны учитывать множество факторов: не только материальная выгода, но и удобство использования, инновационность, эмоциональная составляющая, имиджевые достоинства (для людей, которым важен статус, обязательно иметь платиновую или золотую карточку банка). С другой стороны, в качестве маркетинговых вызовов российских банков следует выделить следующие: удержание клиентов усложнилось; сокращение маркетинговых бюджетов из-за экономической нестабильности; клиентские сегменты размываются; слишком много каналов коммуникации; трудно дифференцировать продукт от конкурентов. В ближайшее время именно в этой области — в области создания и внедрения программ лояльности, — развернется основная конкуренция.

Литература:

1. Бутчер С. Программы лояльности и клубы постоянных клиентов/ Пер. с англ. — М.: «Вильямс», 2010. — 272с.

2. Гордейко С.Структура комплексной программы банковской лояльности для частных лиц// ПЛАС. 2013. № 10 (197). С. 82–90.

3. Зефирова Ю. И. Битвы за лояльность // Маркетинг в России за рубежом. 2012. № 4. URL: http://www.mavriz.ru/articles/2003/4/9.html (дата обращения 26.05.2015).

4. Лопатинская И. В. Лояльность как основной показатель удержания потребителей банковских услуг // Маркетинг в России за рубежом. 2011. № 3. URL: http://www.dis.ru/library/market/archive/2002/3/219.html (дата обращения 26.05.2015).

5. Утенин В. В. Бизнес замедленного действия или Практические решения для повышения эффективности организации. — М.: Альпина Паблишерз, 2010. — 250с.

6. Карты Банка Москвы заняли лидирующие позиции среди лучших банковских программ лояльности 2015 по версии Frank Research Group URL: http://bankinform.ru/news/SingleNews.aspx?newsid=73880 (дата обращения 26.05.2015).

7. Рейтинг банковских программ лояльности 2015 года URL: http://www.banki.ru/news/research/?id=8008847 (дата обращения 26.05.2015).

8. Обзор банковских программ лояльности URL: marketing.rbc.ru/.../demofile_562949985663486 (дата обращения 26.05.2015).

9. Петрова, И. А. Институциональная природа стратегического альянса [Текст]: автореф. дис.... канд. экон. наук: 08.00.05/И. А. Петрова. -Волгоград, 2004. -С. 14.

10. Езангина И. А. Консолидация корпоративного капитала как важнейший фактор роста конкурентоспособности национальной и мировой экономики//Фундаментальные исследования. 2013. № 10–9. С. 2010–2014.

11. Езангина И. А. Региональный кластерный подход как основа формирования инновационного потенциала государства // Современные проблемы науки и образования. 2013. № 2. С. 367.