В статье рассмотрено документальное оформление поступления, внутреннего перемещения и реализации готовой продукции растениеводства.

Ключевые слова: первичные документы, регистры учета,поступление, реализация, зерновая продукция, другая продукция растениеводства.

Организация бухгалтерского учета выпуска и реализации готовой продукции растениеводства имеет свои особенности, определяемые условиями сельскохозяйственного производства. В целях полноты оприходования и обеспечения сохранности поступившего на тока (иные места хранения) готовой продукции растениеводства большое значение имеет их правильное и своевременное документальное оформление. Все операции по поступлению, перемещению и реализации готовой продукции должны оформляться первичными документами. Для учета выхода и движения продукции растениеводства ввиду разнообразия подотраслей и видов продукции используется большое число форм первичной документации.

Необходимо отметить, что в настоящий момент времени не установлены типовые и межведомственные формы первичных документов по учету готовой продукции растениеводства, поэтому организации вправе самостоятельно разрабатывать формы первичных документов, закрепляя их в учетной политике. Однако большинство организаций продолжают использовать ранее установленные законодательством типовые, отраслевые и межведомственные формы по учету готовой продукции растениеводства и ее реализации (табл. 1).

Документальное отражение поступления и реализации зерновой продукции. На сельскохозяйственных предприятиях применяют три варианта учета зерновой продукции в зависимости от форм первичных документов: с применением путевок на вывоз продукции с поля; с применением реестров отправки зерна и другой продукции с поля и с применением талонов.

Таблица 1

Документальное оформление оприходования, перемещения и использования готовой продукции растениеводства

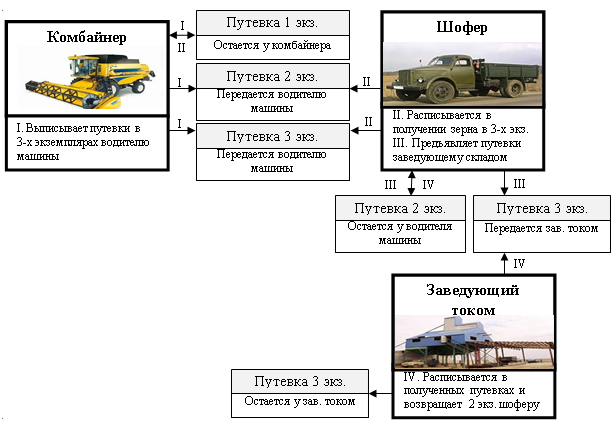

Н. Г. Белов [4, с.149] рассматривает учет зерновой продукции с использованием Путевок на вывоз продукции с поля. Данный способ представлен нами на рисунке 1.

Рис.1. Поступление зерновой продукции с применением путевок на вывоз продукции с поля

Если предприятие использует для учета путевки, то комбайнер выписывает их в трех экземплярах водителю машины при отгрузке зерна. Шофер расписывается в получении зерна во всех трех экземплярах, второй и третий экземпляры оставляет у себя. Шофер, сдавая зерно на склад (ток), предъявляет путевки заведующему складом (током), а тот после взвешивания зерна расписывается в полученных путевках и возвращает второй экземпляр шоферу. Третий экземпляр остается у заведующего складом (током) (рис. 1).

При использовании путевок за день собираются большое количество документов, что приводит к осложнению их обработок и возможности допущения ошибок.

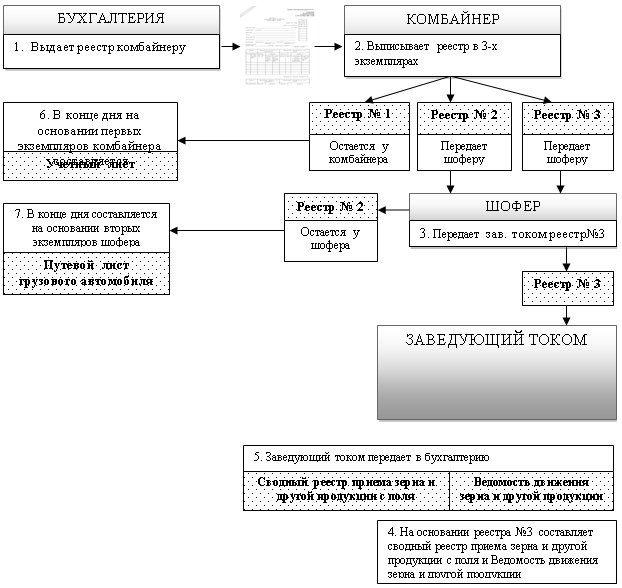

С. М. Бычкова [5, с.118] описывает второй способ учета зерновой продукции с применением Реестров отправки зерна и другой продукции с поля. Данный способ представлен нами на рисунке 2.

Рис.2. Поступление зерновой продукции с применением Реестров отправки зерна и другой продукции

Как мы видим из рисунка 2, поступление зерновой продукции с применением Реестров отправки зерна и другой продукции организуется следующим образом.

Реестры отправки зерна и другой зерновой продукции с поля выдаются перед началом уборки в бухгалтерии под расписку комбайнера. Комбайнер на каждую автомашину (трактор) один раз в день выписывает реестр в трех экземплярах. Первый экземпляр реестра остается у комбайнера. Второй и третий экземпляр реестра комбайнер передает шоферу с распиской о сдаче продукции, второй экземпляр шофер оставляет у себя; третий экземпляр реестра передается заведующему током.

Комбайнер, загрузив автомашину зерном, записывает в свой экземпляр реестра бункерный вес зерна и получает в реестре подтверждающую подпись от данного шофера. Аналогичную запись делает шофер в своем экземпляре. Заведующий током, получив и взвесив доставленное шофером зерно, записывает в свой экземпляр реестра брутто– и нетто– вес и подтверждает подписью вес в экземпляре реестра шофера.

Реестры комбайнов по окончании рабочего дня заведующий током записывает в Cводный реестр приема зерна и другой продукции с поля (ф. № 162-АПК). Затем все реестры вместе с Ведомостью движения зерна и другой продукции (ф. № СП-11) сдают в бухгалтерию хозяйства. Комбайнер на основании своих первых экземпляров составляет Учетный лист тракториста-машиниста, шофер на основании вторых экземпляров — Путевой лист грузового автомобиля (ф. № 4-С).

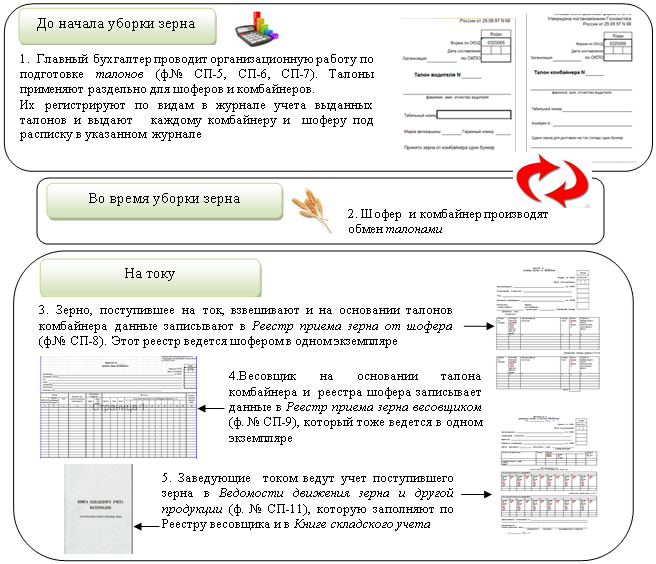

Г. М. Лисович [6, с. 227] описывает учет зерновой продукции с использованием талонов. Данный способ представлен нами на рисунке 3. В связи с тем, что в талонах записи практически не производятся, комбайнер и шофер теряют мало рабочего времени на работу по учету урожая. Учет урожая зерновых с помощью талонов является в настоящее время наиболее прогрессивным, но требует четкой организации работы всех лиц, связанных с учетом движения зерна (комбайнеров, шоферов, бункеристов, заведующих током, весовщиков и др.), и соответственно строгого соблюдения документооборота.

С. М. Бычкова [5, с. 120] отмечает, что главный бухгалтер должен обеспечить все подразделения бланками первичного учета, пронумеровать их и определить обязанности каждого материально ответственного лица.

Во всех трех способах документального оформления оприходования готовой продукции растениеводства при сдаче документов комбайнером, шофером и заведующим током (складом) в бухгалтерию предприятия работники учетного аппарата проводят стыковку этих документов и выявляют правильность оприходования продукции и суммы начисленной оплаты труда. Таким образом, проводится трехсторонний контроль за движением зерновой продукции, который осуществляет бухгалтерия [5].

А. М. Сайгидмагомедов [8, c.247] поясняет, что при сдаче зерна на доработку отсортированную и высушенную продукцию приходуют по Акту на сортировку и сушку продукции растениеводства (ф. № СП-12). Акт составляется в одном экземпляре на каждую партию продукции, поступившей в сортировку и сушку. Соответственно дается корреспонденция счетов по каждому виду получаемой продукции. Внутреннее перемещение зерна фиксируют в Накладной (внутрихозяйственного назначения) (ф. № 264-АПК).

Рис. 3 Учет зерновой продукции с использованием талонов

Для учета операций по отправке-приемке продукции зерновых культур на элеваторы, хлебоприемные и другие пункты приема зерновой продукции применяется Товарно-транспортная накладная (зерно) (ф. № СП-31) на отправку-приемку зерна, семян масличных культур и трав. Товарно-транспортная накладная составляется в четырех экземплярах: первый — для отправителя, второй — для грузополучателя, третий — для бухгалтерии, четвертый — для шофера. Выписанные товарно-транспортные накладные фиксируются в Реестре документов на выбытие продукции (ф. № СП-3). Если происходит отправка сортового зерна, то дополнительно выписывают сортовое удостоверение в двух экземплярах: первый — отправителю, второй — получателю).

Сводным документом о поступлении (расходовании) зерновой продукции является Ведомость движения зерна и другой продукции (ф. № СП-11).

Документальное отражение поступления и реализации другой продукции растениеводства. Поступление другой продукции растениеводства оформляется в основном теми же первичными документами, что и движение зерна. Вместе с тем в различных случаях и в зависимости от вида полученной продукции могут быть составлены другие первичные документы. Так в соответствие с Методическими рекомендациями по бухгалтерскому учету затрат и выхода продукции [3] в растениеводстве могут быть составлены следующие первичные документы: Реестр отправки зерна и другой продукции с поля (ф. № СП-1), Акт на сортировку и сушку продукции растениеводства (ф. № СП-12), Дневник поступления сельскохозяйственной продукции (ф. № СП-14), Накладная внутрихозяйственного назначения) (ф. № 264-АПК) и др.

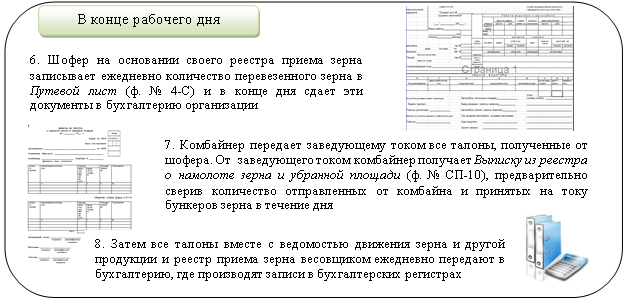

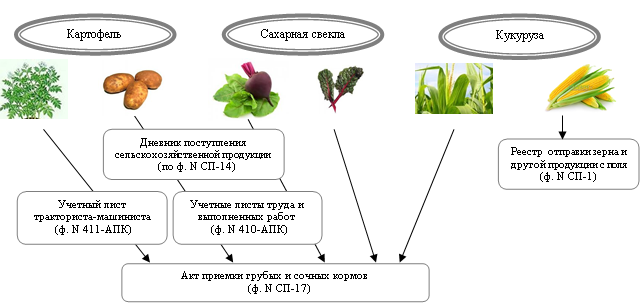

Некоторые виды растениеводческой продукции требуют особых, специфических приемов учета. Урожай кукурузы учитывают раздельно: по початкам в полной спелости, в молочновосковой спелости и по стеблям, используемым на силос или на корм скоту. Поступление кукурузы в початках восковой спелости можно учитывать в Дневнике поступления кукурузы (ф. № СП-14). Стебли кукурузы, предназначенные на корм животным, оформляют Актом приема грубых и сочных кормов (ф. № СП-17). Засилосованные стебли кукурузы в ямах, траншеях и силосных башнях сдают в подотчет материально-ответственным лицам и оформляют Актом на сортировку и сушку продукции растениеводства (ф. № СП-12) [3].

В п.39 Методических рекомендаций по бухгалтерскому учету затрат и выхода продукции в растениеводстве сказано, что урожай сахарной свеклы, как и другой продукции растениеводства, приходуется в подотчет материально ответственным лицам на основании Дневника поступления сельскохозяйственной продукции (ф. № СП-14). В период уборки приходуют отдельно корма свеклы и ботву. Если уборка производилась свеклоуборочными комбайнами, составляют Учетный лист тракториста-машиниста. Дневник поступления свеклы (ф. № СП-14) заполняется на основании данных ее взвешивания и ведется отдельно по каждому звену или группе рабочих, возможен и индивидуальный учет. Ботва свеклы оформляется Актом приема грубых и сочных кормов (ф. № СП-17) [3].

Согласно п.40 Методических рекомендаций по бухгалтерскому учету затрат и выхода продукции в растениеводстве поступление урожая картофеля оформляется также с помощью Дневника поступления сельскохозяйственной продукции (ф. № СП-14). На основании данных записей в дневниках бригадир заполняет Учетные листы труда и выполненных работ, а при механизированной уборке комбайнами (картофелекопалками) Учетные листы тракториста-машиниста. В случаях, если ботва картофеля используется для силосования и кормовых целей и организуется ее сбор, оформляют Акт приема грубых и сочных кормов (ф. № СП-17). Оформление поступления первичными документами картофеля, сахарной свеклы и кукурузы представлено на рисунке 4 [3].

Рис. 4. Оформление первичными документами картофеля, сахарной свеклы и кукурузы при поступлении

Согласно М. З. Пизенгольц [7, с. 97] учет продукции льна организуют с начала его теребления. Бригадир после обмолота учитывает в отдельности с убранной площади массу соломки и семян. Семена и солому учитывают в Реестрах отправки зерна и другой продукции с поля (ф. № СП-1) или в Дневниках поступления сельскохозяйственной продукции (ф. № СП-14). Очистку семян, переработку и сортировку соломки оформляют Актом на сортировку и сушку продукции растениеводства (ф. № СП-12). При реализации продукции составляют Счет-фактуру, Товарно-транспортную накладную (ф. № СП-31), делают записи в Книге продаж и Реестре документов на выбытие продукции (ф. № СП-3). Учет конопли и других технических культур строится аналогично.

У А. М. Сайгидмагомедова [8, c.250] отмечено, что продукция растениеводства — это не только продукты питания, но и корма для животных в виде скошенной зеленой травы, ботвы, листьев, полученных при уборке корнеплодов и овощей. Учету подлежат корма, заготавливаемые впрок (сено, солома, силос, сенаж, корнеплоды и др.), а также корма, потребляемые скотом при выпасе. Количество их определяют главный агроном, главный зоотехник организации расчетным порядком (взвешиванием, обмером), на основании чего составляются следующие документы:

1. Ведомость учета расхода кормов (ф. № СП-20), в которой записывают количество, вид и название скошенной зеленной массы трав, ботву корнеплодов, капустный лист и др.

2. Акт на оприходование пастбищных кормов (ф. № СП-18). В нем указывают скормленные скоту корма без их предварительной уборки (выпаса). Акт на оприходование пастбищных кормов, учтенных по укосному методу (ф. № СП-19).

3. Акт приема грубых и сочных кормов (ф. № СП-17) на заготовленное сено, солому, силос и сочные корма. Заготовленные грубые и сочные корма принимает комиссия, в которую входят главный агроном, главный зоотехник, специалисты и заведующий участком. К акту прилагаются схемы участков с указанием расположения и номера стогов, скирд, траншей, буртов и овощехранилищ.

Все принятые по актам корма закрепляются за материально ответственными лицами. Корма со складов и мест хранения для скармливания животным отпускают по Ведомости учета расхода кормов (ф. № СП-20). Данные из ведомости записывают в Журнал учета расхода кормов [8].

Реализация кормов за пределы хозяйства (продажа, выбытие на сторону, списание и др.) оформляется такими же первичными документами, что и в случае реализации других видов растениеводческой продукции.

Систематический отпуск семян и кормов материально-ответственными лицам производственных подразделений осуществляется, как правило, согласно установленным лимитам. Такой отпуск оформляется Лимитно-заборными картами на получение материальных ценностей (ф. № М-8) или Накладными (внутрихозяйственного значения) (ф. № 264-АПК) [3].

В Методических рекомендациях по бухгалтерскому учету затрат и выхода продукции описано документальное отражение поступления и реализации сельскохозяйственной продукции, продукции закрытого грунта и садоводства (табл. 2).

Таблица 2

Документальное отражение поступления и реализации сельскохозяйственной продукции, продукции закрытого грунта и садоводства

|

Документ |

Применение |

Продукция |

|

Поступление |

||

|

Дневник поступления сельскохозяйственной продукции (ф. № СП-14) |

Применяется для учета оприходования продукции в растениеводстве |

Урожай овощных (картофель, сахарная свекла, кукуруза), плодовых, плодово-ягодных культур (вишня, слива, абрикос, малина, смородина и т. д.) |

|

Дневник поступления продукции закрытого грунта (ф. № СП-15) |

Применяется для учета поступления продукции овощных культур закрытого грунта в специализированных организациях |

Помидоры, огурцы, салат листовой и кочанный, перец, баклажан, лук зеленый, петрушка, сельдерей, шпинат, редиска, арбуз и т. д. |

|

Дневник поступления продукции садоводства (ф. № СП-16). |

Применяется для учета поступления продукции садоводства и виноградарства в специализированных организациях |

Виноград, семечковые культуры, яблоки, груши и т. д. |

|

Внутреннее перемещение |

||

|

Накладная внутрихозяйственного назначения (ф. № 264-АПК) |

Используется при перемещении продукции внутри организации |

Овощи, плоды, ягоды, лубяные и другие культуры |

|

Выбытие продукции |

||

|

Товарно-транспортная накладная (ф. № СП-34) |

Применяется для учета отправки на приемные пункты |

Овощи, плоды, ягоды, лубяные и другие культуры |

В зависимости от отраслевой специфики организации могут применять различные специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Мы рассмотрели основные первичные документы по учету поступления, перемещения и выбытия готовой продукции растениеводства. Необходимо отметить, что данные из первичных документов затем отражаются в регистрах аналитического учета.

В сельскохозяйственных организациях при мемориально-ордерной форме учета аналитический учет готовой продукции растениеводства ведут в различных книгах и (или) карточках. Записи в регистры аналитического учета делаются непосредственно из документов, приложенных к мемориальным ордерам.

При журнально-ордерной форме учета аналитический учет готовой продукции растениеводства осуществляется в различных сводных документах: реестрах, ведомостями движения зерна и другой продукции, дневниках поступления сельскохозяйственной продукции, отчетах заведующего складом, отчетах материально ответственных лиц, а также, отчетах поступлении и выбытия зерна на току и т. д.

Регистрами аналитического учета при автоматизированной форме учета, которая в настоящее время имеет широкое распространение и вытесняет мемориально-ордерную и журнально-ордерную формы учета, являются те же документы что и при других формах учета, но также к данному виду регистров относятся карточки счета 20, 43, 90 и т. д. по субконто, анализ счетов 20, 43, 90 и т. д. по субконто и др.

На основании регистров аналитического учета готовой продукции растениеводства формируются регистры синтетического учета. В свою очередь, при мемориально-ордерной форме это различные группы мемориал-ордеров по счетам 20 «Основное производство»,43 «Готовая продукция», 90 «Продажи» и др., где находит свое отражение информация по данным счетам. При журнально-ордерной форме учета регистрами синтетического учета являются журналы-ордера, в частности, журнал-ордер № 10, предназначенный для обобщения информации о затратах на производство. Регистрами синтетического учета при автоматизированной системе учете выступают: анализ счета, оборотно-сальдовая ведомость, шахматная ведомость и д. р.

При любой форме учета на основании регистров синтетического учета составляется главная книга по счетам 20 «Основное производство», 43 «Готовая продукция», 90 «Продажи» и другим счетам, по которым находит отражение информация по учету готовой продукции растениеводства и ее реализации.

Н. Г. Белов [4, с.153] поясняет, что остатки, сформированные на счетах по учету выпуска и реализации готовой продукции растениеводства на конец отчетного периода, вносят в бухгалтерскую отчетность из Главной книги. Как отмечает автор, при журнально-ордерной форме учета, которая превалирует на сельскохозяйственных предприятиях, обороты по кредиту каждого счета записывают в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов-ордеров в разрезе корреспондирующих счетов. Если сельскохозяйственное предприятие применяет мемориально-ордерную форму учета, то записи на счетах Главной книги осуществляют непосредственно по данным мемориальных ордеров. При использовании на сельскохозяйственных предприятиях компьютерных бухгалтерских программ данные в Главную книгу заносятся из регистров, которые формирует компьютер в зависимости от программы.

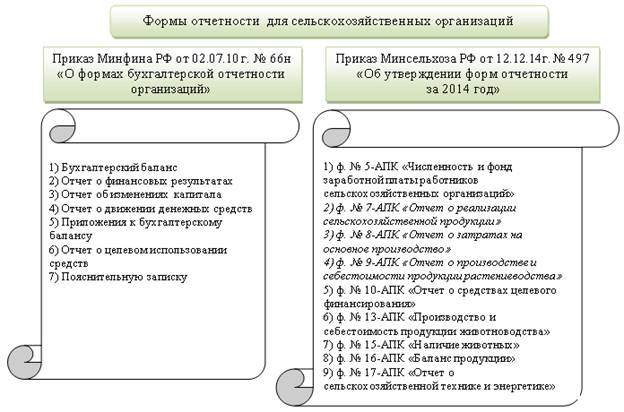

Приказом Минфина РФ от 02.07.10 г. № 66н «О формах бухгалтерской отчетности организаций» [1] утверждены шесть основных форм бухгалтерской отчетности (рис.5). Сельскохозяйственные предприятия, кроме того, составляют отчеты по специализированным формам. Приказом Минсельхоза России от 12.12.14г. № 497 «Об утверждении форм отчетности за 2014 год» [2] утверждены девять специализированных форм, представленных на рисунке 5.

Рис. 5. Формы отчетности для сельскохозяйственных организаций

В бухгалтерском балансе готовая продукция, в том числе растениеводства, отражается в активе баланса во втором разделе «Оборотные активы» по строке «Запасы». Себестоимость реализованной готовой продукции отражается в Отчете о финансовых результатах по строке «Себестоимость продаж», в свою очередь информация по счету 90 «Продажи» находит свое отражение в данном отчете по строке «Выручка».

Подробная информация о затратах, о выпуске и продажи готовой продукции растениеводства раскрывается в формах № 7-АПК «Отчет о реализации сельскохозяйственной продукции» и № 9-АПК «Отчет о производстве и себестоимости продукции растениеводства». В отчете о реализации сельскохозяйственной продукции подробно представлены виды продукции, проданное количество, себестоимость проданной продукции, сколько выручено и т. д. В отчете о производстве и себестоимости продукции растениеводства указывается наименование культуры, площадь, посеянная и убранная, материальные затраты, затраты всего, выход продукции, себестоимость и т. д.

Таким образом, из всего вышесказанного можно сделать следующий вывод. Организация бухгалтерского учета поступления, перемещения и выбытия готовой продукции растениеводства имеет свои особенности, определяемые условиями сельскохозяйственного производства. Поступающую от растениеводства продукцию учитывают в отдельности по бригадам, звеньям, отделениям. Документальное оформление продукции зависит от ее вида и способа уборки. Изложенные способы документального учета продукции растениеводства позволяют обеспечить сохранность и контроль за правильным ее использованием, а также определить результаты производственной деятельности подразделений организации.

Литература:

1. Приказ Минфина РФ от 02.07.10 г. № 66н «О формах бухгалтерской отчетности организаций» [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

2. Приказ Минсельхоза России от 12.12.14г. № 497 «Об утверждении форм отчетности за 2014 год» [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

3. Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в растениеводстве, утвержденные приказом Минсельхозом РФ от 22.10.2008 г. [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

4. Белов Н. Г. Бухгалтерский учет в сельском хозяйстве: учебник / Н. Г. Белов. — М.: ЭКСМО, 2010. — 608 с.

5. Бычкова С. М. Бухгалтерский учет в сельском хозяйстве: учебник / С. М. Бычкова, Д. Г. Бадмаева. — М.: ЭКСМО, 2010. — 400 с.

6. Лисович Г. М. Бухгалтерский финансовый учет в сельском хозяйстве: учебник / Г. М. Лисович. — 2-е изд., испр. и доп. — М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. — 288 с.

7. Пизенгольц М. З. Бухгалтерский учет в сельском хозяйстве: учебник / М. З. Пизенгольц. — 4-е изд., испр. и доп. — М.: Финансы и статистика, 2002. — 480 с.

8. Сайгидмагомедов А. М. Бухгалтерский финансовый учет в сельском хозяйстве: учебное пособие / А. М. Сайгидмагомедов. — М.:ФОРУМ, 2012. –512 с.