В статье подробно рассмотрены вопросы законодательного регулирования учета расчетов с поставщиками и подрядчиками по уровням нормативно-правового регулирования бухгалтерского учета в РФ.

Ключевые слова: бухгалтерский учет, поставщики, подрядчики, нормативно-правовое регулирование.

Казалось бы, нет ничего нового в таком вопросе как нормативное регулирование учета расчетов с поставщиками и подрядчиками. Но, столкнувшись с данным вопросом, необходимо отметить, что к какому бы мы автору не обратились, который занимается рассмотрением данного участка учета, каждый в своих работах приводит только перечень основных актов, но не рассматривает, как в нормативно-правовых актах затрагиваются вопросы организации и ведения учета расчетов с поставщиками и подрядчиками.

Так, расчеты с поставщиками и подрядчиками сопровождают деятельность любой организации. Они играют большую роль в обеспечении правильного кругооборота хозяйственных средств предприятий.

Ю. И. Бахтурина [8, С. 74] отмечает, что расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг. При покупке организацией материальных ценностей, работ или услуг у нее возникают расчетные обязательства перед поставщиками и подрядчиками. Формы погашения этих обязательств заключаются в том, что расчеты между юридическими и физическими лицами, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке, либо наличными деньгами, если иное не установлено законом.

В. Э. Керимов [12, С. 153] поясняет, что на современном этапе правильная организация расчетных отношений предприятий приводит к совершенствованию экономических связей, улучшению договорной и расчетной дисциплины, так как от выполнения обязательств по поставкам товаров, своевременности осуществления расчетов, зависит дальнейшее будущее договорных отношений между участниками.

Прежде чем перейти к рассмотрению нормативного регулирования учета расчетов с поставщиками и подрядчиками, для начала выясним, кто же вообще такие поставщики и подрядчики. Определение понятий «поставщики» и «подрядчики» данных различными авторами представлено в таблице 1.

Таблица 1

Определение категорий «поставщики» и «подрядчики»

|

Автор или источник информации |

Определение категорий «поставщики» и «подрядчики» |

|

Глобальная экономика. Энциклопедия под редакцией И. М. Куликова, Т. Ф. Рябовой [10] |

Поставщик — предприятие (организация), которое по договору обязуется передать другому предприятию (организации) в установленный срок продукцию согласованного между ними ассортимента, количества и качества Подрядчик — организация (иногда отдельные граждане), которая по договору обязуется выполнить определенную работу по заданию заказчика |

|

Бухгалтерский словарь: учебно-справочное пособие, авторы Ю. А. Ермилова, М. В. Фофанов [11] |

Поставщик — фирма, осуществляющая поставку товаров. Подрядчик — физическое или юридическое лицо, подрядившееся на свой страх и риск выполнить для заказчика определенную работу или оказать услуги к оговоренному сроку за согласованную заказчиком оплату |

|

Ю. А. Бабаев [9,С. 29] |

Поставщиками и подрядчиками являются организации, поставляющие товарно-материальные ценности (сырье и другие материалы, товары), оказывающие услуги (транспортные перевозки, обеспечение связи, коммунальные и прочие услуги), выполняющие работы (монтаж оборудования, погрузочно-разгрузочные работы) |

|

В. Э. Керимов [12, С. 395–396] |

Поставщики — это организации, поставляющие по договору (заказу) материальные ценности, выполняющие различные виды работ и оказывающие услуги. Ими могут быть и подрядчики по строительству и ремонту средств труда |

|

Р. Тумасян [13, С. 222–223] |

Поставщики — это организации, поставляющие предприятию производственные ресурсы и товары. Подрядчики — организации, выполняющие для предприятия определенные виды работ (услуг) |

Таким образом, можно сказать, что поставщиком является юридическое или физическое лицо, которое на основе договора купли-продажи передает в собственность какое-либо имущество (товары, материалы, основные средства и т. д.) покупателю, который обязуется оплатить это имущество. А подрядчик это юридическое или физическое лицо, которое обязуется выполнить определенную работу и сдать ее заказчику, а заказчик обязуется принять выполненную работу и оплатить ее в сроки, предусмотренные договором подряда.

Учет расчетов с поставщиками и подрядчиками должен опираться на нормативно-правовую базу. Таким образом, все действия директора и главного бухгалтера и других лиц, которые осуществляют расчеты с поставщиками и подрядчиками должны опираться на кодексы, законы, приказы и другие нормативно-правовые акты, регулирующие данный участок учета. Рассмотрим основные нормативно-правовые акты, которые регулируют учет расчетов с поставщиками и подрядчиками:

1. Гражданский кодекс Российской Федерации (Часть первая) от 30 ноября 1994 г. № 51-ФЗ (с последними изменениями и дополнениями от 22.10.2014 г. № 315-ФЗ) [1] и Часть вторая от 26.01.1996 г. № 14-ФЗ (с последними изменениями и дополнениями от 31.12.2014 г. № 512-ФЗ) [1] (далее Гражданский Кодекс РФ).

В процессе финансово-хозяйственной деятельности у организаций появляются обязательства по расчетам за полученные товарно-материальные ценности, потребленные работы и услуги перед другими предприятиями и организациями, выставленным претензиям и т. д.

В Гражданском кодексе РФ существует понятие обязательства (ст. 307) как отношения, в силу которого должник обязан совершить в пользу кредитора соответствующее действие, оплатить товар, работы, услуги, а кредитор вправе требовать от должника исполнения его обязанности. В таблице 2 приведены общие основания прекращения обязательств с точки зрения государственного законодательства.

Таблица 2

Основания прекращения обязательств в соответствии с Гражданским Кодексом РФ

Основания прекращения обязательств |

Характеристика основания прекращения обязательств |

Надлежащее исполнение (ст. 408 ГК РФ) |

Кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части |

Зачет (ст. 410 ГК РФ) |

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны |

Новация (ст. 414 ГК РФ) |

Обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация) |

Прощение долга (ст. 415 ГК РФ) |

Обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора |

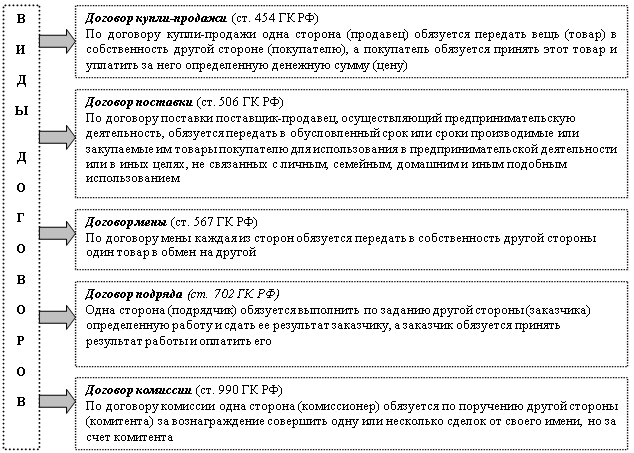

Расчеты с поставщиками и подрядчиками осуществляются на основании заключенных договоров. Заключение договора предполагает выполнение сторонами определенных обязательств, со стороны продавца — обязанность поставить качественный товар (работы, услуги), в обусловленный договором срок, а покупателем — принять и оплатить этот товар (работы, услуги) и оплатить его в срок [1]. Характеристика различных видов договоров, заключаемых с поставщиками и подрядчиками, в соответствии с Гражданским Кодексом РФ представлена на рисунке 1.

При расчетах с поставщиками и подрядчиками основными видами договоров являются договоры купли-продажи, поставки, мены, подряда.

Рис. 1. Характеристика видов договоров в соответствии с Гражданским Кодексом РФ

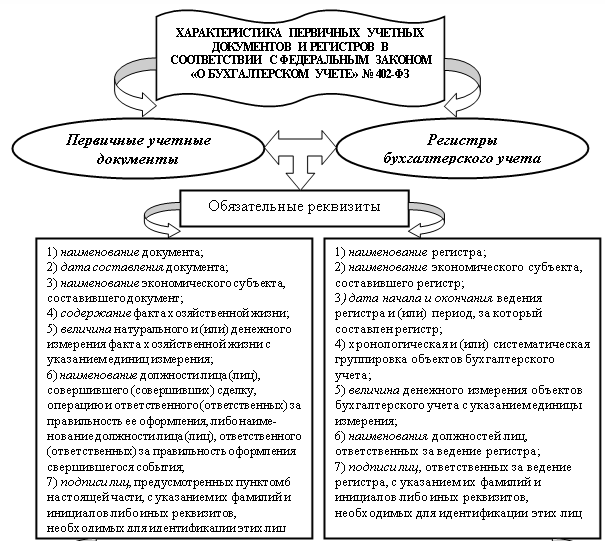

2. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ [2] (далее Федеральный Закон «О бухгалтерском учете»).

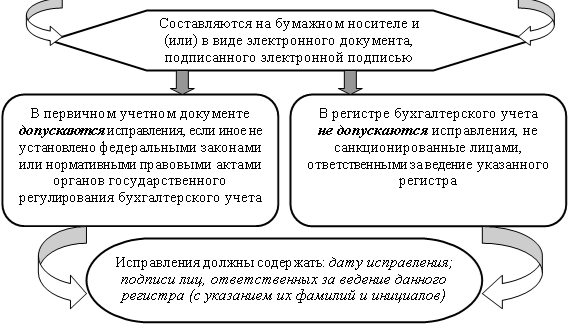

В соответствии с Федеральным Законом «О бухгалтерском учете» все хозяйственные операции, производимые организацией, должны оформляться документами. Это касается расчетов и с поставщиками и подрядчиками. В статье 9 Федерального Закона «О бухгалтерском учете» сказано, что первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни. А также в Федеральном Законе «О бухгалтерском учете» приведены основные требования к первичным учетным документам и регистрам, которые представлены на рисунке 2.

Рис. 2. Характеристика первичных учетных документов и регистров в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина РФ от 31.10.2000 г. № 94н (с последними изменениями и дополнениями от 18.09.2006 г. № 115н) (далее План счетов) и Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина РФ от 31.10.2000 г. № 94н (с последними изменениями и дополнениями от 08.11.2010 г. № 142н) [7].

В соответствии с Планом счетов и Инструкцией по его применению учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчёты с поставщиками и подрядчиками» и (или) на счете 76 «Расчеты с разными дебиторами и кредиторами». На практике, обычно, на счете 60 «Расчеты с поставщиками и подрядчиками» учитывают расчеты с поставщиками и подрядчиками, с которыми организация работает постоянно, а через счет 76 «Расчеты с разными дебиторами и кредиторами» совершает разовые сделки.

В таблицах 3 и 4 представлены как характеристика счетов 60, 76 так и основные типовые операции, предусмотренные Планом счетов.

Таблица 3

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

|

Счет 60 «Расчеты с поставщиками и подрядчиками» |

|

|

Дебет счета |

Кредит счета |

|

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется в случае погашения задолженности поставщикам и подрядчикам на суммы исполнения обязательств, включая авансы и предварительную оплату. При этом в корреспонденции к ним могут быть отражены счета по учету денежных средств (касса, расчетные счета и т. д.), источников финансирования (кредиты, займы), расчетов (зачет задолженности покупателей, заказчиков) |

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей») или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п |

|

Основные типовые проводки по счету 60 «Расчеты с поставщиками и подрядчиками» |

|

|

Дт 60 Кт 50 — учтена передача аванса поставщику из кассы организации; Дт 60 Кт 51 — учтено погашение задолженности перед контрагентом с расчетного счета организации; Дт 60 Кт 62 — произведен взаимозачет встречных однородных требований; Дт 60 Кт 67 — задолженность перед подрядчиком переоформлена в долгосрочный заем; Дт 60 Кт 76 — сумма признанных поставщиком претензий удержана из средств, подлежащих уплате; Дт 60 Кт 91 — сумма непогашенной кредиторской задолженности включена в состав прочих доходов в связи с истечением срока исковой давности; Дт 60 Кт 99 — задолженность перед поставщиком, списанная в результате наступления обстоятельств непреодолимой силы, учтена в составе доходов организации |

Дт 10 Кт 60 — оприходованы на складе поступившие от поставщика материалы; Дт 19 Кт 60 — учтен налог на добавленную стоимость по оприходованным на складе материальным ценностям; Дт 20 Кт 60 — стоимость работ, выполненных подрядной организацией, учтена в составе затрат основного производства; Дт 26 Кт 60 — стоимость услуг подрядной организации учтена в составе общехозяйственных расходов; Дт 41 Кт 60 — учтено оприходование товаров, поступивших от поставщика; Дт 51 Кт 60 — учтена сумма возвращенного подрядчиком аванса |

Таблица 4

Характеристика счета 76 «Расчеты с разными дебиторами и кредиторами»

|

Счет 76 «Расчеты с разными дебиторами и кредиторами» |

|

|

Дебет счета |

Кредит счета |

|

В дебет счета 76 «Расчеты с разными дебиторами и кредиторами» списываются потери по страховым случаям с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» |

Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые не подлежат взысканию относятся на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» |

|

Основные типовые проводки по счету 76 «Расчеты с разными дебиторами и кредиторами» |

|

|

Дт 76 Кт 10 — учтена сумма страхового возмещения застрахованных материалов, списанных в результате порчи; Дт 76 Кт 20 — учтена сумма страхового возмещения застрахованного незавершенного производства, списанного в результате наступления страхового случая; Дт 76 Кт 41 — отражена сумма корректировки стоимости товаров, неправильно учтенных из-за арифметической ошибки; Дт 76 Кт 60 — отражена сумма претензии, выставленной поставщику за брак и простои, возникшие по его вине |

Дт 08 Кт 76 — учтена стоимость услуг сторонней организации, обеспечившей доставку внеоборотного актива; Дт 20 Кт 76 — сумма страховки отражена в затратах основного производства; Дт 50 Кт 76 — отражено внесение поставщиком в кассу средств в погашение выставленной ему претензии; Дт 60 Кт 76 — выполнен взаимный зачет встречных однородных требований; Дт 91 Кт 76 — сумма штрафов, признанных организацией, включена в состав прочих расходов |

4. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное Приказом Минфина РФ от 27.11 2006 г. № 154н (с последними изменениями и дополнениями от 24 декабря 2010 г. № 186н) (далее ПБУ 3/2006) [3].

Учет расчетов с поставщиками и подрядчиками может осуществляться как в российских рублях, так и в иностранной валюте. Согласно пункту 4 ПБУ 3/2006 стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли. Пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации.

Также в пункте 11 ПБУ 3/2006 сказано, что в бухгалтерском учёте отражается курсовая разница, возникающая по погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой задолженности к учёту.

Рассмотрим на практическом примере как учесть задолженность перед поставщиком, если цена договора выражена в иностранной валюте.

Пример: ООО «Рак и щука» покупает мальков, цена которых согласно договору составляет 23 600 долларов США (в том числе стоимость мальков — 20 000 долларов США, НДС — 3600 долларов США). Оприходовать и оплатить мальков ООО «Рак и щука» должно в рублях. Курс доллара США составил: на дату оприходования мальков — 55 руб./USD; на дату оплаты мальков — 53 руб./USD.

Решение:

1) Дебет 11 Кредит 60 — 1 100 000 руб. ((23600 USD — 3600 USD) х 55 руб./USD) — оприходованы поступившие мальки;

2) Дебет 19 Кредит 60 — 198 000 руб. (3600 USD х 55 руб./USD) — учтен НДС по оприходованным малькам;

3) Дебет 68 Кредит 19 — 198 000 руб. (3600 USD х 55 руб./USD) — зачтен НДС по оприходованным малькам;

4) Дебет 60 Кредит 51 — 1 250 800 руб. (23600 USD х 53 руб./USD) — мальки оплачены поставщику;

5) Дебет 60 Кредит 91–1 — 47 200 руб. ((53 руб./USD — 55 руб./USD) х 23600 USD) — отражена положительная курсовая разница.

Если курс валюты на дату оплаты мальков был бы выше, чем на день их оприходования, то необходимо было бы увеличить задолженность перед поставщиком. Чтобы отразить отрицательную курсовую разницу (увеличение задолженности), необходимо сделать проводку:

Дебет 91–2 Кредит 60 — увеличена задолженность перед поставщиком по оплате материальных ценностей (отражена отрицательная курсовая разница).

Отрицательные или положительные курсовые разницы возникают, только если оплата за товары, работы, услуги поступает после их оказания. Если расплачиваются авансом, то курсовые разницы не возникают (п. 9, 10 ПБУ 3/2006).

5. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина РФ от 9.06.2001 г. № 44н [4] (с последними изменениями и дополнениями от 25.11.2010 г. № 132н) (далее ПБУ 5/01).

Напрямую ПБУ 5/01 не регулирует учет расчетов с поставщиками и подрядчиками. Но там сказано, что материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов, т. е. в фактическую себестоимость помимо различных расходов включаются и суммы, которые уплачиваем поставщику при расчетах (п. 6 ПБУ 5/01): Дебет 10, 11, 41 и т. д. Кт 60.

6. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001 г. № 26н (с последними изменениями и дополнениями от 24.10.2010 г. № 186н) [5] (далее ПБУ 6/01).

Согласно п. 7 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов: Дебет 08 Кредит 60.

7. Методические указания «По инвентаризации имущества и финансовых обязательств», утвержденные Приказом Минфина РФ № 49 от 13 июня 1995 г. (с последними изменениями и дополнениями от 08.11.2010 г. № 142н) [6].

В соответствии с Методическими указаниями «По инвентаризации имущества и финансовых обязательств» инвентаризация расчетов с поставщиками, кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке должен быть подвергнут счет 60 «Расчеты с поставщиками и подрядчиками» по товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам. Данный счет проверяется по документам в согласовании с корреспондирующими счетами.

Инвентаризационная комиссия путем документальной проверки должна установить правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности [9].

Мы рассмотрели основные нормативно-правовые документы, которые регулируют учет расчетов с поставщиками и подрядчиками. Необходимо опираться на данные нормативно-правовые документы, а также отслеживать изменения, происходящие в них, чтобы у организации не возникли различные нарушения, которые в дальнейшем могут грозить штрафными санкциями.

Литература:

1. Гражданский кодекс Российской Федерации: часть первая (в ред. от 22.10.2014 г. № 315-ФЗ) и часть вторая (в ред. от 31.12.2014 г. № 512-ФЗ) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

2. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

3. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006. Приказ Минфина РФ от 27.11 2006 г. № 154н (ред. от 24.12.2010) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Приказ Минфина РФ от 9.06.2001 г. № 44н (ред. от 25.11.2010) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

5. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Приказ Минфина РФ от 30.03.2001 г. № 26н. (ред. от 24.10.2010) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

6. Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств. Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению. Приказ Минфина РФ от 31.10.2000 г. № 94н. (ред. от 08.11.2010) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

8. Бухгалтерский финансовый учет: учебник / Ю. И. Бахтурина [и др.]; под ред. Н. Г. Сапожниковой. — М.: ИНФРА-М, 2011. — 505 с.

9. Бухгалтерский финансовый учет: учеб. для вузов / под ред. Ю. А. Бабаева. — М.: Вузовский учебник, 2013. — 525 с.

10. Глобальная экономика. Энциклопедия / под ред. И. М. Куликова, Т. Ф. Рябовой. — М. Финансы и статистика, 2013. — 321 с.

11. Ермилова Ю. А. Бухгалтерский словарь: учебно-справочное пособие / Ю. А. Ермилова — М.: «Деловой двор», 2014. — 225 с.

12. Керимов В. Э. Бухгалтерский финансовый учет: учеб. для вузов / В. Э. Керимов. — М.: Издательско-торговая корпорация «Дашков и Ко», 2014. — 724 с.

13. Тумасян Р. Бухгалтерский учет: учебно-практическое пособие / Р. Тумасян. — 5-е изд., перераб. и доп. — М: Омега–Л, 2013. — 794 с.