Обеспечение устойчивого финансового положения малых предприятий позволяет привлечь инвестиции, повысить качество обслуживания покупателей, увеличить ассортимент продукции и приумножить объемы продаж. Это в свою очередь, повышает как рентабельность, так и деловую активность организаций, позволяя малому бизнесу отвечать по своим обязательствам.

Критериями, на основании которых фирмы различных организационных форм относятся к субъектам малого предпринимательства, являются суммарная доля участия в уставном капитале, средняя численность работников и выручка от реализации товаров, которая не должна превышать предельные значения [10].

Роль малого предпринимательства заключается в том, что его развитие помогает созданию новых рабочих мест, также внедрению новых товаров и услуг, удовлетворению нужд крупных предприятий, обеспечению специальными товарами и услугами население. Малые компании обеспечивают нужную подвижность в условиях рынка, создают основную специализацию и разветвленное объединение производства, ведь без этого нет смысла в его эффективности.

Малые предприятия, которые осуществляют несколько видов деятельности относятся по критерию того вида деятельности, доля которого является большей в годовом объеме оборота или прибыли.

Большое экономическое значение малого бизнеса состоит в роли, которую он может играть в решении социально-экономических проблем на местном уровне и в развитии регионов. Деятельность малых организаций направлена в большей степени на удовлетворение региональных нужд в товарах и услугах и сильно способствует обеспечению занятости населения и наполнению доходной части местных бюджетов [8].

Наравне с положительными сторонами малым фирмам характерны определенные недостатки. Если малые предприятия сравнивать с крупным предпринимательством, то они находятся в более жестких конкурентных условиях на рынке.

У малых предприятий больше издержек производства. Это объясняется тем, что, объем выпущенной продукции меньше, чем у крупных производителей. Производственные мощности тоже отстают. Ниже и уровень научно-технического сопровождения деятельности, и квалификация сотрудников. Малые предприятия не всегда могут позволить себе нанимать профессионалов высокого уровня.

Также малые предприятия проигрывают по уровню информационного и программного обеспечения. Это также сказывается в невозможности проведения всесторонних маркетинговых исследования своей деятельности и деятельности конкурентов. В этой связи можно сделать вывод о том, что роль малых предприятий в достижении общего экономического баланса бесспорна. Но в тоже время, для развития малого и среднего предпринимательства необходима развернутая поддержка государства и общества. [12]

Также, необходимо заметить, что для образования малого предприятия не нужно крупных вложений в основные средства. Такое преимущество привлекает большое количество начинающих предпринимателей. Экономические показатели, которые характеризуют деятельность малых организаций, доказывают высокую эффективность в экономике страны.

Кроме поддержки внешней, малым предприятиям необходима внутренняя оценка своей деятельности, в том числе анализ эффективности деятельности и устойчивости на рынке, оценка факторов, влияющих на развитие, определение резервов роста. Для решения этих задач служит экономический анализ.

Если проводить анализ финансовой устойчивости наибольшее внимание уделяется внутренним факторам. Внутренние факторы зависят от деятельности субъекта. Предприятие может влиять на них, изменять их действие и управлять ими. Именно для определения влияния факторов можно рассчитывать экономические показатели.

Экономические показатели характеризуют состояние экономики, объектов, которые протекают посредством процессов в прошлом, настоящем и будущем периоде. Динамика таких показателей задается статистическими рядами и может рассчитываться еженедельно, ежемесячно, ежеквартально и ежегодно.

Процессы и явления, которые отражаются на состоянии экономики, имеют широкий резонанс. Некоторые процессы имеют свойство повторяться, например, в таких экономических ситуациях как увеличение объема розничных продаж, забастовки, общий спад деловой активности, резкий экономический подъем или даже спекулятивный бум. Так как различные факторы могут действовать в разный промежуток времени, то важным моментом выступает наличие информации, которая регулярно обновляется через достаточно короткие промежутки времени.

Актуальность анализа деловой активности и финансового состояния малых предприятий очевидна. Стабильность финансового положения предприятия в условиях рыночной экономики обусловливается, главным образом, именно его деловой активностью. Так как финансовое положение большинства российских предприятий в настоящее время является кризисным, либо близким к кризисному, то данная ситуация отрицательно сказывается на экономическом положении малых, средних предприятий и в стране в целом. Поэтому изучение деловой активности и финансового состояния предприятий является одним из основных факторов улучшения экономической ситуации в нашей стране.

Рассматривая деловую активность и финансовую устойчивость предприятия, необходимо, в первую очередь, обратить внимание на финансовый аспект, проявлением которого является изменение скорости оборота различных ресурсов предприятия.

По мнению исследователя С. В. Юркова, показатели деловой активности позволяют определить эффективность использования средств хозяйствующего субъекта. Достоинством этого определения является его краткость. Однако оно не дает наиболее полную характеристику анализируемой категории [3].

Существует мнение ведущих ученых экономистов А. Д. Шеремета, Р. С. Сайфулина и Е. В. Негашева о том, что деловая активность предприятия характеризуется только «скоростью оборота оборотных средств хозяйствующего субъекта». Достоинством этого понятия является то, что в нем выделен основной фактор деловой активности предприятия [3].

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления. Деловую активность можно охарактеризовать также как мотивированный на макро- и микроуровне процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности.

Оценка деловой активности заключается в исследовании уровней и динамики разнообразных показателей оборачиваемости. Данные показатели имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на его платежеспособность, ликвидность, финансовую устойчивость.

Кроме того, увеличение скорости оборота средств отражается на повышении производственного потенциала предприятия, что в целом влияет на эффективность всего производства. Ускорение оборачиваемости капитала свидетельствует о более интенсивном его использовании и о росте деловой активности предприятия. Замедление же оборачиваемости капитала является признаком спада его деловой активности [7].

Рассмотрим отражение показателей деловой активности в формах хозяйствования малых предприятий, представляющих собой своеобразный ресурсомобилизирующий механизм, функционирующий в рамках структурной схемы, изображенной на рисунке 1. [4]

|

Рис. 1. Ресурсомобилизирующий механизм малого предпринимательства

Из рисунка видно, что процесс ресурсомобилизирующегося механизма имеет тенденцию повторяться неоднократно. Основной составляющей механизма является привлечение национальных ресурсов, которая переходит в стадию экономического роста, постепенно переходящая, в первую очередь, в производство или сразу обеспечивая экономический рост предприятия.

Малые предприятия имеют много таких черт, которые не могут быть присущи крупным хозяйствующим субъектам. Именно малое предпринимательство способно оперативно реагировать на конъюнктуру рынка и, таким образом, наделять рыночную экономику необходимой гибкостью [1].

Это свойство малых форм ведения бизнеса приобретает особое значение в современных условиях, когда происходит быстрая индивидуализация и дифференциация потребительского спроса, ускорение научно-технического прогресса, расширение номенклатуры товаров и услуг. Однако несоответствие состояния малых предприятий современным требованиям рынка негативно отражается на экономике страны в целом.

Решение задач повышения деловой активности предприятий малых форм бизнеса, требует разработки новых методов управления их хозяйственной деятельностью и более эффективного использования маркетинговых инструментов.

Важным звеном между малым и средним предприятием, управлением и потенциальным покупателем становится маркетинговая деятельность предприятия.

Внедрение маркетингового подхода в хозяйственный процесс предприятий малых форм бизнеса и влияние маркетинговых инструментов на их деловую активность предопределяет устойчивое развитие и повышает конкурентоспособность хозяйствующего субъекта [2].

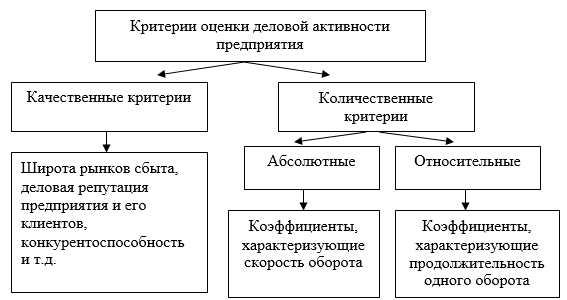

Деловая активность подразумевает эффективное использование ресурсов предприятия и может оцениваться с помощью качественных и количественных критериев. К первой группе качественных критериев можно отнести: емкость занятых рынков сбыта, уровень конкурентоспособности, состояние и надежность деловых связей (поставщики и покупатели), деловая репутация предприятия.

Ко второй группе количественных критериев относятся абсолютные и относительные показатели, характеризующие эффективность деятельности предприятия. Абсолютные показатели являются основой для построения относительных показателей, в чем заключается их взаимосвязь и взаимозависимость [6].

Классификацию критериев оценки деловой активности предприятия наглядно иллюстрирует рисунок 2 [4].

Рис. 2. Классификация критериев деловой активности предприятия

Рассматривая количественные показатели оценки деловой активности предприятия, можно сказать, что существует большое количество всевозможных формул для расчета, которые рассматриваются в работах многих авторов, где предлагаются различные наборы показателей, отличающихся по составу. Поэтому в данной статье следует не повторять уже выведенные формулы экономистами, а упомянуть о «золотом правиле экономики организации», с помощью которого можно сравнить динамику абсолютных показателей деловой активности предприятия: темп роста выручки от продаж должен быть меньше темпа роста чистой прибыли, но больше темпа роста средней величины активов

Если темп роста чистой прибыли больше темпа роста выручки, это способствует повышению рентабельности компании. Если темп роста выручки больше темпа роста активов, следовательно, происходит ускорение оборачиваемости активов. Если темпы роста чистой прибыли больше темпов роста активов, то происходит повышение чистой рентабельности активов.

Это означает расширение имущественных возможностей предприятия. Такое предприятие имеет хорошие долгосрочные перспективы.

Относительные показатели включают в себя уровень эффективности использования ресурсов посредством оценки оборачиваемости имущества и рентабельности средств организации, включая его источники. Другими словами, чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала.

Основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли.

На сегодняшний день нет единого мнения по оценке качественных показателей деловой активности предприятия, но рассматривая качественные показатели в системе, можно выделить основные элементы оценки. [1]

Во-первых, деловая репутация предприятия, другими словами, имидж. Как правило, выражается в известности клиентов и покупателей, которые пользуются услугами данного предприятия.

Во-вторых, наличие постоянных поставщиков и потребителей. Это олицетворяет надежность работы с таким предприятием. А также отражается на имидже компании. При этом важно помнить о надежности своих поставщиков и увеличении числа потребителей.

В-третьих, качество входной продукции определяет состояние объекта. Чем выше качество, тем более эффективно работает вся система производства в целом.

В-четвертых, степень выполнения плана. Выполнение плана определяет уровень выполнения поставленных задач и темпы роста основных показателей финансово-хозяйственной деятельности. Не правильно поставленные задачи могут привести к возникновения риска снижения деловой активности и ухудшения финансового состояния.

В-пятых, уровень эффективности использования ресурсов предприятия. В данной категории применяется система показателей, постоянный контроль за которыми укажет руководству предприятия на «узкие места», а также определит скрытые резервы.

Рассмотрим основные аспекты финансового состояния малых предприятий.

Если финансовая устойчивость предприятия считается надежной это, в свою очередь означает, что можно привлекать инвестиции и возможно получить отсрочку от платежа у поставщиков. Надежность предприятия в этом смысле, также дает возможность привлекать денежные средства под наиболее низкий процент, что значительно снизит издержки и увеличит конкурентоспособность организации. [11]

Неустойчивые финансовые обстоятельства сильно затрудняют развитие организаций, что сильно снижает платежеспособность отечественных организаций, это может привести к их банкротству. Низкая финансовая устойчивость малых предприятий, особенно тех, кто только начинает свою деятельность, считается одной из причин их невысокой инвестиционной притягательности. Поскольку у инвесторов нет уверенности в надежности такой организации.

На финансовую устойчивость организации одинаковое влияние оказывают как внутренние, так и внешние факторы.

К внутренним факторам относятся отраслевая принадлежность фирмы, структура выпускаемой продукции, также ее доля в общем спросе, сумма оплаченного уставного капитала, состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру [9].

К внешним факторам относятся влияние экономических условий хозяйствования, которая преобладает в обществе, платежеспособный спрос и уровень доходов потребителей, так же налоговая политика правительства, законодательные акты по контролю над деятельностью организации, внешнеэкономические связи и система ценностей в обществе.

Для оценки финансовой устойчивости предприятия необходим анализ финансового состояния. Финансовое состояние — это совокупность показателей, которые отражают размещение и использование финансовых ресурсов [8].

Финансовая устойчивость обеспечивает определенное маневрирование денежными средствами организации и в свою очередь способствует непрерывному процессу производства и реализации продукции. Финансовая устойчивость определяется в процессе производственной деятельности и считается главным компонентом общей устойчивости предприятия [11].

Анализ финансовой устойчивости предприятия осуществляется на основании данных о наличии собственных и привлеченных в оборот средств и характеризует степень независимости предприятия от рынка ссудных капиталов. Оценка финансовой устойчивости предприятия основывается на расчете таких коэффициентов как [10]: коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент автономии, коэффициент маневренности и другие. Информационной базой такого анализа служат формы бухгалтерской финансовой отчетности, публичной отчетности.

Залогом финансовой устойчивости малых предприятий является объективное использование оборотных средств руководителями малых организаций. Оценка финансовой устойчивости помогает внешним субъектам анализа выявить финансовые возможности предприятия на длительное время.

Многие руководители организаций вкладывают в свое дело собственные средства, а финансируют его за счет денег, взятых в долг. Но, при условии что структура «собственный капитал — заемный капитал» имеет больший перевес в направлении долгов, то коммерческая фирма может обанкротиться, при том условии, что сразу несколько кредиторов неожиданно захотят вернуть деньги в «неустановленное» время. Также для малых предприятий очень важным является оценка финансовой устойчивости в краткосрочном периоде, это связано с выявлением степени ликвидности баланса, оборотных активов и платежеспособности организации.

Финансовая устойчивость направлена на поддержание определенной структуры финансов организации, которая должна быть максимально безрисковой для инвесторов и кредиторов. Рекомендуется измерять финансовую устойчивость показателями, определяющимися соотношением собственных и заемных средств, которые используются для формирования имущества, которые в свою очередь видно в активе баланса.

Для последующего раскрытия финансовой устойчивости требуется использовать дополнительные показатели и характеристики.

Финансовая устойчивость — это экономическое и финансовое состояние организации в процессе распределения и использования ресурсов, которое обеспечивает ее постепенное развитие для роста прибыли и капитала, но при этом сохраняя платежеспособность [9].

Таким образом, устойчивое финансовое состояние формируется в процессе всей деятельности предприятия. Партнеров и акционеров интересует не сам процесс, а результат, посредством отражения показателей финансовой устойчивости и деловой активности предприятия. Каждый пользователь анализирует деловую активность и связанную с ней финансовую устойчивость в необходимом для себя ракурсе: внешних контрагентов интересует финансовая устойчивость (как результат) и деловая активность компании, а внутренних пользователей — больше интересует устойчивое финансовое состояние. Поэтому проводить анализ показателей, как деловой активности, так и финансового состояния очень важно для дальнейшего развития малых предприятий, так как впоследствии, грамотный анализ может позволить выйти предприятиям на мировые рынки.

Литература:

1. Электронная Российская газета http://www.rg.ru/, 2015 (дата просмотра 15. 04. 2015 год)

2. Информационно-правовой портал http://www.garant.ru (дата просмотра 14.04.2015 год)

3. Головина А. С. Стратегическое управление деловой активностью субъектов малого и среднего предпринимательства / А. С. Головина // Российское предпринимательство. — 2014. — № 18. — 20–33 с.

4. Слабинская И. А. Бухгалтерская (финансовая) отчётность: Учебник для бакалавров. — М.: Дашков и К, 2013. — 364 с.

5. Справочная информационная система «Консультант» www.consultant.ru, 2015 (дата просмотра 14.04. 2015)

6. Вылегжанина Е. В. Анализ количественных показателей деловой активности российских предприятий / Е. В. Вылегжанина // Вестник УГАЭС.- 2014. — № 2. — 85–93 с.

7. Волкова Н. А. Методика расчета и оценка показателей деловой активности предприятия / Н. А. Волкова // НИВА Поволжья. — 2014.- № 29. — 107–111 с.

8. Басовский, Л. Е. Теория экономического анализа: учебное пособие / Л. Е. Басовский. — М.: ИНФРА-М, 2011. — 224 с.

9. Голикова, Е. И. Факторинг. Актуальные вопросы права, учета и налогообложения: учебное пособие / Е. И. Голикова. — М.: Вершина, 2011. — 240 с.

10. Кравченко, Л. И. Теория анализа хозяйственной деятельности: Учебник. / Л. И. Кравченко. — Минск: ООО «Новое знание», 2010. — 383 с.

11. Качер, О. Договор финансирования под уступку денежного требования (факторинг): учебное пособие / О. Качер. — М.: Проспект, 2011. — 164 с.

12. Шепеленко, Г. И. Экономика, организация и планирование производства на предприятии: Учебный курс. / Г. И. Шепеленко. — Ростов н/Дону: «МарТ», 2010. — 328 с.

13. Широков Б. М. Малый бизнес. Финансовая среда предпринимательства. — М.: Финансы и статистика, 2010. — 496 с.