Среднегодовая стоимость основных фондов за 2013 в сравнении с 2012 годом снизилась на 2,8 % или 4141,5 тыс. рублей, так же, как и выручка от реализации работ и услуг снизилась на 4,6 % или 4938 тыс. рублей. Опережающая тенденция снижения выручки по отношению к среднегодовой стоимости основных фондов в 2013 году к прошлому 2012 году привела к снижению фондоотдачи на 1,4 % и увеличению фондоемкости соответственно.

Таблица 1

|

Наименование |

Ед. изм. |

2012 год |

2013 год |

Изменение, тыс. рублей 2013 к 2012 |

Изменение, % 2013 к 2012 |

|

Среднегодовая стоимость основных фондов по остаточной стоимости |

тыс.рублей |

149025, 0 |

144883,5 |

-4141,5 |

97,2 |

|

Выручка от реализации |

тыс.рублей |

107 573,0 |

102 635,0 |

-4938 |

95,4 |

|

Прибыль от продаж |

тыс.рублей |

1 512,0 |

3 094,0 |

1582 |

204,6 |

|

Фондоотдача |

тыс.рублей |

0,72 |

0,71 |

-0,01 |

98,6 |

|

Фондоемкость |

тыс.рублей |

1,39 |

1,41 |

0,02 |

101,4 |

|

Фондорентабельность |

% |

1,01 |

2,14 |

1,13 |

211,9 |

|

Сумма износа (к.г.) |

тыс.рублей |

68628 |

79813 |

11185 |

116,3 |

|

Коэффициент износа |

% |

31,50 |

36,22 |

4,72 |

115,0 |

|

Коэффициент годности |

% |

68,50 |

63,78 |

-4,72 |

93,1 |

|

Коэффициент обновления |

тыс.рублей |

0,06 |

0,01 |

-0,05 |

16,7 |

|

Коэффициент интенсивности обновления |

тыс.рублей |

4,62 |

0,96 |

-3,66 |

20,8 |

|

Коэффициент выбытия |

тыс.рублей |

0,014 |

0,008 |

-0,006 |

57,1 |

|

Индекс воспроизводства основных средств |

Индекс |

1,012 |

1,011 |

-0,001 |

99,9 |

|

Первоначальная стоимость (н.г.) |

тыс.рублей |

215 224,7 |

217 881,8 |

2657,1 |

101,2 |

|

Первоначальная стоимость (к.г.) |

тыс.рублей |

217 881,8 |

220 326,0 |

2444,2 |

101,1 |

|

Поступление основных фондов |

тыс.рублей |

14041,0 |

1 654,0 |

-12387 |

11,8 |

|

Выбытие основных фондов |

тыс.рублей |

3 040,0 |

1 723,0 |

-1317 |

56,7 |

Прибыль от продаж в 2013 году составила 3094 тыс. рублей, а в предыдущем 1512 тыс. рублей, то есть увеличилась практически в два раза, а именно, на 1582 тыс. рублей. Опережающий рост прибыли от продаж по отношению к среднегодовой стоимости основных средств существенно увеличил фондорентабельность, прирост которой составил 102,6 %. Анализ состояния и степень изношенности основных средств характеризуется коэффициентами износа и годности, которые являются взаимозависимыми. В 2012 году коэффициент износа основных средств составил 31,5 %, а годности 68,5 %. В 2013 году соответственно 36,22 % и 63,78 %. Сумма износа основных средств в 2013 году выросла на 16,3 % по сравнению с 2012 годом, что говорит об увеличении амортизируемых основных средств [3]. Анализ запасов и затрат ОАО «Томскавтотранс» за 2012–2013 год представлен в таблице 2.

Таблица 2

|

Наименование |

Ед.изм. |

2012 год |

2013 год |

||||

|

Начало года |

Конец года |

Изменение |

Начало года |

Конец года |

Изменение |

||

|

Сумма |

Сумма |

Сумма |

Сумма |

Сумма |

Сумма |

||

|

Оборотные активы всего |

тыс.руб |

50 034 |

54 908 |

4 874,0 |

54 908 |

59 704 |

4 796 |

|

Запасы |

тыс.руб |

12 839 |

7 023 |

-5 816,1 |

7 023 |

4 490 |

-2 533 |

|

Удельный вес запасов в оборотных активах (стр.2/стр.1) |

% |

25,7 |

12,8 |

-12,9 |

12,8 |

7,5 |

-5,3 |

|

Капитал и резервы |

тыс.руб |

152850 |

153320 |

470 |

153320 |

153668 |

348 |

|

Долгосрочные пассивы (кредиты и займы) |

тыс.руб |

19 255 |

20 307 |

1 052,0 |

20 307 |

12 162 |

-8 145 |

|

Краткосрочные кредиты и займы |

тыс.руб |

38 293 |

47 404 |

9 111,0 |

47 404 |

53 571 |

6 167 |

|

Собственные оборотные средства, без учета долгосрочных обязательств |

тыс.руб |

- 7 514 |

- 12 803 |

-5 289 |

-12 803 |

- 6 028 |

6 775 |

|

Общая сумма источников средств для формирования запасов |

тыс.руб |

69 289 |

75 215 |

5 926,0 |

75 215 |

71 867 |

-3 348,0 |

|

Уровень обеспеченности запасов источниками средств (п.7/п.2) |

раз |

5 |

10,7 |

5,3 |

10,7 |

16,0 |

5,3 |

|

Среднегодовая стоимость запасов |

тыс.руб |

9 549 |

9 931 |

382,6 |

9 931 |

5 757 |

-4 174,6 |

|

Выручка |

тыс.руб |

116 334 |

107 573 |

-8 761,2 |

107 573 |

102 635 |

-4 938 |

|

Время обращения запасов |

дней |

29,5 |

33,2 |

3,7 |

33,2 |

20,2 |

-13,0 |

|

Скорость обращения запасов |

раз |

12,2 |

10,8 |

-1,3 |

10,8 |

17,8 |

7,0 |

В целом, оборотные активы за отчетный период увеличились на 4796 тыс. рублей, однако статья «Запасы» снизилась на 2533 тыс. рублей, в результате прекращения деятельности, связанной с оптовой продажей запасных частей. Удельный вес запасов в общей сумме оборотных активов составил на начало 2013 года 12,8 %, а на его конец уменьшился до 7,5 %. Долгосрочные обязательства снизились на 8145 тыс. рублей, в связи с окончанием действия кредитного договора № 721/0058–0000383 от 18.06.2008 на приобретение 5-ти новых автобусов YTK 6126 китайского производства для осуществления перевозок пассажиров и багажа по регулярным маршрутам междугородного сообщения. Краткосрочные кредиты и займы выросли на 6167 тыс. рублей, в связи с увеличением кредиторской задолженности на 6607 тыс. рублей и снижением заемных средств и оценочных обязательств на 40 тыс. рублей и 563 тыс. рублей соответственно. Собственные оборотные средства Общества на начало отчетного периода находятся в дефиците на сумму 5289 тыс. рублей, а на конец отчетного периода выявлен прирост собственных оборотных средств на сумму 6775 тыс. рублей.

Время обращения запасов на конец отчетного года составило 20,2 дня, по сравнению с началом 33,2 дня, то есть произошло ускорение товарооборачиваемости на 13 дней. В результате этого, денежные средства досрочно высвободились из оборота в размере 4201 тыс. рублей. Следует отметить, чем ниже время обращения запасов, тем меньше вероятность возникновения убытков из-за морального износа материально-производственных запасов, и тем выше ликвидность предприятия. Скорость обращения запасов на конец 2013 года увеличилась на 7 оборотов, что оценивается положительно и свидетельствует об эффективном использовании финансовых ресурсов, вложенных в запасы. Анализ коэффициентов платежеспособности предприятия за 2013 год представлен в таблице 3.

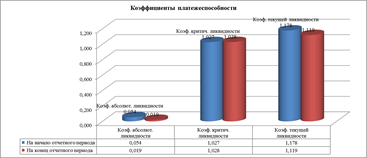

Таблица 3

|

Наименование |

на начало отчетного периода |

на конец отчетного периода |

Норма |

|

Коэффициент абсолютной ликвидности |

0,054 |

0,019 |

≥0,2 |

|

Коэффициент критической ликвидности |

1,027 |

1,028 |

0,7–1,0 |

|

Коэффициент текущей ликвидности |

1,178 |

1,119 |

1,5–2,0 |

Платежеспособность предприятия характеризуется следующими коэффициентами:

- коэффициент абсолютной ликвидности (норма 0,2) показал, что в любой момент времени Общество сможет погасить краткосрочную задолженность в размере 5,4 % на начало года и 1,9 % на конец года, от общей суммы краткосрочных обязательств. Низкое значение данного коэффициента по отношению к норме свидетельствует о том, что большая часть свободных денежных средств предприятия находится в мобильной форме, то есть используется на финансирование текущей деятельности.

- коэффициент критической ликвидности на начало года 1,027 и на конец 1,028 показывает какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств и поступлений по расчетам (краткосрочные финансовые вложения в ценные бумаги отсутствуют). Значение данного коэффициента выше нормы, следовательно, краткосрочные обязательства могут быть немедленно погашены на конкретную дату.

- коэффициент текущей ликвидности (норма 1,5) является обобщающим, учитывающим всю величину оборотных активов в краткосрочных обязательствах. Значение коэффициента текущей ликвидности на 01.01.2013 года 1,178 и на 31.12.2013 года 1,119. Несмотря на незначительное снижение данного коэффициента, предприятие ОАО «Томскавтотранс» является достаточно ликвидным и способно своевременно и полностью погасить краткосрочные обязательства за счет оборотных активов. Графически результаты анализа представлены на рисунке 1.

Рис. 1

Анализ финансовой устойчивости предприятия за 2013 год представлен в таблице 4.

Таблица 4

|

Наименование |

На начало отчетного периода |

На конец отчетного периода |

Норма |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,233 |

-0,101 |

≥0,1 |

|

Коэффициент автономии |

0,694 |

0,700 |

≥0,5 |

|

Коэффициент финансовой устойчивости |

0,786 |

0,756 |

≥0,6 |

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных средств, вложенных в оборотные активы. На начало отчетного периода значение данного коэффициента составляло -0,233, на конец отчетного периода -0,101, что свидетельствует о дефиците собственных оборотных средств предприятия [1].

Коэффициент автономии, на конец отчетного года составлял 0,700 и не понес значительных изменений по сравнению с началом года 0,694, и по-прежнему обладает достаточно высоким значением равным 0,7 (норма 0,5 и выше), что свидетельствует о полной финансовой самостоятельности предприятия. Данные финансовой отчетности свидетельствуют о достаточно высоком значении коэффициента финансовой устойчивости (начало года 0,786; конец года 0,756), при нормативном значении ≥0,6. Таким образом, большая часть имущества формируется за счет собственного капитала, а это первый признак финансовой устойчивости предприятия [2].

В целом, комплексный анализ финансового состояния ОАО «Томскавтотранс» за 2013 год, выявил достаточный уровень финансовой устойчивости и платежеспособности, что позволит сохранить свои лидирующие позиции в будущем на рынке транспортных услуг по перевозке пассажиров на пригородных, междугородных и международных сообщениях. Для увеличения экономической эффективности предприятия может потребоваться ликвидация некоторых маршрутов, но это вероятнее всего вызовет отрицательные отзывы в администрацию города, с просьбами вернуть маршрут. Так же одним из важных показателей является состояние автотранспорта, поэтому для увеличение эффективности можно обновить автобазу, но эта мера является очень затратной и не скоро окупит себя. Так же можно переоборудовать автобусы для работы на менее дешевом топливе, это менее затратное предложение, по сравнение с обновлением базы.

Литература:

1. Любушин, Николай Петрович. Экономический анализ: учебное пособие / Н. П. Любушин. — 3-е изд., перераб. и доп. — Москва: ЮНИТИ, 2010. — 576 с.

2. Шеремет А. Д. Методика финансового анализа: учебник /А. Д. Шеремет. — М.: ИНФРА-М, 2011. — 456 с.

3. Экономический анализ/Под ред. О. Н. Соколовой. — М.: ИНФРА-М, 2011. — 320 с.