В данной статье рассмотрены особенности проведения инвентаризации имущества и обязательств на предприятии. Изучена экономическая сущность, задачи, классификация, порядок, сроки проведения, документальное оформление инвентаризации.

Ключевые слова:инвентаризация, имущество, обязательства, порядок, сущность, сроки, классификация, оформление, задачи, принципы.

Инвентаризация является главным средством контроля за сохранностью имущества организации, в процессе которой проверяют фактическое наличие имущества и сверяют их с данными бухгалтерского учета.

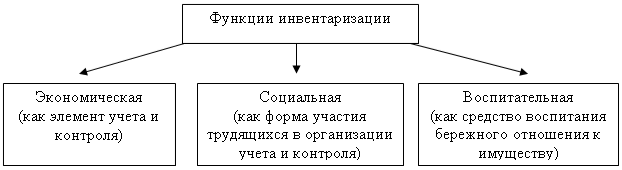

Основные функции, которые выполняет инвентаризация, представлены на рисунке 1.

Рис. 1. Функции инвентаризации. Источник: [1, c. 251]

Инвентаризация бывает различных видов, проведение которых зависит от специфики деятельности предприятия и задач, которые предстоит решить в процессе инвентаризации. К основным видам инвентаризации относятся: плановая, внезапная, полная, частичная, постоянно действующая, осуществляемая рабочими инвентаризационными комиссиями, выборочная, сплошная инвентаризация [2, c. 201].

Получение максимально достоверной информации в ходе проведения инвентаризации, обеспечивается путем соблюдения определенных принципов.

Основными принципами инвентаризации являются: плановость, внезапность, объективность, полнота охвата объектов, сопоставимость единиц измерения, непрерывность, юридическая правомочность результатов, воспитательное воздействие и материальная ответственность, оперативность и экономичность, гласность [3, c. 266].

В ходе инвентаризации, проверке подлежат следующее имущество и обязательства предприятия:

- основные средства [4, с164];

- нематериальные активы;

- финансовые вложения;

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы;

- денежные средства;

- прочие финансовые активы.

- кредиторская задолженность, кредиты банков, займы и резервы [5, c.38].,

Цель инвентаризации имущества и обязательств заключается в обеспечении достоверности данных бухгалтерского учета и бухгалтерской отчетности организации.

В процессе инвентаризации проверяют и документально подтверждают наличие имущества и обязательств предприятия, их состояние и оценку. Порядок и срок проведения инвентаризации определяет руководитель предприятия, за исключением случаев обязательной инвентаризации. Для проведения инвентаризации на предприятии создается инвентаризационная комиссия, в состав которой входят представители администрации предприятия, сотрудники бухгалтерии и другие специалисты [6, c.98].

Перед проведением инвентаризации состав комиссии указывается в «Приказе о проведении инвентаризации», оформляемом по типовой форме № ИНВ-22. Каждый из приказов регистрируются в Журнале учета контроля за выполнением приказов проведении инвентаризации, который ведется по форме № ИНВ-23 [7, c.114].

Фактические и реальные данные, полученные в ходе инвентаризации имущества и обязательств, отражают в инвентаризационных описях следующих типовых форм: форма № ИНВ-1, форма № ИНВ-1а, форма № ИНВ-3, форма № ИНВ-4 и др. [7, c.118].

Результаты контрольных проверок правильности проведения инвентаризаций оформляют «Актом о контрольной проверке правильности проведения инвентаризации ценностей» (форма № ИНВ-24) и регистрируют в «Журнале учета контрольных проверок правильности проведения инвентаризации» (форма № ИНВ-25).

Инвентаризация имущества и обязательств имеет большое значение в деле управления хозяйственной деятельностью предприятия. В ходе проведения инвентаризации основных средств в ОАО «Уссурийский бальзам» была допущена ошибка в оформлении инвентаризационной описи. Инвентаризация товарно-материальных ценностей проводилась в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств. Результатом инвентаризации основных средств за 2014 г. стало выявленное основное средство, которое было списано в связи с его полным физическим износом. Результатом инвентаризации товарно-материальных ценностей стало выявление недостачи и излишков. Была составлена сличительная ведомость, недостачи были списаны на виновное лицо, а излишки — в прочие доходы предприятия.

Проведение инвентаризации расчетов в ОАО «Уссурийский бальзам» соответствует правилам.

По результатам проведенного исследования для улучшения качества инвентаризации можно рекомендовать руководству следующее:

- инвентаризации целесообразно проводить не только сплошным методом, но и частично в отдельных помещениях предприятия (склад, цеха, подсобное помещение и пр.);

- необходимо наряду с плановыми инвентаризациями проводить внезапные проверки, а также увеличить количество запланированных инвентаризаций по отдельным объектам;

- необходимо увеличить количество и качество внутренней отчетности (товарно-материальные отчеты) по каждому материально ответственному лицу;

- также необходимо создать методические пособия по инвентаризации для каждого члена инвентаризационной комиссии и для каждого материально — ответственного лица.

Необходимо также уделять большое внимание кадрам, особенно молодым. Повысить роль квалификационной комиссии по приему на работу лиц, связанных с материальной ответственностью, что позволит практически исключить проникновение на эти должности граждан, имеющих судимость или уволенных по недоверию.

Литература:

1. Кондраков Н. П. Бухгалтерский учет: учебное пособие / Н. П. Кондраков.- М.: ИНФРА-М, 2010.- 560 с.

2. Глушков И. Е. Бухгалтерский учет на современном предприятии / И. Е. Глушков.- М.: Кнорус, 2011.– 350 с.

3. Луговой В. А. Инвентаризация, документация, отчетность: справочник в вопросах и ответах / В. А. Луговой.- М.: ЮНИТИ, 2011.- 124 с.

4. М. Е. Василенко, Е. Г. Флик Информационные технологии как механизм формирования эффективной модели воспроизводства основных фондов. — Владивосток.: Территория новых возможностей, 2010. — 223с.

5. Ланкина О. Н. Инвентаризация: Сроки и формы проведения. Бухгалтерский учет, проводки и примеры / О. Н. Ланикина.- М.: Филинъ, 2011.- 136 с.

6. Орлова Е. В. Как правильно провести инвентаризацию / Е. В. Орлова.- М.: Налоговый вестник, 2012.- 239 с.

7. Мельник М. В. Ревизия и контроль: учебное пособие / М. В. Мельник, А. С. Пантелеев, А. Л. Звездин.– М.: ФБК-ПРЕСС, 2012.– 520 с.