Статья посвящена анализу конкуренции на банковском рынке РФ на основе расчетов индикаторов концентрации банковского сектора по активам. В ходе комплексного статистического анализа авторы приходят к выводу, что политика ЦБ РФ направленная на очищение банковского сектора от проблемных кредитных организаций не влияет на уровень конкуренции в данной отрасли.

Ключевые слова:банк, коэффициент концентрации, коэффициент Герфиндаля-Хиршмана, коэффициент Холла-Тайдмана, коэффициент энтропии, коэффициент вариации, уровень конкуренции.

В течение последних нескольких лет в политике ЦБ РФ прослеживается тенденция, ориентированная на очищение банковской системы от проблемных банков. Как правило, отзыв лицензии осуществляется в отношении кредитных организаций, характеризующихся неустойчивым финансовым состоянием или нарушающих законодательство по противодействию легализации преступных доходов с целью повышения стабильности банковской системы РФ [2, с. 24]. В большинстве случаев, подобные банки ликвидируются без проведения санации. Подобная кардинальная мера в отношении малых и средних банков негативно отражается на региональных банковских сообществах и кластерах, так как происходит разрыв существующих экономических связей, перераспределение ссудного и инвестиционного портфеля в пользу крупных банков, как более конкурентоспособных. [1, с. 17]. В связи с тем, что результатом данной политики является сокращение участников банковского рынка, возникает вопрос: влияет ли данная политика на концентрацию рыночной власти в банковском секторе? Поскольку снижение концентрации рыночной власти отрицательно сказывается на конкуренции, ответ на данный вопрос позволит определить является ли данная политика экономически оправданной.

В рамках данной статьи с помощью параметров, оценивающих уровень конкуренции на банковском рынке, проводится анализ целесообразности политики ЦБ РФ, направленной на изменение количественного состава институциональных участников.

В данной статье в качестве инструментария оценки используются следующие показатели: количество отозванных лицензий у коммерческих банков, количество выданных лицензий коммерческим банкам, коэффициент концентрации, коэффициент Герфиндаля-Хиршмана, коэффициент Холла-Тайдмана, коэффициент энтропии, коэффициент вариации.

Наиболее часто на практике применяется коэффициент рыночной концентрации (формула 1) [2, с.136]:

где n — это количество банков на рынке,

qi — рыночная доля i-ого банка на рынке.

В рамках данной статьи коэффициент концентрации будет рассчитан для 3 банков.

Следующим оценочным параметром является коэффициент Герфиндаля-Хиршмана (формула 2) [2, с. 136]:

Как видно из формулы 2, зависимость между коэффициентом HHI и уровнем концентрации на банковском рынке прямо пропорциональная. Рост коэффициента HHI свидетельствует об ослаблении уровня конкуренции на банковском рынке и об усилении рыночной власти, действующих участников. В зависимости от значений коэффициентов концентрации и Герфиндаля–Хиршмана выделяют высоко-, средне- и низкоконцентрированные рынки.

Таблица 1

Классификация типа рынка по уровню конкуренции в зависимости от значения оценочного показателя

|

Тип рынка |

CR-3 и HHI |

|

Высококонцентрированные |

70 %<CR-3<100 % 2000<HHI<10000 |

|

Среднеконцентрированные |

45 %<CR-3<70 % 1000<HHI<2000 |

|

Низкоконцентрированные |

CR-3<45 % HHI<1000 |

Коэффициент Холла–Тайдмана (HT) рассчитывается на основе сопоставления рангов фирм и их рыночных долей (формула 3) [2, с.137]:

где R — ранг фирмы на рынке.

В условиях монопольного рынка индекс HT равен 1. Минимальное значение данного индекса, равное 0, соответствует рынку совершенной конкуренции.

Увеличение рыночной власти субъектов, реализующих банковские услуги, свидетельствует о том, что они в большей степени могут влиять на механизм совершения сделок на своих условиях. Вследствие чего снижается неопределенность (энтропия) межсубъектного взаимодействия рыночных участников и таким образом можно прогнозировать развитие рыночной ситуации на рынке с большой долей вероятности. Уменьшение рыночной власти банков при усилении конкуренции связано с ростом неопределенности. Коэффициент энтропии (E) используется для измерения степени неопределенности на рынке. Чем больше E, тем больше неопределенность и ниже уровень концентрации продавцов на рынке.

В связи с тем, что  <1 и, следовательно, ln () < 0, перед формулой ставится минус. Один из вариантов расчета данного индекса представлен ниже (формула 4) [2, с. 137]:

<1 и, следовательно, ln () < 0, перед формулой ставится минус. Один из вариантов расчета данного индекса представлен ниже (формула 4) [2, с. 137]:

Еще один эффективный показатель, с помощью которого мы сможем изучить конкуренцию на рынке — коэффициент вариации. Вспомогательными формулами для нас будут: среднеарифметическая из совокупности всех долей банков на рынке к объему всех участников (формула 5) и среднеквадратическое отклонение (формула 6) [2, с.137]:

В конечном итоге коэффициент вариации выражает собой отношение двух уровней концентрации (формула 7) [2, с.137]:

Чем ниже коэффициент вариации, тем ниже уровень концентрации рыночной власти.

Исходной информационной базой нашего исследования явились данные по количеству зарегистрированных банков (выданных лицензий) и по количеству отозванных лицензий, ежемесячные данные по активам коммерческих банков РФ в разрезе каждой кредитной организации, данные по совокупной величине активов коммерческих банков РФ. На основе указанных данных вычисляется рыночная доля каждого банка, которая в последствии используется при расчетах рассмотренных выше индикаторов (формула 1, 2, 3, 4, 7). Динамика индикаторов концентрации сопоставляется с изменением данных по количеству отозванных и выданных лицензий у коммерческих банков.

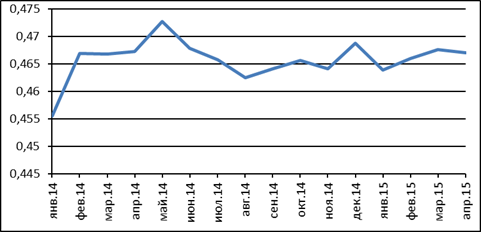

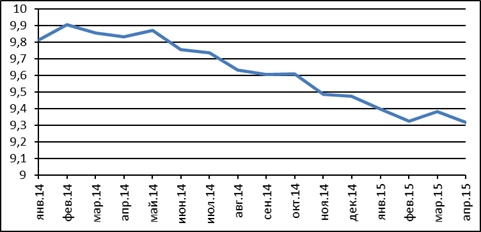

Рис. 1. Динамика коэффициента концентрации по активам банковского сектора РФ для трех крупнейших банков с января 2014 по апрель 2015

Как видно из рисунка 1, коэффициент концентрации трех крупнейших коммерческих банков РФ за анализируемый период находится в диапазоне от 0,455512941 до 0,472732194. Диапазон данного коэффициента соответствует интервалу, характерному для среднеконцентрированного рынка. На данном графике можно выделить три основных участка: рост коэффициента (сокращение конкуренции) — с января по май 2014; снижение коэффициента (рост конкуренции) — с мая по август 2014; волатильный рост коэффициента (сокращение конкуренции) — с августа 2014 по апрель 2015.

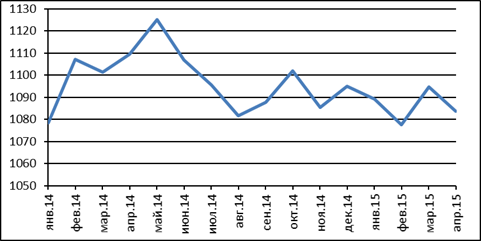

В период с января 2014 г. по май 2014 г. наблюдается рост индекса HHI. Своего наибольшего значения за рассматриваемый период времени, указанный показатель достигает в мае 2014 года. Исходя из поведения данного коэффициента можно сделать вывод о снижении конкуренции в банковском секторе РФ в первой половине 2014 года. Начиная с июня 2014 г. по август 2014 г. прослеживается обратная тенденция, свидетельствующая об усилении конкурентной борьбы на банковском рынке. Переломным моментом для этого явилось усиление геополитической напряженности, связанной с внешнеполитическими действиями России. В данных условиях экономические субъекты вынуждены были корректировать свои финансовые стратегии, обусловленные взаимодействием с банковской сферой. Иными словами, данные субъекты при принятии экономических решений в условиях возросшей неопределенности минимизировали свои риски путем отказа от заключения финансовых сделок. Это в свою очередь спровоцировало отток капитала из банковской сферы, что привело к ужесточению конкуренции за финансовые ресурсы и клиентов. Колебание индекса HHI с августа 2014 по апрель 2015 (включительно) можно интерпретировать как результат переформатирования банковского рынка РФ.

Рис. 2. Динамика коэффициента Герфиндаля-Хиршмана по активам банковского сектора РФ с января 2014 по апрель 2015

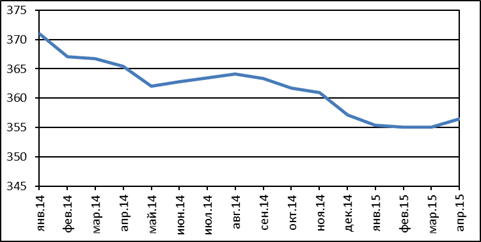

Рис. 3. Динамика коэффициента энтропии по активам банковского сектора РФ с января 2014 по апрель 2015

Исходя из экономического смысла определения коэффициента энтропии, можно сказать, что данный показатель за весь период преимущественно имеет отрицательную динамику. Тем не менее, с мая по август 2014 наблюдается легкая коррекция нисходящего тренда. Сокращение рыночной власти игроков в этот период можно связать с традиционным затишьем на финансовом рынке. Ярко выраженных точек смены тренда не наблюдается, что говорит о постепенном повышении концентрации на банковском рынке.

Рис.4. Динамика коэффициента Холла-Тайдмана по активам банковского сектора РФ с января 2014 по апрель 2015

Коэффициент Холла-Тайдмана показывает плавное уменьшение конкуренции на рынке. Слабая волатильность параметра свидетельствует о том, что увеличение или уменьшение игроков на рынке серьезно не отражается на доле влияния каждого из этих банков.

Рис. 5. Динамика коэффициента вариации по активам банковского сектора РФ с января 2014 по апрель 2015

Показатель вариации или другими словами показатель двухуровневой конкуренции за анализируемый период характеризуется стабильным снижением, что соответствует росту конкуренции в банковском секторе.

Анализ динамики представленных выше индикаторов дает неоднозначные выводы: четыре индикатора свидетельствуют о незначительном снижении конкуренции на рынке, а один — иллюстрируют рост конкуренции на рынке. Исходя из этого можно сделать вывод о том, что обострение геополитической обстановки и введение экономических санкций ухудшили положение игроков на рынке, что в итоге неблагоприятно отразилось на уровне конкуренции. Кроме всего прочего государство предприняло ряд экономических мер направленных на поддержание системно значимых коммерческих банков. Несмотря на то, что государство данными мерами фактически ставит участников рынка в неравное положение, сильного сокращения конкуренции не произошло.

В таблице 2 представлена динамика по выдаче и отзывам лицензий ЦБ РФ у коммерческих банков в период с 01.01.2014 по 01.05.2015 [5].

Таблица 2

Статистические данные по выданным и отозванным лицензиям коммерческих банков РФ с 01.2014 по 04.2015

|

Месяц |

01.2014 |

02.2014 |

03.2014 |

04.2014 |

05.2014 |

06.2014 |

07.2014 |

08.2014 |

09.2014 |

10.2014 |

11.2014 |

12.2014 |

01.2015 |

02.2015 |

03.2015 |

04.2015 |

|

Отозвано лицензий |

6 |

5 |

11 |

5 |

6 |

5 |

8 |

9 |

10 |

9 |

6 |

6 |

4 |

2 |

3 |

9 |

|

Выдано лицензий |

- |

- |

- |

- |

- |

2 |

- |

2 |

1 |

- |

- |

1 |

- |

- |

- |

- |

|

Чистая позиция по сокращению состава участников |

6 |

5 |

11 |

5 |

6 |

3 |

8 |

7 |

9 |

9 |

6 |

5 |

4 |

2 |

3 |

9 |

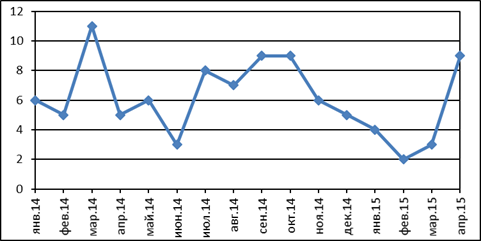

Рис. 5. Чистая позиция по сокращению состава участников рынка коммерческих банков ЦБ РФ с января 2014 по апрель 2015

На основе таблицы 2 рассчитаем чистую позицию по участникам, покинувших рынок коммерческих банков ЦБ РФ с января 2014 по апрель 2015: из суммы отозванных лицензий на соответствующую отчетную дату вычитается сумма выданных лицензий коммерческим банкам (см. рис.5). Зависимость между изменением данного параметра и рассмотренных индикаторов прослеживается крайне слабая. Это, в свою очередь, не дает серьезных оснований для того, чтобы признать связь между проводимой ЦБ политикой по очищению банковского сектора и уровнем конкуренции на рынке.

Исходя из графика отзывов лицензий, можно сделать вывод, что своего максимума процесс достигает в марте 2014 года. Минимальное значение по рассмотренной чистой позиции достигается в феврале 2015 года. Снижение интенсивности отзыва лицензий с октября 2014 по февраль 2015 вероятно обусловлено тем, что ЦБ РФ в рамках своей деятельности сконцентрировался на модернизации своей валютной политики. Регистрация коммерческих банков, которые вели свою деятельность в Крыму и Севастополе и пожелали остаться в правовом поле РФ, серьезно не изменило чистую позицию по участникам, ушедшим с рынка.

Таким образом, проведенный индикаторный анализ уровня конкуренции в банковской отрасли свидетельствует о незначительном сокращении конкуренции в виду сложившихся неблагоприятных экономических условий. Что касается влияния политики ЦБ РФ, направленной на изменение количественного состава институциональных участников, на уровень конкуренции в банковском секторе, то сопоставление оценочных показателей не выявило наличия сильной зависимости между сокращением количества банков по причине отзыва лицензий и уровнем конкуренции. Отсутствие связи можно обосновать тем, что основной упор политики очищения банковского сегмента направлен на категорию малых банков, не являющихся существенными игроками.

Литература:

1. Аникин А. В. Процесс кластерообразования региональных банков// Банковские услуги. — 2011 — № 1 — С. 16–19.

2. Господарчук Г. Г., Аникин А. В. Оценка уровня стабильности российской банковской системы// Деньги и кредит. — 2014. — № 5. — С.24–30.

3. Грищенко В. О. Конкуренция в Российской банковской системе: иллюзия или реальность? // Вестник МГИМО Университета. — 2012. — № 2 — С.134–140.

4. Официальный сайт ЦБ РФ. [Электронный источник]. Режим доступа:www.cbr.ru.

5. Тематический банковский портал Банки.ру [Электронный источник]. Режим доступа:www.banki.ru.