Идеальное исполнение бюджета — это полное покрытие расходов доходами и образование остатка средств, т. е. превышение доходов над расходами, или профицит бюджета. Образовавшийся остаток правительство может использовать при непредвиденных обстоятельствах, для досрочных выплат или перевести его в бюджет следующего года.

Превышение расходов над доходами составляет дефицит бюджета. Размеры дефицита входят в число важных макроэкономических показателей. При наличии дефицита бюджета первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

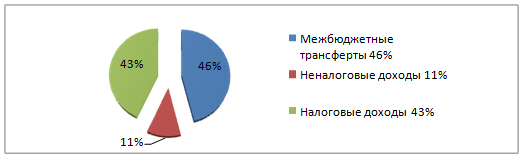

В настоящее время в Российской Федерации подавляющее большинство представителей местного самоуправления своей главной проблемой называют хроническую нехватку собственных средств для покрытия расходных полномочий органов местного самоуправления. В структуре доходов местных бюджетов важное место продолжает занимать финансовая помощь, которая осуществляется в форме дотаций, субвенций, средств фондов финансовой поддержки. В общем объеме доходов местных бюджетов за 2013 г. доля межбюджетных трансфертов составляла 46,6 % или 2069,0 млрд. рублей [6, с.7], что свидетельствует о высокой дотационности местных бюджетов России. О том, что высока зависимость местных бюджетов от финансовой помощи, поступающей из других уровней бюджетов бюджетной системы, неоднократно говорилось в Бюджетных посланиях Президента Российской Федерации Федеральному собранию [2].

Значительная доля финансирования за счет бюджетов вышестоящих уровней в доходы местного бюджета приводит к негативным последствиям, а именно, к снижению ответственности органа местного самоуправления в процессе решения вопросов местного значения, формированию условий для неэффективного использования перераспределяемых межбюджетных трансфертов. Также это приводит к отсутствию стимулов у местного самоуправления для расширения собственной доходной базы бюджетов, появляется искушение увеличивать объем расходов и дефицит местных бюджетов, что подтверждается не только российской бюджетной практикой, но и опытом других стран.

Рис. 1.Структура собственных доходов местных бюджетов за 2013 г. (составлено по данным Министерства финансов РФ)

Рассмотрим ситуацию, складывающуюся в региональном бюджете на примере Ставропольского края. Ситуация в экономике не самая простая. Бизнес уже потерял часть доходов, и в связи с этим потенциальное недопоступление налогов в казну ожидается в сумме 4,5 млрд. рублей, пояснила депутатам заместитель председателя правительства — министр финансов края Лариса Калинченко. А это означает только одно: надо учиться экономить и хорошенько подумать, какие из запланированных расходов отложить нельзя, а с какими можно потерпеть. Правительство края предложило не сокращать расходы бюджета, а временно часть их «заморозить». Конечно, эта процедура не коснется социальных статей. Это, как говорится, не обсуждается. Законопроект предусматривает сохранение в полном объеме финансирования всех социальных обязательств перед населением, обеспечения учреждений бюджетной сферы, льготного лекарственного обеспечения и других социальных расходов. Сохраняется объем затрат на обеспечение нецелевой финансовой помощи муниципалитетам.

Несмотря на предлагаемые корректировки, краевой бюджет призван стать финансовой основой реализации краевого плана обеспечения устойчивого развития в условиях новой экономической реальности. Документ, который разрабатывался в январе на совещаниях с участием губернатора, членов правительства СК, представителей федеральных ведомств, деловой общественности, предусматривает меры по обеспечению сбалансированности на рынке труда, поддержке реального сектора экономики, малого и среднего предпринимательства.

В обновленном финансовом документе учитывается вероятность сокращения доходов краевой казны и сформирована на этот случай так называемая «подушка безопасности» — 4,8 миллиарда рублей. На такую сумму ограничены возможности распорядителей бюджетных средств по заключению различных контрактов. Решение о дальнейшем использовании этих денег будет приниматься по итогам первого полугодия 2015 года.

Уточненные параметры бюджета края на 2015 год по доходам составят 73 миллиарда рублей, по расходам — 83 миллиарда рублей. Дефицит превысит 9,9 миллиарда рублей.

Консолидированный бюджет края в 2014 году (по данным Министерства финансов Ставропольского края) исполнен по доходам в сумме 94,0 млрд. руб., по расходам — 98,9 млрд. рублей. Рассмотрим Исполнение консолидированного бюджета края в 2014 году по статьям доходов и расходов (табл.1). За счет налоговых и неналоговых платежей в 2014 году сформировано 67,5 % доходов консолидированного бюджета края.

Таблица 1

Исполнение консолидированного бюджета края в 2014 году по статьям доходов [19]

|

|

Утверждено, млн. руб. |

Исполнено, млн. руб. |

Отклонение, (+,-) млн. руб. |

в % к итогу |

|

Доходы |

92405,0 |

93964,3 |

1559,3 |

100 |

|

в том числе: |

|

|

|

|

|

Налог на прибыль организаций |

11255,0 |

12167,8 |

912,8 |

12,9 |

|

Налог на доходы физических лиц |

24789,4 |

24202,4 |

-587 |

25,8 |

|

Акцизы |

7520,4 |

7603,6 |

83,2 |

8,1 |

|

Налоги на совокупный доход |

4640,9 |

4751,4 |

110,5 |

5,1 |

|

Налоги на имущество |

9835,5 |

9606,4 |

-229,1 |

10,1 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

55,8 |

59,3 |

3,5 |

0,1 |

|

Государственная пошлина |

306,2 |

352,9 |

46,1 |

0,4 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

2126,2 |

2316,5 |

190,3 |

2,5 |

|

Платежи при пользовании природными ресурсами |

129,6 |

134,4 |

4,8 |

0,1 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

609,7 |

647,4 |

37,7 |

0,7 |

|

Доходы от продажи материальных и нематериальных активов |

720,6 |

655,3 |

-65,3 |

0,7 |

|

Административные платежи и сборы |

49,7 |

51,8 |

2,1 |

0,1 |

|

Штрафы, санкции, возмещение ущерба |

522,4 |

879,6 |

357,2 |

0,6 |

|

Безвозмездные поступления |

29810,0 |

30497,2 |

687,2 |

33,6 |

Инструментом покрытия дефицита, исходя из таблицы, можно назвать безвозмездные поступления. В распоряжении «О проекте закона Ставропольского края «О бюджете Ставропольского края на 2014 год и плановый период 2015 и 2016 годов» в ст.5 от 24 октября 2013 года № 349-РП были учтены в составе доходов краевого бюджета прочие безвозмездные поступления из бюджета Пенсионного фонда Российской Федерации на 2014 год в сумме 1000,00 тыс. рублей, на 2015 год — в сумме 1050,00 тыс. рублей и на 2016 год — в сумме 1102,50 тыс. рублей. Необходимо принять меры по их увеличению, а также по увеличению платежей при пользовании природными ресурсами и административных платежей и сборов, налогов, сборов и регулярных платежей за пользование природными ресурсами.

Накануне предлагаемые правительством края корректировки в бюджет были основательно проработаны на заседаниях думских комитетов по отраслям. Депутаты согласились с исполнительной властью, что в новых реалиях требуется взвешенная бюджетная политика. Документ принят в двух чтениях [17].

Анализ нормативной правовой базы, регламентирующей управление государственным долгом Ставропольского края, позволяет сделать вывод о том, что в целом в Ставропольском крае уделяется достаточное внимание проработке законодательных и иных нормативных документов в указанной области.

В целом доля всех налогов (закрепленных и дополнительно переданных) в доходах местных бюджетов составляет около 54 %. В том числе, доля двух местных налогов — порядка 43 %. Соответственно, 46 % средств приходится на все виды межбюджетных трансферт, причем отмечается их увеличение.

В этих условиях полнота осуществления функций органов местного самоуправления является более зависимой от размера получаемых дотаций, нежели от качества управленческой деятельности муниципалитетов, в т. ч. их усилий по развитию экономического потенциала территории, по увеличению и полному использованию ее налоговой базы. Таким образом, основной проблемой местных финансов выступает не их формальная несбалансированность, а значительная и даже растущая дотационная зависимость.

Тем не менее, нельзя забывать, что в практике муниципального управления местные налоги выполняют не только фискальную, но еще регулирующую и стимулирующую функции. Однако при таком малом экономическом «весе» местных налогов органы муниципального управления практически лишены статуса субъекта собственной налоговой политики. Следовательно, действующая модель формирования доходной базы местных финансов не содержит достаточных стимулирующих механизмов и не направлена в полной мере на расширение объема и повышение качества муниципальных услуг населению [12, с.151].

Специалисты отмечают, что в ходе реформы местного самоуправления произошло расширение перечня вопросов местного значения для всех типов муниципальных образований. Это привело к значительному увеличению объема расходных обязательств муниципальных образований. Однако гарантированная доходная база местных бюджетов для реализации переданных полномочий не была увеличена.

Государство со своей стороны принимает некоторые меры по повышению бюджетной обеспеченности муниципальных образований, так:

1 Предусмотрено до 2018 года увеличить не менее чем на 7 % собственную доходную базу местных бюджетов за счет налогов, передаваемых из других уровней бюджетной системы.

2 С 2012 года с местного на региональный и федеральный уровни власти переданы «ресурсоемкие» полномочия в сфере здравоохранения, охраны общественного порядка без изменения доходов, что высвобождает часть ресурсов бюджетов муниципальных образований для решения вопросов местного значения.

3 С 2014 года реализация принятых на федеральном уровне мер по совершенствованию межбюджетных отношений на региональном уровне в части оказания муниципальным образованиям финансовой помощи из региональных бюджетов на принципах стабильности и предсказуемости на долгосрочный период, повышение значимости выравнивания финансовых возможностей деятельности муниципальных образований по решению вопросов местного значения посредством.

Предлагаются и другие меры по повышению бюджетной обеспеченности муниципальных образований. К примеру:

1 Введение в 2015 году с переходным периодом до 2020 года налога на недвижимое имущество физических лиц вместо земельного налога с физических лиц и налога на имущество физических лиц. Это, по оценке ФНС, увеличит количество объектов налогообложения в 2 раза (с 35 млн. ед. до 70 млн. ед.), а сумму поступлений от нового налога — в 3,5 раза.

2 Снижение расходов местных бюджетов за счет оптимизации территориальной организации местного самоуправления, формирования и организации управленческой структуры органов местного самоуправления, направленной на устранение дублирования реализации властных полномочий на одной территории.

3 Совершенствование разграничения полномочий между уровнями публично-правовой власти и типами муниципальных образований.

4 Стимулирование органов местного самоуправления к наращиванию собственного экономического потенциала.

Таким образом, важнейшим условием обеспечения сбалансированности местных бюджетов является повышения эффективности межбюджетных отношений. Так финансовое обеспечение расходных полномочий, возложенных на местные органы власти, должно осуществляться по принципу преимущественной опоры на собственные финансовые ресурсы. И лишь в недостающей части (по объективным причинам) такое обеспечение должно осуществляться за счет перераспределения средств из бюджетов другого уровня.

Литература:

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г.№ 146 ФЗ (в редакции Федерального закона от 29.11.2014 N 383-ФЗ) в последней редакции: Режим доступа:

2. Послание Президента РФ Федеральному Собранию от 04.12.2014 «Послание Президента РФ Федеральному Собранию» (04 декабря 2014 г.).

3. Министерство финансов РФ — http://www1.minfin.ru (дата обращения: 10.04.2015).

4. Министерство финансов Ставропольского края — http://www.mfsk.ru/ (дата обращения: 18.04.2015).

5. Ставропольстат — stavstat.gks.ru (дата обращения: 02.03.2015).

6. Ставропольская правда — Режим доступа. — URL:http://www.stapravda.ru/ (дата обращения 03.05.2015)

7. Информация о результатах мониторинг местных бюджетов Российской Федерации за 2013 год. // http: // www. minfin. ru / common / img / uploaded/ library /2013/05/otchet_po_monitoringu_mestnykh_budzhetov_za_2012_god.doc.

- Актуальные проблемы финансов Марченко С. В., Дмитриева И. Е., Коломиец Л. Г., Голубина Ж. И. учебное пособие для студентов вузов / под редакцией С. В. Марченко. Пятигорск, 2014.

- Дмитриева И. Е. Финансы. Краткий курс лекций / Дмитриева И. Е., Биндасова Н. А.. Пятигорск, 2011.

- Регулирование финансов кризисных монопрофильных муниципальных образований Марченко С. В., Голубина Ж. И. Экономика и предпринимательство. 2014. № 5–2 (46–2). С. 353–357.

- Регулирование экономики через механизм косвенного налогообложения в России Юрина В. П., Грицай С. Е., Марченко С. В. В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 390–394.

- Совершенствование системы управления неналоговыми доходами бюджета Марченко С. В. В сборнике: Региональная модель развития: Детерминанты экономики и маркетинга 2014. С. 119–123.