Несомненным является тот факт, что отрасль электроэнергетики является базовой для российской экономики, поскольку обеспечивает народное хозяйство электрической и тепловой энергией и притоком валютной выручки при экспорте электроэнергии за рубеж. Энергетическая безопасность страны во многом определяются тем, насколько устойчиво развитие и надежно функционирование отрасли.

Все изменения, произошедшие в рамках данной отрасли, носят кардинальный характер. За период с 2001 года была проделана следующая работа: внесены изменения в систему государственного регулирования; за счет развития конкуренции сформирован конкурентный рынок; на рынок вышли новые предприятия. Изменения коснулись и структуры энергетической сферы: произошло функционально разделение естественно монопольных (выделены предприятия в области передачи электроэнергии и оперативно-диспетчерского управления) потенциально конкурентных функций, связанных с созданием структур обеспечивающих производство и сбыт электроэнергии, осуществление ремонтных и сервисных работ. Произошел переход от вертикально-интегрированных компаний к структурам специализирующимся на отдельных видах деятельности

Таблица 1

Преобразования в электроэнергетике России

|

Функции отрасли |

Цель реформы |

Задачи реформы |

|

|

1. Естественно монопольные |

Передача электроэнергии, оперативно- диспетчерское управление |

Усиление государственного контроля |

Создание конкурентного рынка электроэнергии |

|

2. Потенциально конкурентные |

Производство и сбыт электроэнергии, ремонт и сервис |

Привлечение в отрасль частных инвестиций |

|

На основании данных Минэнерго РФ произошло перераспределение полномочий и ответственности, так магистральные сети перешли под контроль Федеральной сетевой компании, распределительные сети интегрированы в межрегиональные распределительные сетевые компании (МРСК), функции и активы региональных диспетчерских управлений были переданы общероссийскому Системному оператору (СО ЕЭС). Произошло объединение активов генерации в рамках создания межрегиональных компаний, которые делятся на 1) генерирующие компании оптового рынка (ОГК) и 2) территориальные генерирующие компании (ТГК). Первые объединили электростанции, специализированные на производстве почти исключительно электрической энергии. Во вторые вошли в основном теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. [1]

Все изменения были направлены на создание благоприятных условий для привлечения в энергетику частных инвестиций. Успешное решение этой цели достигнуто за счет реализации программ IPO и продажи пакетов акций генерирующих, сбытовых и ремонтных компаний, принадлежавших ОАО РАО «ЕЭС России». При этом в естественно монопольных сферах с целью защиты интересов потребителей произошло усиление государственного контроля.

Таким образом, в результате реформирования в российской электроэнергетике были решены ключевые задачи — за счет создания рынка электроэнергии (мощности), в котором его участники конкурируют, снижая свои издержки, и реструктуризации отрасли, были сформированы условия для повышения эффективности энергокомпаний, обеспечения их финансовой «прозрачности» и инвестиционной привлекательности, а также модернизации отрасли в целом.

Безусловным является то, что одним из ключевых факторов, обеспечивающих эффективность энергокомпаний, является работа предприятий по управлению своими затратами. В условиях современной экономики руководители и менеджеры предприятий должны прийти к пониманию того, что повышение эффективности и устойчивости бизнеса за счет снижения затрат является их важнейшей задачей.

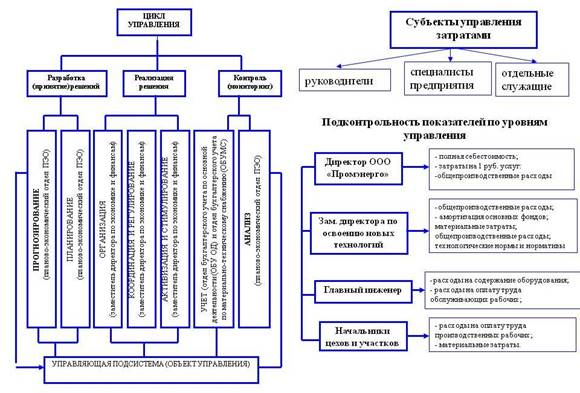

Управление затратами (УЗ) на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т. е. разработку (принятие) и реализацию решений, а также контроль за их выполнением. [2] Функции УЗ реализуются через элементы управленческого цикла: прогнозирование и планирование, организацию, координацию и регулирование, активизацию и стимулирование выполнения, учет и анализ. Выполнение функций управления в полном объеме по всем элементам составляет цикл воздействия управляющей подсистемы (субъект управления) на управляемую подсистему (объект управления). Представим систему УЗ на примере энергопередающей компании на рисунке 1.

В рамках рассматриваемой системы определены субъекты УЗ, выделены подразделения, выполняющие те или иные функции УЗ. Важным аспектом построения эффективной системы УЗ на предприятии является грамотное определение подконтрольности затрат. За основу определения подконтрольности затрат необходимо брать уровень управления, т. к. для каждого уровня управления, в рамках организационной структуры предприятия, определены свои полномочия и сфера ответственности. Представим систему управления затратами на примере энергопередающей компании на рисунке 1.

В рамках рассматриваемой системы определены субъекты управления затратами, выделены подразделения, выполняющие те или иные функции управления затратами. Важным аспектом построения эффективной системы управления затратами на предприятии является грамотное определение подконтрольности затрат.

Рис. 1. Система управления затратами энергопередающей компании

За основу определения подконтрольности затрат необходимо брать уровень управления, т. к. для каждого уровня управления, в рамках организационной структуры предприятия, определены свои полномочия и сфера ответственности.

Функция организации является важнейшим элементом эффективного УЗ поскольку именно она определяет, каким образом на предприятии управляют затратами, т. е. кто является субъектом управления, какие сроки установлены для формирования себестоимости и подготовки отчетности, какие виды информации необходимо подготавливать и в каких документах должна быть отражена и т. д. Особое значение уделяется определению мест возникновения затрат, выделению нетрадиционных для российской практике центров затрат и центров ответственности за их соблюдение. На основе действующей организационно-производственной структуры управления предприятием разрабатывается иерархическая система линейных и функциональных связей руководителей и специалистов, участвующих в УЗ.

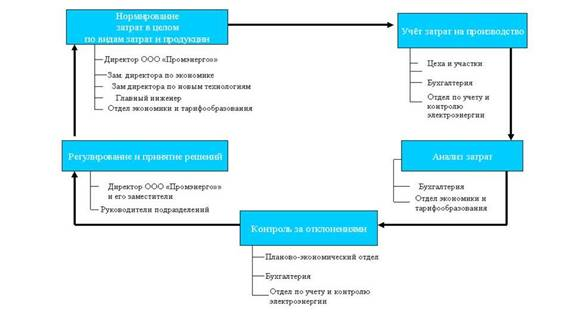

Систему УЗ на производство можно представить как процесс, состоящий из стадий: нормирование и планирование затрат в целом, по видам затрат и продукции, по центрам затрат и ответственности; учет затрат на производство; контроль за отклонениями в затратах; анализ затрат на производство — оперативный, текущий, перспективный;- регулирование затрат и принятие решений. Бухгалтер в этой цепочке связи формирует фактические контрольные отчеты руководителям, осуществляющим контроль за затратами. Обратная связь заключается в такой корректировке деятельности предприятия, которая позволила бы привести в соответствие фактические результаты с запланированными данными. Схема взаимосвязи основных процессов в системе УЗ энергопередающей компании представлена на рисунке 2.

Рис. 2. Схема взаимосвязи основных процессов в системе управления затратами энергопередающей компании

Процесс передачи электрической энергии, предполагающий преобразование высокого напряжения в низкое для работы потребителей, имеет специфические особенности. Данные особенности влияют на формирование себестоимости и, как следствие, на внедрение и построение системы управленческого учета и калькулирования себестоимости продукции, которая является одним составной частью системы УЗ. В рамках специфики необходимо учитывать факторы, влияющие на формирование себестоимости, таких как: цена на строительство электрических линий и удельные показатели стоимости подстанций; пропускная способность сетей, зависящих от напряжения, дальности; структура электрических сетей (по напряжению и протяжённости); себестоимость (или тарифы) энергии, поступающей в сети; режим электропотребления абонентов, присоединённым к данным сетям. Таким образом, менеджерам необходимо активнее признавать значение фактора затрат и управления ими как возможность повышения эффективности предприятия, повышения его конкурентоспособности за счет более рационального использования ресурсов.

Литература:

1. Электроэнергетика: история, реформирование // http://minenergo.gov.ru/activity/powerindustry/powersector/

2. Управление затратами предприятия: учебное пособие, 3-е изд., перераб. и доп. — В. Г. Лебедев, Т. Г. Дроздова, В. П. Кустарев, А. Н. Асаул, Т. А. Фомина; Под общ. Ред. Г. А. Краюхина. — СПб: Издательский дом «Бизнес-пресса», 2003=6. — С.16–17