В статье описаны особенности форм декларирования, цели декларирования, приведены статистические данные в разрезе различных аспектов декларирования по региону действия Курской таможни. Рассмотрена практика осуществления таможенного декларирования в ОАО «Кореневский завод низковольтной аппаратуры».

Ключевые слова: декларирование, электронное декларирование, Евразийский экономический союз, функции декларирования.

Товары подлежат таможенному декларированию при помещении под таможенную процедуру либо в иных случаях, установленных Таможенным кодексом Таможенного союза. Таможенное декларирование товаров производится декларантом либо таможенным представителем, действующим от имени и по поручению декларанта. Таможенное декларирование производится в письменной и (или) электронной формах с использованием таможенной декларации [1, ст. 179].

В настоящее время электронная форма предоставления сведений получила более широкое развитие, так как решает основные задачи: высокая скорость таможенного оформления, переход на безбумажное оформление, возможность проведения документального контроля до фактического поступления товаров в таможенный орган назначения, возможность интегрирования с информационными системами иностранных государств [2].

Электронная форма таможенного декларирования в ЕАЭС выражается в подаче электронной таможенной декларации на товары (ЭДТ).ЭТД подается декларантом по общим правилам таможенного декларирования товаров ЕАЭС (с приложением форм электронных документов) и подписывается электронной цифровой подписью (ЭЦП) декларанта [3].

Проверка таможенным органом ЭДТ включает в себя форматно-логический контроль, регистрацию таможенной декларации, проверку документов, подтверждающих сведения, заявленные в ЭДТ (документальный контроль) а так же, при необходимости, полный фактический контроль товаров (таможенный досмотр) [4].

Таможенное декларирование необходимо для накопления информации о международном движении товаров и обработки этой информации в рамках таможенной статистики; для подтверждения законности действий декларанта с перемещаемыми через границу РФ и ЕАЭС товарами и транспортными средствами; для целей таможенного контроля, а именно проверки соответствия заявляемых о товаре сведений фактическим данным.

Таможенная декларация заполняется на товары, подлежащие декларированию в соответствии с законодательством ЕАЭС, физическими и юридическими лицами при помещении товаров под любую таможенную процедуру, за исключением таможенного транзита.

В 2014 году было зарегистрировано 42 434 деклараций на товары по региону действия Курской таможни. На вывоз зарегистрировано 10 259 декларации, на ввоз — 32 175. По сравнению с 2013 годом наблюдается снижение количества ДТ на 21.6 %, при этом количество ДТ на вывоз увеличилось на 2.9 %, на ввоз снизилось на 27.1 % (см. таблица 1).

Таблица 1

Декларации на товары, оформленные по всем таможенным процедурам в регионе деятельности Курской таможни

|

Таможенная процедура |

Количество ДТ (шт.) |

||

|

2012 г. |

2013 г. |

2014 г. |

|

|

Экспорт |

3 305 |

9 832 |

10 103 |

|

Выпуск для внутреннего потребления |

22 111 |

43 879 |

31 997 |

|

Временный ввоз/вывоз |

25 |

25 |

29 |

|

Реимпорт |

31 |

23 |

24 |

|

Переработка |

60 |

61 |

36 |

|

Реэкспорт |

12 |

33 |

58 |

|

Таможенный склад |

10 |

7 |

2 |

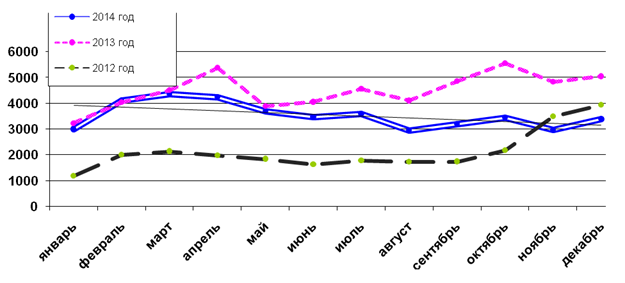

В течение года объем поданных деклараций колеблется существенно по месяцам. В настоящее время пик количества оформленных деклараций приходится на весенние месяцы (см. рис. 1)

Рис. 1. Динамика оформления ДТ в регионе Курской таможни в 2012–2014 годах (по месяцам)

В 2014 году наибольшее количество деклараций было оформлено на Орловском таможенном посту — 19 323 ДТ. На Крупецком т/п — 6 924 ДТ, на Курском т/п (ЦЭД) — 5 139 ДТ, на Курском т/п — 4 575 ДТ, на Железногорском т/п — 4 327 ДТ, на Мирном т/п — 2 140 ДТ, на т/п МАПП Суджа — 6 ДТ [5].

Данные, которые систематизируются из таможенных деклараций, поступая для целей статистики внешней торговли, используются для составления торгового баланса страны и отражаются в системе национальных счетов стран-участниц ЕАЭС.

Говоря о фискальной функции при таможенном декларировании можно с точностью утверждать, что таможенные платежи наряду с налогами являются основными источниками формирования государственных доходов.

Рассматривая таможенное декларирование в контексте правоохранительной деятельности можно сказать, что основными задачами являются борьба с контрабандой и административными правонарушениями, пресечение незаконного оборота через таможенную границу наркотических средств, оружия, содействие в борьбе с международным терроризмом.

Объём Центральной базы данных ФТС России измеряется сотнями терабайтов и миллионами электронных документов в год.

В целях совершенствования порядка сбора, обработки, передачи электронных копий ТД был издан Приказ ФТС России от 23.12.2008 N 1648 (ред. от 09.06.2012) «О порядке сбора, обработки, передачи электронных копий деклараций на товары и формирования баз данных всех уровней в рамках Единой автоматизированной информационной системы таможенных органов».

Самая первая электронная декларация по разработанной технологии ЭД-1 (прямое подключение к ведомственной сети по выделенному каналу связи) подана 25 ноября 2002 года. И к 2008 году доля подаваемых деклараций в электронной форме составляла не более 9 % от всего объема.

Новая более удобная и эффективнаятехнология ЭД-2 стала применяться с 2008 г., что резко повысило долю электронных деклараций в общем декларационном массиве [6].

Начиная с 1 января 2014 года в России товары в полном объёме декларируются и заявляются в электронной форме. Что касается оборота бумажных версий ДТ, то теперь их использование происходит лишь совершенно в исключительных моментах [7].

Рассмотрим практику осуществления таможенного декларирования в ОАО «Кореневский завод низковольтной аппаратуры». В настоящее время завод известен в России и в странах СНГ как производитель широкого спектра коммутационного и распределительного оборудования.Сорок стран мира — такова география поставок за годы существования предприятия. Так 27 % от общего объема отгружаемой продукции составляет экспорт. Примерно на экспорт бывает от 3 до 6 поставок в месяц.

ОАО «НВА» использует систему электронного декларирования с подключением к ЦИТТУ ФТС РФ через сеть Интернет (ЭД2).Основное программное средство и рабочий инструмент специалиста по таможенному оформлению на заводе — это «ВЭД-Декларант».Программа осуществляет процедуру передачи электронных документов непосредственно в ЦИТТУ ФТС России.Предприятие самостоятельно комплектуют свою информационную систему аппаратными, системными, сетевыми и телекоммуникационными средствами.

Сотрудники ОАО «НВА» работают в едином информационном пространстве электронного декларирования, процесс приема заказа с определением точных сроков изготовления и стоимости занимает несколько минут.Процедура Электронного декларирования на ОАО «НВА» с использованием сетей Интернет состоит из нескольких этапов:

Сначала готовится стандартный пакет документов — декларация на товары, Опись. Все документы, упомянутые в Описи, желательно иметь в электронном формализованном виде.

Затем через Интернет в таможню отправляется пакет документов, необходимых для начала таможенного оформления. Таможня принимает документы к оформлению и присваивает ДТ регистрационный номер или присылает протокол ошибок Форматно-Логического Контроля (ФЛК).

После начала таможенного оформления от таможни может прийти запрос на дополнительные документы, упомянутые в описи. В ответ необходимо будет подготовить и отправить электронный документ.

В случае необходимости проведения досмотра, таможня присылает Уведомление о досмотре, получение которого надо будет подтвердить. После проведения досмотра декларанту высылается акт досмотра.

После выпуска груза от таможни приходит уведомление о выпуске товара, либо уведомление о переходе на бумагу (в случае если выпуск не был разрешен по каким-то причинам).

ОАО «НВА» сейчас подает декларации от своего имени без сотрудничества с таможенными представителями.В связи с выходом на более современный уровень оформления документов ОАО «НВА» столкнулосьс некоторыми трудностями в области автоматизированной системы обработки информации:

- не обеспечена бесперебойная деятельность с внутренней компьютерной сетью, обслуживающей данный объем работы;

- возможны сбои в работе программного обеспечения;

- недостаточно хорошо выработана система хранения, использования и предоставления информации в централизованном и децентрализованном управлении;

- возможно ограничение доступа к сети интернет в связи с техническими неполадками.

Специалисты завода, занимающиеся вопросами таможенного оформления, высказали свои предложения по совершенствованию системы электронного декларирования и программных средств, используемых на предприятии:

- изменить интерфейс информационного окна «Альта-ГТД (PRO)»

- возможностью отозвать ЭДТ декларантом до ее регистрации (если ЭДТ уже отправлена в таможенный орган);

- предусмотреть возможность автоматической проверки программным средством на идентичность ЭДТ, отправляемых в систему таможенных органов (ситуация когда декларант ошибочно отправляет дважды одну ЭДТ);

- уменьшить количество подтверждений, производимых декларантом при подписи документов и сообщений. Добавить возможность «пакетного» подтверждения электронной подписью;

- снизить количество документов, предоставление которых необходимо на бумажных носителях за счет увеличения количества электронных документов и степеней их защиты;

- разработать систему по своевременному уведомлению разработчиков ПО декларантов о предстоящей смене Альбома форматов ДТ в таможенных органах.

Таким образом, основная тенденция развития таможенного декларирования — это переход на электронное декларирование на основе интернет-технологий, что позволяет повысить скорость проведения операций таможенного оформления, сделать процедуру оформления более удобной и прозрачной для участников внешне-экономической деятельности.

Литература:

1. Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) (редакция от10.10.2014).

2. Коварда В. В. Основы документооборота в таможенных органах / В. В. Коварда, М. А. Чаплыгина. — СПб.: Интермедия, 2015. — 282 с.

3. Об электронной подписи: Федеральный закон от 06.04.2011 г. № 63-ФЗ (ред. от 28.06.2014 г.)

4. Минакова И. В. Введение в специальность (для студентов специальности 036401 Таможенное дело) / И. В. Минакова, М. Е. Тихомиров, В. В. Коварда. — СПб.: Интермедия, 2014. — 76 с.

5. Основные итоги деятельности Курской таможни за 2014 год. — Курск, Федеральная таможенная служба РФ. Центральное таможенное управление. Курская таможня, 2015. — 26 с.

6. О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей «Интернет»: Приказ ФТС РФ от 24.01.2008 № 52.

7. О перечне товаров, таможенных процедурах, а также случаях, при которых таможенное декларирование товаров может осуществляться в письменной форме: Постановление Правительства РФ от 13.12.2013 № 1154.