В России постепенно нормализуется политическая и экономическая ситуация, поэтому актуальность инвестирования на фондовом рынке будет возрастать с каждым годом. И это уже происходит на отечественных финансовых рынках, все больше людей хотят начать вкладывать деньги в прибыльные бумаги. Но зачастую не многие добиваются желаемого результата, большинство сталкивается с непреодолимыми трудностями инвестирования из-за проблем, которые присутствуют на фондовом рынке России.

Ключевые слова:акция, волатильность, инвестиционный портфель, портфельная теория, фондовый рынок.

Российский фондовый рынок представляет собой один из развивающихся рынков. Отсутствие достаточной ликвидности является основной проблемой при создании портфеля акций на российском рынке. Хотя значительное число компаний являются прибыльными, финансово устойчивыми и демонстрируют рост от 20 до 30 % в год, тем не менее, они торгуются на рынке со значительным дисконтом относительно подобных компаний даже в развивающихся странах, не говоря уже о развитых. Все это свидетельствует о том, что при налаживании инфраструктуры рынка, проведении определенной работы, направленной на повышение открытости компаний для инвестора, даже без кардинальных макроэкономических улучшений, акции могут значительно вырасти.

Обратившись к истории, необходимо отметить, что первыми шагами к появлению российского рынка акций стало создание в 1993 году комиссии по ценным бумагам и фондовым биржам. Но реальная торговля акциями началась лишь в 1996 году, когда появились первые региональные биржи. Главной торговой площадкой была ММВБ, в первые годы на ней обращались ценные бумаги примерно 50 крупных компаний. Оборот биржи быстро рос, но уже с начала 1998 из-за негативных тенденций в экономике начал снижаться.

Сильнейший удар по рынку акций был нанесен августовским кризисом 1998 года, за несколько дней стоимость акций большинства компаний снизилась в разы. В сравнении с 1997 годом, общая стоимость ценных бумаг снизилась более чем в 10 раз, инвесторы понесли очень большие убытки. Рост вновь начался лишь в следующем году, при этом опытные инвесторы понимали, что после столь катастрофического падения акции российских компаний очень сильно недооценены. В результате в 1999 году отечественный рынок акций начал уверенно восстанавливаться, российские и иностранные инвесторы стремились приобрести дешевые акции российских компаний.

Очередным сложным этапом стал 2011 год. На этот раз виновником спада послужил мировой экономический кризис, рынки Северной Америки, Азии и Европы переживали сложные времена. Все это отразилось и на российском рынке. Падали индексы Америки и Европы, снижался и индекс ММВБ. Падение отечественного рынка акций составило 18,21 %. Весь 2012 год российский рынок акций находился в стадии затишья, волатильность была достаточно небольшой. Исключением стал май 2012 года, когда рынок упал на 18,38 %.

Причиной стала сложная ситуация в Европе, заставившая многих инвесторов выводить свои активы. Но уже с июня 2012 года началось постепенное восстановление интереса к российским ценным бумагам. По итогам этого сложного года российский фондовый рынок все-таки вырос на 3,06 %. Следующий 2013 год также нельзя назвать удачным. Его начало выдалось неплохим, в январе 2013 года рынок вырос на 6,18 %, но по итогам года он все-таки подешевел на 4,97 %. Но наиболее драматичным стал 2014 год, прошедший под знаком событий на Украине и экономических санкций, введенных против России.

Резкое удешевление рубля и катастрофическое падение стоимости нефти привело к тому, что по итогам года российский рынок акций упал на 45 %. Начало 2015 года стало гораздо более оптимистичным — по итогам первых двух месяцев рынок ценных бумаг России вышел на максимальный уровень с лета 2011 года. Это указывает на то, что на фоне начавшегося выполнения Минских соглашений по Украине и роста нефтяных цен инвесторы вновь поверили в перспективы российского фондового рынка. Но текущее положение дел заставляет даже самых квалифицированных инвесторов пересматривать свои стратегии инвестирования.

Как видно, российский рынок акций отличается нестабильностью, что, с одной стороны, существенно осложняет работу инвесторов, а с другой, открывает возможности для получения высокой прибыли. Правильно уловив разворотные точки рынка, можно получать очень неплохой доход. Одной из важнейших особенностей рынка акций России является его ярко выраженная связь с ценами на энергоносители. Падает стоимость нефти — теряют в цене ценные бумаги основных нефтедобывающих компаний, дешевеет рубль, проседает весь фондовый рынок в целом.

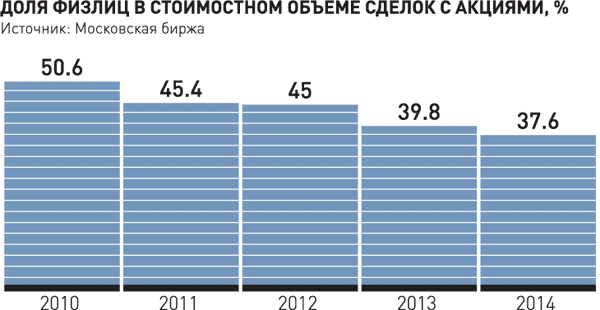

Отдельное внимание заслуживает тот факт, что в нашей стране еще не сложились благоприятные условия для осуществления инвестирования с точки зрения физических лиц. Для этого необходимо соответствующее законодательство и определённое участие со стороны государства в регулировании рынка ценных бумаг. Большинство россиян вкладывают свои деньги в безопасные на их взгляд банки, чтобы получить хоть какую либо прибыль, но, чаще всего, чтобы просто сохранить деньги от инфляции. Некоторые и вовсе не застрахованы от этого, так как предпочитают хранить свои деньги в наличном виде. И только небольшая часть населения размещает свои сбережения в ценных бумагах. Но часто добиться поставленных инвестиционных целей на практике оказывается очень сложно и это объясняется не только современными условиями, сложившимися на российском рынке, но и неполной осведомленности и информированности инвесторов, начавших вкладывать денежные средства в отечественный рынок ценных бумаг.

Поэтому можно отметить очень низкую вовлеченность россиян в биржевую торговлю. В западных странах очень многие люди вкладывают средства в ценные бумаги, готовя себе к старости стабильные источники дохода. В России этого нет, лишь в последние годы стал появляться интерес россиян к торговле акциями, но, в связи с кризисными явлениями, они сокращаются свои объемы сделок с акциями.

Рис. 1. Объем сделок на ММВБ

Если говорить о профессиональных инвесторах, то очень долго инвесторы формировали инвестиционные портфели, основываясь на предположении о минимизации совокупного риска, которое можно достичь путем диверсификации, и в течение большей части этого времени теория была адекватна реальной ситуации — на мировом финансовом рынке это период характеризуется стабильным ростом, низкой волатильностью и довольно низкими процентными ставками, а также общей стабильностью экономической системы. Все попытки подвергнуть сомнению эффективность портфельной теории практически отсутствовали. Но мировой финансовый кризис, который проявился в виде «пузыря» на кредитных рынках, в исчезновении ликвидности, существенном росте волатильности, появлении высокой корреляции между классами активов, стал серьёзным испытанием для эффективности портфельной теории Г. Марковица.

Это доказывает и российский фондовый рынок, который характеризуется следующими качествами:

1) малыми объемами операций и не ликвидностью финансовых инструментов;

2) неразвитостью материальной базы, технологий торговли, отсутствием крупных инвестиций для создания материальной базы и обеспечивающих подсистемы рынка;

3) высоким уровнем всех рисков, связанных с операциями с ценными бумагами;

4) нестабильностью в движении объемов, курсов рынка, завышенными ожиданиями инвесторов и низкими инвестиционными качествами ценных бумаг, в которые они вкладывают деньги;

5) высоким уровнем инфляции, снижением валютного курса рубля и негативным процентом, что делает неэффективными инвестиции в ценные бумаги по сравнению с реальными активами.

6) доминирующим влиянием игровых спекулятивных операций;

7) информационной непрозрачностью;

8) доминирующим значением политических и макроэкономических факторов.

Но главным недостатком развития российского фондового рынка является то, что он в достаточной мере не наполнен ценными бумагами, прежде всего акциями и облигациями компаний и предприятий. Поэтому рынок ценных бумаг, особенно фондовые биржи, выполняют несвойственные им функции, т. е. торгуя кредитными ресурсами. На фоне сложившейся ситуации, портфельное инвестирование — перспективная форма развития российского рынка ценных бумаг.

Необходимо отметить, что особенности и проблемы российского рынка вытекают из характеристик, типичных для развивающегося рынка, а именно:

- Высокая волатильность, резкие ценовые колебания.

- Сравнительно низкая капитализация рынка, что не в последнюю очередь обусловлено тем фактом, что в свободном обращении находится только малая часть зарегистрированных ценных бумаг. Объем привлекаемых через облигационные выпуски средств также остается на довольно низком уровне; причиной является несбалансированность проводимой эмитентами внутрикорпоративной финансовой политики. Многие отечественные предприятия, в том числе и крупные, не считаются с общепризнанными теориями структуры капитала, руководствуясь своими принципами.

- Сегмент производных финансовых инструментов остается маловостребованным широкими кругами инвесторов.

- Нормативная база является неполной и разъясняет далеко не все моменты, связанные с осуществлением деятельности на рынке ценных бумаг, при этом получить грамотный с юридической точки зрения ответ даже на официально сделанные запросы бывает проблематично.

- Одной из очевидных специфических проблем является неравномерность регионального развития. Индикатором среди прочего здесь является уровень развития финансовой инфраструктуры, в состав которой входит и институт фондового рынка. Все крупнейшие торговые площадки находятся в Москве и Санкт-Петербурге, что является дополнительным барьером для региональных инвесторов.

- Низкая информационная прозрачность и высокие политические риски — одни из ключевых характеристик рынка сегодня.

- Так как экономика и экспорт все еще находятся в сильной зависимости от цен на энергоносители и сырьевые ресурсы, колебания мировых цен на нефть, газ, никель и т. п. неизменно, хотя и с некоторым опозданием, результируются в динамике отечественного рынка.

- Еще одна интересная особенность рынка — высокая корреляция между котировками всех без исключения «голубых фишек».

- Следует также выделить фактор низкого уровня профессиональной готовности участников рынка, отсутствие у них опыта разрешения задач, как текущих, так и стратегических.

- Еще одной особенностью рынка остается невысокая степень интеграции в мировую финансовую систему. Объем операций, осуществляемых иностранными инвесторами, сильно зависит от внешних условий, таких как рейтинги крупнейших мировых агентств, политические риски и степень открытости рынка (с нормативной точки зрения). Многие сегменты российского рынка остаются недоступными для иностранных инвесторов.

- Практика торгов инструментами срочного рынка и построение с их использованием сложных схем хеджирования рисков по-прежнему остается прерогативой очень малой доли инвесторов.

В заключении, можно выделить проблему именно портфельного инвестирования на российском рынке. На практике поведение и цели инвесторов очень часто не удовлетворяют тем критериям, которые заложены в классическую портфельную теорию. В первую очередь, можно отметить, что поведение инвестора иррационально, отношение к риску у каждого инвестора индивидуально и зависит от целей формирования инвестиционного портфеля, величины начального капитала, экономической обстановки в стране и мире. Следовательно, цели инвестора, формирующего портфель не одинаковы, и зависят от множества факторов систематического и специфического характера. Важно также отметить, что современному рынку ценных бумаг присущи некоторые черты, отличные от изложенных в классической теории. Распределение доходности ценных бумаг не является в большинстве случаев статистически нормальным, так как присутствуют неожиданные процессы или так называемые «тяжёлые хвосты». Первоначальные данные модели имеют существенные колебания в течении небольшого промежутка времени. Также разнообразие рисков инвестиционных портфелей (например, риск доверия, кредитный риск и т. д.) не позволяет учесть их все в процессе создания оптимальной стратегии инвестирования. Изменяющаяся конъюнктура финансовых рынков встречается чаще практически, чем допускается в теории. Все перечисленные проблемы заставляют экспертов пересматривать классические стратегии инвестирования, вводить новые факторы в модели формирования портфеля для адаптации их на современных финансовых рынках.

Литература:

1. Алиев А. Р. Рынок ценных бумаг в России. Учебное пособие. — М.: ЮНИТИ, 2011.

2. Рязанов Б. Теории портфельного инвестирования и их применение в условиях российского рынка // Рынок ценных бумаг — 2004. — № 2. — 59 с.