Нестабильное состояние современной российской экономики во многом зависит от надежности и устойчивости банковской системы, которая в свою очередь подвержены воздействию ряда как экзогенных, так и эндогенных факторов. Соответственно, именно поэтому первостепенной задачей государственных регуляторов на макроуровне и менеджмента кредитных организаций на микроуровне является обеспечение данной стабильности посредством проведения рациональной денежно-кредитной политики, анализа и мониторинга состояния реального и финансового секторов экономики, снижения всех видов рисков и получения доходов, превосходящих совокупные расходы.

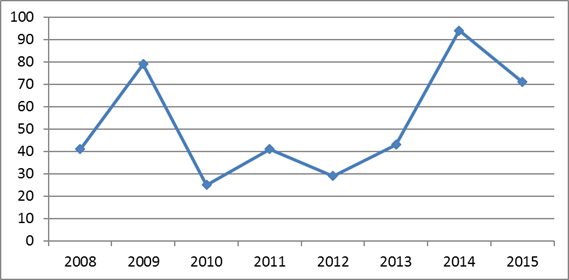

Однако в последнее время в условиях внешнеэкономической нестабильности, а также крайне жесткой политики Центрального Банка РФ, являющегося единым мегарегулятором финансовой системы страны, большое количество коммерческих банков не справляется с задачей по обеспечению ликвидности и платежеспособности. Следствием этого становится рекордное количество отозванных лицензий у банков. Так, что за неполный 2015 год Центральным Банком была отозвана уже 71 лицензия, а в 2014 году данный показатель составил 94 лицензии, что даже больше чем в разгар финансового кризиса в 2009 году. Для сравнения, в 2013 году было отозвано 43 лицензии, а в 2012 году всего 29 (рисунок 1).

Рис. 1. Количество ликвидированных российских банков вследствие отзыва лицензий за период с 2008 по 2015(1–3 кварталы) годы [2]

Именно несоответствие требованиям финансовой устойчивости, соотношения риска и доходности и послужило причиной ликвидации такого большого числа банков. Таким образом, финансовая устойчивость является важнейшей характеристикой финансовой деятельности в условиях рыночной экономики, а ее обеспечение становится одной из наиболее острых проблем финансового менеджмента любого коммерческого банка [8].

Для обоснования мер повышения финансовой устойчивости в первую очередь необходимо отметить основания для отзыва лицензии у банков. Итак, основания для отзыва лицензии у банка в обязательном порядке [1]:

- Кредитный капитал опускается ниже уровня 2 %.

- Собственные средства банка представлены в меньшем количестве, чем уставной капитал (на дату государственной регистрации). Это основание не действует в отношении банков и кредитных организаций, существующих менее двух лет с даты получения лицензии.

- Банк не смог или не захотел в срок уравновесить количество собственных средств и величину уставного капитала.

- Банк не может выполнять денежные обязательства перед кредиторами, или исполнять их в срок 14 дней.

- Банковская организация самовольно сократила размер уставного капитала ниже размера собственных средств, который был рассчитан и утвержден Центробанком в самом начале финансовой деятельности банка. В этой ситуации банк может обратиться в Центробанк с заявлением изменить его статус на небанковскую кредитную организацию.

На наш взгляд, основания для отзыва лицензии у банка, указанные в ФЗ «О банках и банковской деятельности» от 02.12.1990, являются скорее последствиями реальных причин нарушения финансовой устойчивости кредитной организации — ведь за неспособностью отвечать по своим обязательствам и уменьшением собственных средств стоят гораздо более глубокие процессы, затрагивающие экономику страны в целом.

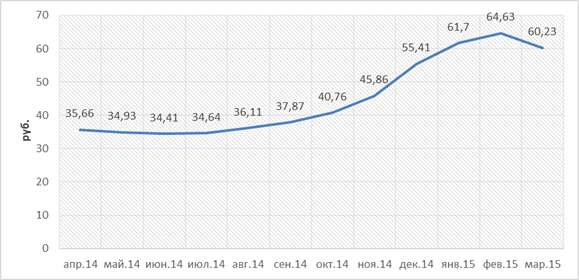

Стоит отметить, что задача по обеспечению финансовой устойчивости усложнилась многократно вследствие макроэкономической турбулентности, охватившей как мировые рынки, так и региональные [4]. Самым ярким проявлением экономической волатильности стала дестабилизация курса рубля (рисунок 2).

Рис. 2. Динамика курса доллара США к российскому рублю за период с апреля 2014 года по март 2015 года [3]

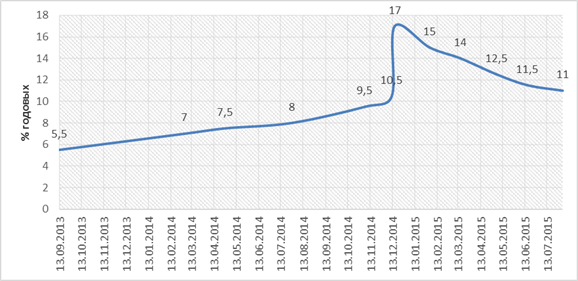

Ослабление курса рубля вызвало резкое повышение стоимости финансовых ресурсов, которые российские банки привыкли привлекать за рубежом и использовать для осуществления кредитных операций в России. В то же время, такое резкое подорожание валюты не могло остаться без внимания Центрального Банка РФ, вследствие чего было принято решение о повышении ключевой ставки с целью пресечения валютных спекуляций коммерческими банками и удорожание национальной валюты. Центральный Банк РФ решил резко увеличить ключевую ставку — 16 декабря 2014 года она была повышена с 10,5 % до 17 % годовых. После того как курс рубля прекратил свое падение и достиг определенной стабильности, ключевая ставка стала опять снижаться, потому что дальнейшая стагнация банковского сектора могла вызвать крайне негативные последствия, и было необходимо стимулировать рост кредитования с целью поддержки отечественных производителей (рисунок 3).

Рис. 3. Динамика изменения ключевой ставки Центрального Банка РФ за период с сентября 2013 года по апрель 2015 года [3]

Повышение стоимости фондирования осложнило обеспечение финансовой устойчивости коммерческих банков, ведь нехватка финансовых ресурсов неизбежно оказывает сильное влияние на их уровень ликвидности и платежеспособности [5]. Таким образом, резко возросла роль модернизации внутрибанковской инфраструктуры и контроля за потоками финансовых ресурсов кредитной организации в целях недопущения кризиса в рамках отдельно взятого банка и поддержания его финансовой устойчивости. Ведь при крайне нестабильной ситуации на мировых финансовых рынках, а также жесткой политике Центрального Банка РФ и его стремлении к укрупнению банковского сектора и очищению рынка от мелких игроков, руководству банка необходимо использовать разнообразные инструменты для поддержания финансовой устойчивости на должном уровне.

Обеспечение финансовой устойчивости коммерческих банков базируется на ряде принципов [6]:

- активизация связей банковского и производственного секторов, что приведет к переходу от экстенсивной к интенсивной фазе развития функционирования банковской системы;

- рост основных положительных параметров (капитала, активов, ликвидности, платежеспособности, рентабельности и т. д.) деятельности коммерческого банка и снижение негативных параметров (рискованности, некачественных и нерабочих активов, несбалансированности кредитного и депозитного портфелей и т. д.).

Очевидно, что для обеспечения необходимого уровня финансовой устойчивости банковских организаций необходимо определить комплексные магистральные направления развития банковской системы. К этим направлениям следует отнести [7]:

1) снижение уровня просроченной задолженности клиентов в кредитных портфелях;

2) повышение уровня капитализации большинства коммерческих банков;

3) восстановление и укрепление доверия к банковской системе со стороны инвесторов, в том числе иностранных, а также со стороны вкладчиков.

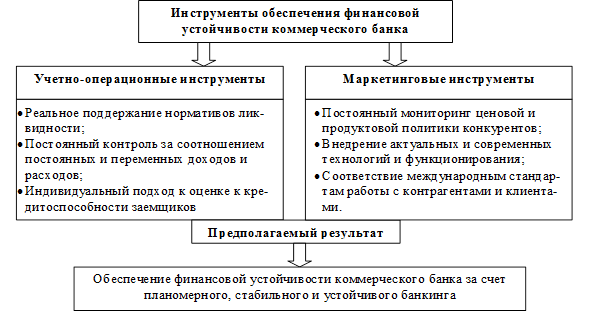

Реализация этих направлений требует активной модернизации деятельности коммерческих банков, что возможно посредством использования совокупности инструментов, которые условно можно разделить на две основные группы — учетно-операционную и маркетинговую (рисунок 4).

Рис. 4. Инструменты обеспечения финансовой устойчивости коммерческого банка

На наш взгляд, использование вышеперечисленных инструментов позволит минимизировать вероятность финансового коллапса банковской системы. Финансово устойчивый банк имеет конкурентные преимущества перед другими кредитными организациями, что находит выражение в привлечении дополнительных ресурсов, доминировании на том или ином сегменте рынка, увеличении вкладов населения как основного источника банковских ресурсов и, соответственно, в увеличении объема инвестиционных вложений в наиболее актуальные в современных условиях направления бизнеса (особенно в сфере малого и среднего предпринимательства [9]), и т. д. В то же время от того, насколько высока степень устойчивости коммерческих банков, зависит общая устойчивость банковской системы, а, следовательно, и уровень экономического развития страны. Соответственно, обеспечение финансовой устойчивости банковских организаций является одним из приоритетных направлений развития финансовой системы страны, и в его достижении заинтересованы как сами коммерческие банки, так и органы государственной власти.

Литература:

1. ФЗ «О банках и банковской деятельности» от 02.12.1990

2. Информационный портал «Банки.ру» (http://www.banki.ru/);

3. Официальный сайт Центрального Банка России (http://www.cbr.ru/);

4. Кирсанова М. В. Влияние мирового финансового кризиса на состояние банковского сектора России // Актуальные проблемы гуманитарных и естественных наук. 2010. № 7. С. 102–107.

5. Батракова Л. Г. Экономический анализ деятельности коммерческого банка — М.: Логос, 2005. — 368 с.

6. Котенков В., Сазыкин Б. Диагностика развития и финансовой устойчивости банков // Аналитический банковский журнал.-2007.-№ 8.-С.55–62.

7. Панова Г. С. Анализ финансового состояния коммерческого банка.- М.: Финансы и статистика, 2006.

8. Банковское дело. /Под редакцией О. И. Лаврушина. — Москва, 2006. — 366 с.

9. Зотова А. И., Савенко О. Л., Савенко М. Н. Особенности финансирования малого и среднего предпринимательства в России в турбулентной экономике // Экономика и социум. 2015. № 1–3 (14). С. 278–284.