Специфика формирования коммерческими банками ресурсной базы для кредитования МСБ

Автор: Лондарь Антон Александрович

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

международная научная конференция «Проблемы современной экономики» (Челябинск, декабрь 2011)

Статья просмотрена: 570 раз

Библиографическое описание:

Лондарь, А. А. Специфика формирования коммерческими банками ресурсной базы для кредитования МСБ / А. А. Лондарь. — Текст : непосредственный // Проблемы современной экономики : материалы I Междунар. науч. конф. (г. Челябинск, декабрь 2011 г.). — Челябинск : Два комсомольца, 2011. — С. 74-76. — URL: https://moluch.ru/conf/econ/archive/12/1181/ (дата обращения: 25.04.2025).

Посткризисный период восстановления финансово-кредитных отношений в стране демонстрирует положительный тренд увеличения кредитной активности банков, так как размещение привлеченных во время кризиса дорогих пассивов, осуществлять в альтернативные кредитам виды активов (акции, корпоративные облигации и облигации Банка России), не удовлетворяет банки по критериям объемности и доходности данных операций. Темпы прироста портфеля кредитов малого и среднего бизнеса (22% за 2010 год) демонстрируют приоритеты банков в развитии данного сегмента рынка и его потенциал, нежели кредитование корпоративных заемщиков и розницу, портфели которых за 2010 год выросли на 10 и 14% соответственно. По прогнозам «Эксперт РА», в 2011 году портфель кредитов МСБ вырастет на 22 – 27% до 3,9-4,1 трлн. руб. Данные предположения подтверждаются тем, что банки увеличивают численность своих сотрудников занимающихся кредитованием, оптимизируют продуктовые линейки, совершенствуют технологии кредитования по средствам внедрения новых программ, переоценивают кредитные риски.

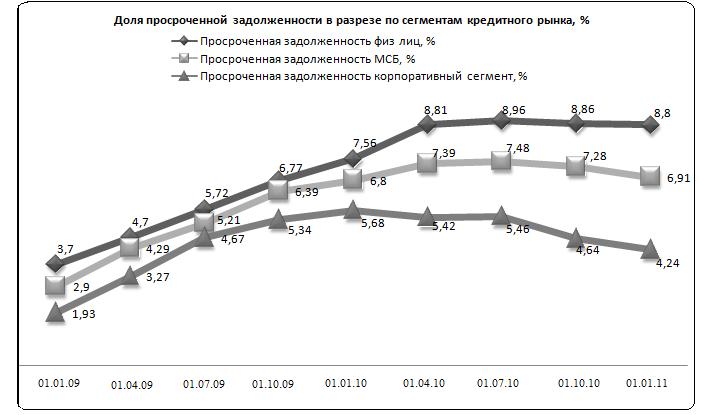

Однако, даже при таких, на первый взгляд, интенсивных темпах развития кредитования малого бизнеса, огромное количество предприятий испытывают дефицит в финансировании. По подсчетам аналитиков, объем возможного спроса малых организаций на сегодняшний день составляет 30 млрд. долларов США, а через пять лет эта цифра может вырасти вдвое – до 50-60 млрд. долларов США. Однако реальные потребности бизнеса в настоящее время удовлетворены лишь на 15-20% &#;4, с74&#;. Банки осознают высокие экономические риски малого предпринимательства в совокупности с их коротким жизненным циклом, что является устойчивым фактором формирования предпосылок к невозвратам кредитных средств. По-прежнему, для кредиторов проблематично найти новых заемщиков с достаточно стабильным финансовым состоянием, чтобы разместить избыточную ликвидность. С другой стороны, уровень просроченной задолженности в сегменте малого бизнеса не является критическим и занимает позицию между розницей и корпоративным блоком. Динамика просроченной задолженности в разрезе по сегментам кредитного рынка приведена на рис. 1.

Источник: оценка «Эксперт РА» по данным ЦБ

Рис. 1 Динамика просроченной задолженности в разрезе по сегментам кредитного рынка

Очевидно, что основной рост просроченной задолженности по кредитам приходится на наиболее острый период кризиса в 2009 г. Далее уровень просрочки по МСБ останавливается на 7% и намечается тенденция к его снижению. Предположительно, в 2011 г. будет наблюдаться снижение доли плохих долгов по малому бизнесу, чему будет способствовать рост кредитного портфеля. С другой стороны, многие аналитики не считают данную статистику правдоподобной и приравнивают долю просроченной задолженности к 15-20%, мотивируя это тем, что банки зачастую откладывают момент списания безнадежной к взысканию задолженности по ссудам с помощью различных инструментов реструктуризации долгов, в надежде на восстановление платежеспособности проблемного заемщика. Согласно данным Министерства экономического развития РФ с 2002 г. в России зафиксировано более 30 тыс. банкротств, из них лишь 20 перешло в стадию финансового оздоровления. Это свидетельство несовершенной нормативно-правовой базы в отношении процесса банкротства. По мнению профессора Милюкова А.И. для максимально эффективного финансового оздоровления, федеральное законодательство, регламентирующее процессы банкротства, должно быть дополнено разъяснениями финансовых регуляторов о порядке формирования резервов по подобным ссудам и о порядке их отражения в банковской отчетности &#;1, с36&#;.

Кроме высоких кредитных рисков существует целый ряд факторов сдерживающих более активное и диверсифицированное развитие кредитования малого бизнеса. Авторы, рассматривающие эту проблему, наиболее часто выделяют следующие:

Несовершенство правовой базы;

Недостаточно развит спрос из-за сохраняющегося предубеждения предпринимателей относительно доступности и целесообразности кредитного финансирования &#;5, с42&#;;

Отсутствие, либо низкое качество залоговой базы;

Стоимость кредитных средств;

Завуалированность, непрозрачность заемщика, высокий уровень недекларируемых наличных денежных оборотов, скрытая выручка, отсутствие достоверной финансовой отчетности;

Недостаток экономических (финансовых) знаний (низкое качество бизнес-планов; отсутствие четкого понимания целей кредитования, сути банковских продуктов, опыта работы с банком, некорректно (неполно) ведется бухгалтерский учет и др.);

Недостаток ресурсов, особенно долгосрочных и недорогих, необходимых для инвестиций в реальный сектор экономики на срок свыше года (наиболее востребованный вид кредита) &#;2, с26&#;;

На данном этапе развития банковского дела в России, проблема отсутствия ресурсной базы для выдачи долгосрочных кредитов стоит наиболее остро. Для определения причины возникновения дефицита долгосрочных денежных ресурсов в банковской системе необходимо рассмотреть структуру пассивов банков. Согласно данным ЦБ РФ по состоянию на 01.04.2011г. основную долю (62,8%) банковских пассивов составляют счета клиентов, включая депозитные и сберегательные сертификаты, из них 29,5% составляют вклады физ. лиц, 17,6% - депозиты и прочие привлеченные средства юридических лиц (кроме кредитных организаций) и 14,4% - средства организаций на расчетных и прочих счетах. Данная структура источников формирования ресурсной базы для российских банков говорит о достаточно низкой диверсификации пассивов, что является основным из факторов уязвимости банковской системы страны. Это объясняется тем, что почти 30% пассивов могут быть изъяты мгновенно, что создаст для банков незапланированный разрыв ликвидности.

Основополагающей характеристикой пассивов банка является их срок. Для бизнеса остается проблематично получить финансирование на длительный срок, так как депозиты сроком свыше трех лет занимают незначительную долю в общей структуре вкладов и депозитов коммерческих банков. Для примера приведем данные по вкладам граждан в крупнейших банках сроком свыше трех лет (на 01.01.2010 года). Табл. 1.:

Таблица 1

|

Название банка |

Сумма вкладов свыше трех лет (тыс. руб.) |

Доля в общей сумме вкладов |

|

Сбербанк России |

323 079 625 |

8,8% |

|

ВТБ 24 |

67 118 421 |

15,5% |

|

Банк Москвы |

6 325 013 |

3,9% |

|

Райффазенбанк |

4 725 259 |

3,3% |

|

Банк Сосьете Женераль Восток |

4 062 827 |

16,5% |

|

Собинбанк |

3 545 245 |

18,1% |

|

Росбанк |

3 328 293 |

2,9% |

Источник: Banki.ru (http://www.banki.ru/news/daytheme/?id=1790055)

Как видно из таблицы объем депозитов сроком свыше трех лет незначителен и не может служить базой для выдачи длинных инвестиционных кредитов. Формирование долгосрочной ресурсной базы для банков является достаточно затратным мероприятием, так как за привлечение денежных средств на длительный срок приходиться платить высокий процент. Кроме того, Банк России требует обязательного резервирования привлеченных средств, что также увеличивает стоимость ресурсов.

Срочность привлеченных вкладов находит своё отражение в кредитных продуктах, составляемых банками с учетом имеющихся в распоряжении финансовых ресурсов. Учитывая, что доля долгосрочных вкладов в структуре банковских пассивов занимает в среднем 10-15% в общей массе привлеченных средств, банки не способны обеспечить малый бизнес достаточным долгосрочным финансированием, которое крайне необходимо для вложения в основные средства: приобретение коммерческой недвижимости, транспортных средств, переоборудование производственных мощностей, модернизация и ремонт выходящего из строя оборудования. Нехватка целевых долгосрочных программ кредитования у банков существенно ограничивает потенциал спроса на кредиты со стороны малого бизнеса, так как малые компании не достаточно маневренны в отношении требований, предъявляемых банками в рамках универсальных продуктов. &#;3&#;

Таким образом, срочная структура банковского кредитования в России выглядит следующим образом.

Рис. 2. Структура кредитов по срокам за 2010 год.

Дальнейший рост кредитной активности возможен при благоприятной политике в отношении процентных ставок по кредитам, которые во многом зависят от условий привлечения финансовых ресурсов (сроки и проценты по депозитам). По оценкам «Эксперт РА», средневзвешенная ставка по кредитам МСБ за 2010 год составила 14,2%, что на 7,41 процентного пункта выше, чем ставка по депозитам физ. лиц, средний показатель которой за 2010 год составил 6,79 процентных пункта по данным ЦБ РФ. Данное обстоятельство свидетельствует о возможности банков несколько снизить величину спрэда процентных ставок, чтобы стимулировать приток потенциальных платежеспособных заемщиков.

Подводя итог, можно сделать вывод, что практика кредитования малого бизнеса в России обнаружила ряд проблем, одна из которых краткосрочная структура привлеченных денежных ресурсов, решение которой будет способствовать более активному развитию кредитования малого бизнеса. Для экономики страны и банковской системы в частности необходимо развитие именно внутренних источников финансирования. В качестве альтернативного источника для привлечения длинных ресурсов можно использовать Стабилизационный фонд, который пополняется от продажи нефтяных продуктов, и аккумулируется в европейских банках, которые охотно кредитуют российский банковский бизнес этими средствами.

Остается очевидным тот факт, что проблемы ликвидности в банковской системе занимают лишь небольшую долю в общей массе факторов, сдерживающих развитие кредитования малого и среднего бизнеса. Необходим комплексный социально-экономический подход, использование всех инструментов государственного регулирования, чтобы МСБ значительно увеличили свою долю в ВВП и заняли соответствующее место в экономике государства.

Литература:

Милюков А.И. «Кредитование в России: некоторые уроки кризиса». Банковское дело №5/2010, с 36.

Стахнюк А.В. «Малый бизнес: проблема доступности кредитов». Деньги и кредит №3/2010, с 26.

Финист. Индекс кредитного благоприятствования развитию малого бизнеса. Декабрь 2010.

Хайретдинов Н.Р. «Анализ инфраструктуры формирования финансовых ресурсов малых организаций». Финансы и кредит №31/2009, с 74.

Хорошев С.С. «Что мешает банкам кредитовать МСБ». Банковское дело №4/2010, с 42.