Развитие методики анализа материально-производственных запасов

Авторы: Бердникова Лейла Фархадовна, Трушкина Оксана Юрьевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

международная научная конференция «Инновационная экономика» (Казань, октябрь 2014)

Дата публикации: 04.10.2014

Статья просмотрена: 15095 раз

Библиографическое описание:

Бердникова, Л. Ф. Развитие методики анализа материально-производственных запасов / Л. Ф. Бердникова, О. Ю. Трушкина. — Текст : непосредственный // Инновационная экономика : материалы I Междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Казань : Бук, 2014. — С. 80-85. — URL: https://moluch.ru/conf/econ/archive/130/6342/ (дата обращения: 24.04.2025).

В статье рассмотрено значение экономического анализа материально-производственных запасов в деятельности предприятий. Изучены различные методики анализа запасов, обобщены этапы проведения анализа материально-производственных запасов.

Ключевые слова: материально-производственные запасы, экономический анализ, методика анализа материально-производственных запасов.

В рыночных условиях особое внимание уделяется экономическому анализу. Он интересует как внутренние управленческие структуры, которые желают знать финансово-экономическое состояние своего предприятия, так и инвесторов, планирующих сотрудничать с коммерческой организацией. Современная научная литература насчитывает большое количество методик проведения анализа, которые постоянно совершенствуются, и это позитивно влияет на аналитику в целом. Все методики проведения анализа имеют свои плюсы и минусы.

В настоящее время значимым участком для поиска путей повышения эффективности деятельности предприятия, является анализ материально-производственных запасов (МПЗ). Благодаря анализу менеджеры смогут получить всю необходимую информацию для улучшения итоговых показателей работы организации. По нашему мнению, анализ МПЗ в первую очередь ориентирован на внутренних пользователей, но также он может быть использован и внешними пользователями информации. Аналитическая информация о материально-производственных запасах дает возможность своевременно выявлять потребность в МПЗ, рассчитывать эффективность их использования, проводить анализ оборачиваемости запасов и т. д.

Экономический анализ позволяет определить сущность хозяйственных операций по движению производственных запасов, реализовать оценку хозяйственных ситуаций с МПЗ, определить резервы под снижение стоимости материальных ценностей и, как следствие этого, обосновать решения для принятия управленческих решений. Экономический анализ обобщает и аналитически обрабатывает учетную информацию о МПЗ, а также выступает связующим звеном между учетом и аудитом.

Профессор М. В. Мельник считает, что для проведения аналитических процедур необходим существенный объем информации, так как процесс выявления нетипичного поведения показателей требует не только тщательного изучения состояния дел на предприятии, но и понимания экономической ситуации в стране, в отрасли, в регионе, на рынке [1].

Запасы — это основной вид активов предприятий, которые заняты производством продукции, торговлей или оказанием услуг. Запасы играют важную роль в деятельности любого предприятия, поэтому результаты хозяйственной деятельности организаций зависят от грамотного ведения бухгалтерского учета МПЗ и от правильного проведения экономического анализа. Как показывает практика последних лет, вследствие нерационального и некорректного управления производственными запасами, предприятия могут понести значительные потери. Так, в случае, если в организации нет достаточного количества МПЗ, это приводит к нарушению ритмичности производства продукции, изменению сроков выполнения работ по договорам, росту себестоимости, уменьшению прибыли.

При этом необходимо контролировать и ситуацию, когда количество МПЗ в организации очень велико. В этом случае происходит замораживание оборотных активов, потому что денежные средства, которые могут быть в обороте и приносить прибыль, находятся на складах в виде сырья и материалов, запасных частей и комплектующих. Из всего вышесказанного можно сделать вывод, что для решения проблем, связанных с управлением МПЗ, необходимо применение анализа запасов.

Основная цель управления МПЗ заключается в достижение такой величины запасов, которая минимизировала бы общие затраты по их содержанию и была бы достаточной для рентабельной работы организации. Таким образом, управление запасами заключается в грамотном проведении экономического анализа МПЗ.

Цель анализа МПЗ — это выявление внутрипроизводственных резервов (под снижение себестоимости продукции и увеличения прибыли) и резервов под снижение стоимости материальных ценностей. Своевременное обеспечение предприятия необходимым и качественным сырьем и материалами способствует увеличению объемов производства готовой продукции и снижению себестоимости. Это, в свою очередь, приводит к увеличению прибыли организации.

В ходе исследования нами были рассмотрены различные методики анализа МПЗ на предприятиях.

По мнению профессора Д. А. Ендовицкого методика — это документ, детально описывающий механизм анализа объекта исследования. В данном документе указываются все возможные источники информации, а также приводится характеристика методов, приемов и процедур анализа [2].

В. Г. Когденко считает, что при проведении экономического анализа следует опираться на такие методы, как метод сравнения, горизонтальный и вертикальный анализ, предельный анализ, балансовый метод и метод коэффициентов, метод факторного анализа и метод экспертных оценок, логический контроль и метод ситуационного анализа [3].

По нашему мнению, методика анализа материально-производственных запасов — это комплекс методов, приемов и инструментов, которые направлены на нахождение путей повышения эффективности использования запасов на предприятиях.

Прежде чем приступить к анализу МПЗ, необходимо сформировать цель и ряд задач. Так, по мнению Д. А. Ендовицкого анализ состава, структуры и динамики МПЗ направлены на решение таких задач, как:

- выявление основных направлений в изменении величины и состава запасов;

- определение основных причин этих изменений;

- выявление резервов повышения эффективности хозяйственной деятельности, которые связаны с запасами [4].

По мнению А. И. Гинзбурга основными задачами анализа МПЗ являются:

- оценка уровня материально-технического снабжения организации;

- оценка обеспеченности предприятия МПЗ;

- оценка расхода товарно-материальных ценностей;

- оценка эффективности материальных ресурсов;

- оценка влияния производственных факторов на динамику эффективности материальных ресурсов [5].

По мнению Г. Н. Гогиной, основная задача анализа использования материальных ресурсов в производстве заключается в выявлении нерационального их расхода. Под нерациональным расходом Г. Н. Гогина понимает несоблюдение норм, брак и потери. Также задача анализа МПЗ заключается в выработке решений по результатам проведенного анализа [6].

Обычно для анализа запасов используются формы бухгалтерской отчетности, а также регистры синтетического и аналитического учета. Л. Н. Чечевицына предлагает использовать для анализа МПЗ следующие источники:

- формы бухгалтерской (финансовой) отчетности предприятия;

- план материально-технического снабжения;

- оперативные данные отдела материально-технического обеспечения;

- сведения аналитического учета о поступлении, расходовании и остатках МПЗ;

- данные статистической отчетности [7].

Л.С Сосненко и Е. С. Федяй полагают, что управление запасами будет эффективным и рациональным при наличии на предприятии действенного механизма оценки и анализа МПЗ [8].

По мнению профессора В. И. Бариленко для того чтобы оценить эффективность использования МПЗ, необходимо использовать систему обобщающих и частных показателей. Обобщающие показатели в анализе МПЗ используются для развернутого представления об уровне эффективности использования запасов, а также резервах его повышения. Частные показатели характеризуют эффективность потребления отдельных элементов материальных ресурсов, а именно вспомогательных и основных материалов, газа, ГСМ, электроэнергии и др. Также частные показатели позволяют найти пути снижения материалоемкости отдельных изделий [9].

На рисунке 1 представлен типовой алгоритм оценки МПЗ [10].

По мнению Л. С. Сосненко для решения проблемы управления необходима аналитическая информация о состоянии МПЗ, вовремя доведенная до управляющей системы [8]. Мы придерживаемся такой же точки зрения.

Для того чтобы повысить уровень рентабельности и прибыли на предприятиях необходимо рационально использовать материальные ресурсы. Эффективное управление запасами способствует снижению себестоимости, а это, в свою очередь, приводит к росту рентабельности и прибыли предприятия.

Профессор Н. П. Любушин считает, что многие российские предприятия в ближайшем будущем перейдут на логистические методы управления запасами. Причиной тому сложившаяся на сегодняшний день экономическая ситуация в России. На этапе внедрения логистического метода управления запасами потребуется применять нормативный метод управления.

Под нормативным методом понимается эффективное управление запасами, т. е. процессами снабжения, производства, сбыта и т. д. Данный метод способствует повышению скорости процессов и их эффективности, позволяет оценить надежность и производительность процессов. Нормирование МПЗ является первым шагом к организации управления материальными потоками. Целью управления материальными потоками является снижение уровня запасов. Это достигается путем наведения порядка в организации производства, а также усовершенствования системы материально- технического снабжения [11].

Рис. 1. Алгоритм оценки состояния запасов

Бердникова Т. Б. определяет эффективность использования материальных ресурсов на базе двух подходов. Первый подход основан на определении результативности использования материальных ресурсов. Основными понятиями данного подхода являются материалоемкость и материалоотдача. Материалоемкость — это отношение стоимости материальных ресурсов к объему производственной продукции. Материалоотдача — это показатель, обратный материалоемкости. Данный показатель определяет, сколько продукции приходиться на каждый рубль вложенных материальных ресурсов [12].

По мнению Савицкой Г. В. материалоемкость и материалоотдача являются важнейшими показателя для анализа МПЗ [13].

Следует отметить, что материально-производственные запасы являются весомой составляющей производственного потенциала организации. От эффективности их использования зависит состояние производственного потенциала в целом [18].

При совершенствовании методики анализа МПЗ необходимо использовать классификацию источников материальных ресурсов. По мнению Бариленко В. И. существуют внутренние (собственные) и внешние источники материальных ресурсов. Внутренние источники — это экономия материалов, которая происходит за счет:

- внедрения научных достижений;

- использования вторичного сырья;

- собственного изготовления материалов и полуфабрикатов;

- сокращения отходов сырья.

Внешние источники — это поступления материалов от поставщиков в соответствии с заключенными договорами [9].

Таким образом, можно сделать вывод, что анализ МПЗ включает в себя следующие аспекты:

- оценка текущего состояния запасов;

- анализ структуры МПЗ (вертикальный и горизонтальный анализ);

- анализ оборачиваемости МПЗ;

- факторный анализ сырья и материалов, готовой продукции, незавершенного производства, товаров отгруженных;

- анализ потребности в МПЗ;

- анализ эффективности использования МПЗ и т. д.

Ученые-аналитики предлагают проводить анализ МПЗ в несколько этапов. В таблице 1 представлены этапы проведения анализа МПЗ по мнению различных авторов.

На основании данных таблицы можно сделать вывод о том, что единой методики анализа МПЗ не разработано [14,15,16,17].

Применение определенной методики анализа на предприятии зависит от вида деятельности и специфики производства. Но при этом методика анализа не всегда учитывает цели и задачи сопредельных подразделений. Анализ МПЗ должен носить системный характер, потому как отклонение от системного подхода может привести к погрешностям в принятии управленческих решений относительно запасов.

Также необходимо помнить о ликвидности активов. Поскольку запасы относятся к оборотным активам, их можно разделить на:

- неликвидные активы (незавершенное производство);

- ликвидные активы (сырье, материалы и т. д.).

Таблица 1

Этапы методик анализа материально-производственных запасов

|

Автор |

Этапы предлагаемых методик анализа МПЗ |

|

Д. А. Ендовицкий |

1) Анализ состава, структуры и динамики изменения МПЗ; 2) Анализ потребности в МПЗ; 3) Анализ эффективности использования МПЗ. |

|

О. В. Грищенко |

1) Оценка качества планов материально-технического снабжения и анализ их выполнения; 2) Оценка потребности предприятия в материалах; 3) Оценка эффективности использования материалов; 4) Факторный анализ общей материалоемкости продукции; 5) Оценка влияния стоимости материалов на объем производства продукции. |

|

В. Г. Когденко |

1) Анализ состава и структуры МПЗ; 2) Анализ динамики изменения МПЗ; 3) Анализ длительности нахождения МПЗ на складах; 4) Анализ соответствия фактической величины МПЗ их оптимальному объему. |

|

Ю. Г. Ионова, И.В. Косорукова, А.А. Кешокова, Е.В. Панина, А.Ю. Усанов |

1) Анализ обеспечения предприятия материалами и обоснование оптимальной потребности в них; 2) Оценка и анализ эффективности использования материалов |

|

Г. В. Савицкая |

1) Анализ обеспеченности предприятия материалами; 2) Анализ использования материалов; 3) Анализ прибыли на рубль материальных затрат |

|

Н. В. Войтоловский, А. П. Калинина, И. И. Мазурова |

1) Анализ обеспеченности организации материалами; 2) Анализ эффективности использования материалов; 3) Анализ эффективности управления запасами и затратами. |

|

В. А. Чернов |

1) Анализ состояния товарных запасов; 2) Анализ эффективности товарных запасов; 3) Факторный анализ товарных запасов; 4) Оперативный и сравнительный анализ товарных запасов; 5) Имитационный анализ оперативного движения товаров. Определение оптимальных закупок; 6) Имитационный анализ управления коммерческими процессами в условиях неопределенности |

Таким образом, рассмотрев различные методики анализа МПЗ, можно сделать вывод, что в основном они сводятся к следующим задачам:

- оценка динамики и структуры состояния МПЗ;

- оценка оборачиваемости МПЗ;

- оценка взаимного соответствия динамики элементов МПЗ;

- факторный анализ запасов готовой продукции, товарной продукции, сырья и материалов, незавершенного производства;

- анализ поставщиков, схем поставок сырья и материалов, товаров и т. д.

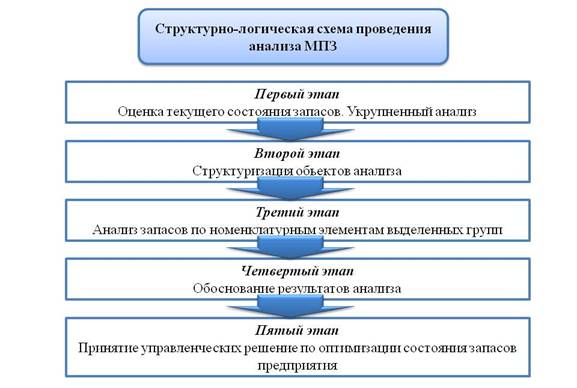

Нами обобщена и представлена на рисунке 2 структурно-логическая схема проведения анализа запасов, которая включает пять рекомендуемых этапов.

Рис. 2. Структурно-логическая схема проведения анализа запасов

На первом этапе проводится детализированный анализ МПЗ в целом и по элементам в динамике. На данном этапе также проводится анализ оборачиваемости МПЗ. На втором этапе проводится структуризации МПЗ на основе конкретных видов запасов. Третий этап — это анализ МПЗ по номенклатурным группам. На четвертом этапе формируются результаты анализа. Реализация пятого этапа зависит от результатов проведения четырех предыдущих этапов.

На основании всего вышесказанного можно сформулировать следующие выводы: изучение теоретических аспектов анализа запасов необходимо для разработки конкретной методики анализа МПЗ. Выработанная методика анализа будет способствовать обеспечению управленческого персонала необходимой информацией, а также приведет к увеличению эффективности использования запасов. Эффективность управления МПЗ заключается в том, чтобы поддерживать их в том объеме, который полностью обеспечивает нормальную деятельность организации при этом, не замораживая в них излишний капитал.

Литература:

1. Мельник М. В. Экономический анализ в аудите: учеб. пособие для студентов вузов. — М.: ЮНИТИ-ДАНА, 2009.

2. Ендовицкий Д. А. Системный подход к экономическому анализу активов хозяйствующего субъекта [Электронный ресурс]//Экономический анализ: теория и практика, 2009, № 15. Доступ из справ. — правовой системы «Консультант-Плюс».

3. Когденко В. Г. Методология и методика экономического анализа в системе управления коммерческой организацией: монография. — М.: ЮНИТИ-ДАНА, 2009.

4. Ендовицкий Д. А. Экономический анализ активов организации. — М.: Эксмо, 2009.

5. Гинзбург А. И. Экономический анализ: учебник для вузов. — СПб.: Питер, 2008.

6. Гогина Г. Н. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. -СПб.: ГИОРД. 2008.

7. Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности: учебник. — Ростов-на-Дону: Феникс, 2009.

8. Сосненко Л. С., Федяй Е. С. Анализ материально-производственных запасов [Электронный ресурс]// Экономический анализ: теория и практика, 2009. — № 3. Доступ из справ. — правовой системы «Консультант-Плюс».

9. Бариленко В. И. Анализ хозяйственной деятельности: учеб. пособие. — М.: Омега-Л, 2009.

10. Удалов, А. А. Управленческий анализ МПЗ / А. А. Удалов // Материалы региональной студенческой научно-практической конференции Актуальные проблемы экономики в исследованиях студентов Юга России, 2010.

11. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. -М.: ЮНИТИ-ДАНА, 2008.

12. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие. — М.: ИНФРА-М, 2009.

13. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник.-М.: ИНФРА-М, 2008.

14. Экономический анализ: учебник / Ю. Г. Ионова, И. В. Косорукова, А. А. Кешокова, Е. В. Панина, А. Ю. Усанов; под общ. ред. И. В. Косоруковой. — М.: Московская финансово-промышленная академия, 2012.

15. Экономический анализ: учебное пособие для студентов вузов, обучающихся по направлению «Экономика» и другим экном. специальностям / Ю. П. Маркин — 2-е изд., стер. — М.: Издательство «Омега-Л», 2010.

16. Экономический анализ: учебник для бакалавров / под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2013.

17. Экономический анализ: торговля, общественное питание, туристический бизнес: учебное пособие для студентов, обучающихся по экономическим специальностям / В. А. Чернов; под ред. М. И. Баканова. — 2-е изд., перераб и доп. — М.: ЮНИТИ-ДАНА, 2009.

18. Никифорова Е. В., Бердникова Л. Ф., Николаева М. Ю. Теоретико-методические аспекты производственного потенциала организации / Е. В. Никифорова, Л. Ф. Бердникова, М. Ю. Николаева // Вектор науки Тольяттинского государственного университета. 2009. № 7 (10). С. 165–170.

Ключевые слова

материально-производственные запасы, экономический анализ, методика анализа материально-производственных запасов., методика анализа материально-производственных запасовПохожие статьи

Направления совершенствования методики анализа и аудита материально-производственных запасов

В статье рассматриваются значение и роль материально-производственных запасов в деятельности предприятия. Предложены теоретические положения и практические рекомендаций по развитию методик анализа и аудита материально-производственных запасов на комм...

О вопросах методики анализа основных средств предприятия

В статье охарактеризованы источники информации для анализа основных средств, выделены основные направления и методика анализа основных средств при оценке ресурсного потенциала организации.

Проблема учета анализа и аудита денежных средств

В статье исследуются основные принципы анализа учета и аудита денежных средств предприятия. Обоснована необходимость, комплексного подхода к учету и анализу управления денежными средствами предприятия. Предложено уточненное определение денежного пото...

Организация материально-технического обеспечения в строительстве

В статье раскрывается понятие материально-технического обеспечения строительства. Проводится анализ изменений, произошедших в связи с переходом к рыночной экономике. Рассматриваются варианты организации материально-технического обеспечения в строител...

Построение эконометрических моделей для анализа эффективности инвестиций в основной капитал (региональный аспект)

В статье описывается поэтапное построение регрессионной модели динамики инвестиций в основной капитал классифицированных по источникам финансирования. Выполнена детальная оценка значимости полученной регрессионной моделей, а также дана характеристика...

Особенность управленческого учета на предприятиях железнодорожного транспорта

В работе представлены точки зрения отечественных и зарубежных ученых по предметной сущности управленческого учета. Представлены отличия управленческого учета от финансового. Рассмотрена важность применения системы управленческого учета в ОАО «РЖД». О...

Актуальные проблемы учета и определения финансовых результатов деятельности предприятия (на примере ОАО «Завод маслодельный «Атяшевский»)

В данной статье отражены актуальные проблемы учета финансовых результатов деятельности предприятия. Также рассмотрены проблемы их определения. Наглядно показано формирование финансового результата предприятия. Проведён факторный анализ для оценки уро...

Методика анализа финансового состояния предприятия

В статье рассмотрены понятия и составляющие методики финансового анализа, его цели, задачи и направления. Также выделены различные пользователи результатов финансового анализа. Представлены методики финансового анализа предприятия с их характеристико...

Проблемы управления человеческими ресурсами

Рассмотрены виды управления человеческими ресурсами. Дано определение трудовому потенциалу организации. Представлены задачи, которые необходимо решить компании для осуществления подбора рабочего персонала. Рассмотрены модели управления человеческими ...

О роли финансового анализа в диагностике финансового состояния

В настоящей статье рассматривается роль финансового анализа в деятельности предприятия. Проанализированы цели и задачи оценки финансового состояния. Рассмотрен ряд интерпретаций содержания финансового анализа различными авторами. Дается определение «...

Похожие статьи

Направления совершенствования методики анализа и аудита материально-производственных запасов

В статье рассматриваются значение и роль материально-производственных запасов в деятельности предприятия. Предложены теоретические положения и практические рекомендаций по развитию методик анализа и аудита материально-производственных запасов на комм...

О вопросах методики анализа основных средств предприятия

В статье охарактеризованы источники информации для анализа основных средств, выделены основные направления и методика анализа основных средств при оценке ресурсного потенциала организации.

Проблема учета анализа и аудита денежных средств

В статье исследуются основные принципы анализа учета и аудита денежных средств предприятия. Обоснована необходимость, комплексного подхода к учету и анализу управления денежными средствами предприятия. Предложено уточненное определение денежного пото...

Организация материально-технического обеспечения в строительстве

В статье раскрывается понятие материально-технического обеспечения строительства. Проводится анализ изменений, произошедших в связи с переходом к рыночной экономике. Рассматриваются варианты организации материально-технического обеспечения в строител...

Построение эконометрических моделей для анализа эффективности инвестиций в основной капитал (региональный аспект)

В статье описывается поэтапное построение регрессионной модели динамики инвестиций в основной капитал классифицированных по источникам финансирования. Выполнена детальная оценка значимости полученной регрессионной моделей, а также дана характеристика...

Особенность управленческого учета на предприятиях железнодорожного транспорта

В работе представлены точки зрения отечественных и зарубежных ученых по предметной сущности управленческого учета. Представлены отличия управленческого учета от финансового. Рассмотрена важность применения системы управленческого учета в ОАО «РЖД». О...

Актуальные проблемы учета и определения финансовых результатов деятельности предприятия (на примере ОАО «Завод маслодельный «Атяшевский»)

В данной статье отражены актуальные проблемы учета финансовых результатов деятельности предприятия. Также рассмотрены проблемы их определения. Наглядно показано формирование финансового результата предприятия. Проведён факторный анализ для оценки уро...

Методика анализа финансового состояния предприятия

В статье рассмотрены понятия и составляющие методики финансового анализа, его цели, задачи и направления. Также выделены различные пользователи результатов финансового анализа. Представлены методики финансового анализа предприятия с их характеристико...

Проблемы управления человеческими ресурсами

Рассмотрены виды управления человеческими ресурсами. Дано определение трудовому потенциалу организации. Представлены задачи, которые необходимо решить компании для осуществления подбора рабочего персонала. Рассмотрены модели управления человеческими ...

О роли финансового анализа в диагностике финансового состояния

В настоящей статье рассматривается роль финансового анализа в деятельности предприятия. Проанализированы цели и задачи оценки финансового состояния. Рассмотрен ряд интерпретаций содержания финансового анализа различными авторами. Дается определение «...