Кредитная политика как инструмент повышения инвестиционного климата государства

Авторы: Безпалов Валерий Васильевич, Евлампиева Елизавета Владиславовна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

Дата публикации: 10.11.2014

Статья просмотрена: 496 раз

Библиографическое описание:

Безпалов, В. В. Кредитная политика как инструмент повышения инвестиционного климата государства / В. В. Безпалов, Е. В. Евлампиева. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы III Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). — Санкт-Петербург : Заневская площадь, 2014. — С. 18-21. — URL: https://moluch.ru/conf/econ/archive/131/6641/ (дата обращения: 24.04.2025).

Интерес к инвестиционному климату в России сегодня привлекает и волнует общественность как за границей, так и на территории нашего большого государства. Относительно терпимый климат является ключевым звеном в развитии экономики страны, поэтому исследование его возможных путей развития и поисков выхода из застоя и кризиса является как никогда актуальной темой исследования.

С полос газет и телеэкранов на простых смертных обрушиваются потоки заверения Правительства РФ, что проводятся многочисленные реформы в данном направлении и нас ждёт прекрасное будущее с двумя заглавными «И»: инвестиции и инновации. Как можно отметить в рейтинге Всемирного Банка Doing Business наша страна занимает 62 место (информация по состоянию на июнь 2014 года). Результат сомнительный, но если мы посмотрим на улучшение показателей нашей страны, то это заметный прорыв, — с этим согласен и Всемирный Банк, который подтвердил, что 9 из 10 показателей были выполнены (кредитование, защита инвесторов, международная торговля и другие показатели).

Инвестиционный климат — это положение в стране (условия), которое полностью устраивает потенциальных инвесторов (в первую очередь иностранных) и они готовы вкладывать свой капитал для получения дальнейшей прибыли. Важным фактором формирования инвестиционного климата является предоставление гарантий инвесторам. Однако при нынешнем состоянии экономики России соответствующие возможности государства резко ограничены.

Экономические процессы в мире развиваются в условиях нестабильной глобальной финансовой конъюнктуры, характеризующейся высоким уровнем неприятия рисков инвесторами, частыми перемещениями потоков капитала между более и менее рисковыми сегментами финансового рынка, значительной и периодически растущей волатильностью цен на активы и биржевые товары. Это вносит неопределенность в оценки перспектив развития внешних условий функционирования российской экономики и финансового рынка.

Давно минувший 2013 год стал для экономики страны одним из самых неблагоприятных за последнее десятилетие. Это связано с тем, что приток капитала в Россию в виде инвестиций, депозитов и кредитов не мог покрыть большую часть потребностей страны. По данным Росстата иностранные инвестиции в Россию за девять месяцев 2013 года увеличились на 15,7 %. Однако на фоне их провала за тот же период 2012 года на 14,4 %, такой результат нельзя назвать положительным.

Сегодня капитал уходит из страны из-за событий в Украине и международных санкций. К 2014 году на территории России сложилась ситуация «инвестиционного голода», так как инвестиционная привлекательность страны снизилась ещё на несколько ступеней. Спад инвестиций в этом году напрямую связан с окончанием крупных инвестиционных проектов, а рост наблюдается только в сфере туризма. Въездной поток туристов в 2013 году вырос всего на 3,7 % и составил почти 2,7 млн человек (о данным ассоциации туроператоров на 11 марта 2014 года).

Как отмечает Максим Фалдин (соосновательWikimart.ru) в своей статье изданию Коммерсантъ: «Наша страна осталась за бортом инвесторского ренессанса». Это связано с тем, что репутационные риски и растущие возможности в других странах не сыграли на руку России. Наша страна медленно, но верно перемещается в зону периферии интересов для инвестирования.

Интересно также звучит и теория, озвученная в статье, теория «Медведей и тигров». Исходя из её сути, вытекает следующее: в России нужно становиться медведями, в новом климате они способны выжить в отличие от тигров. Из теории следует, что вакуум капитала, поступающий с Запада, в скором времени будет заполняться локальными игроками. Западные инвесторы покидают Россию и на их место приходят русские инвесторы, то есть медведи быстро начнут занимать брошенные тиграми территории. Как отмечается, медведи ничуть не хуже тигров и даже с преимуществом выживать в среде, где у тигра мало шансов. Низкий уровень конкуренции станет «медведям» гарантией комфортной жизни в самое ближайшее время. Главным качеством, которое станет приоритетом — это адаптивность. «Тигры» долго не вернуться на оставленную территорию, а значит нужно менять модели и подходы. Стало очевидно, что развитие экономики и улучшение инвестиционного климата не возможно без эффективного взаимодействия органов власти и реального сектора экономики. Причём на каждом этапе развития общества происходил пересмотр интеграции вмешательства государства в экономику.

В настоящее время роль кредитной политики набирает обороты. Связи в сфере кредитного регулирования представляют собой:

- Экономический рост

- Соответствия потребностям экономики

- Повышение уровня жизни населения

Кредитная политика, согласно некоторым школам экономической науки работает быстрее и эффективнее, чем фискальная. Проведение кредитной политики всегда имело как своих сторонников, так и оппонентов. Это связано с тем, что её проведение не всегда приводят к ожидаемому эффекту в стране.

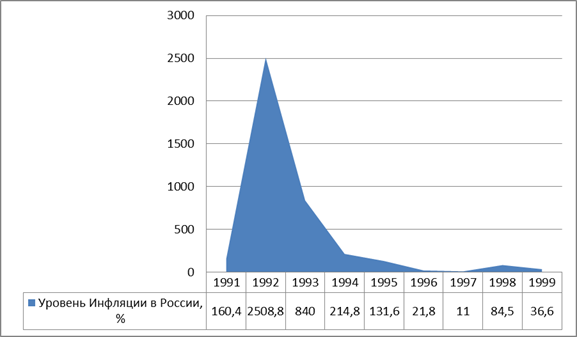

Вернёмся в непростые 90-е и рассмотрим, как функционировала денежно-кредитная политика в те годы. Основные направления этой политики сводились к управлению денежной массой для снижения инфляции. Тогда же проводились реформы «шоковой терапии» направленный на быстрый переход от государственной к рыночной экономике. В те годы основную динамику и интенсивность инвестиционного процесса во многом определяла инфляция спроса (рис. 1).

Рис. 1. Динамика инфляции в 1990-е годы

Особенности данного переходного типа экономики России обусловили сложности в осуществлении инвестиционного процесса. Кризис охватил все сферы хозяйственной жизни населения (в том числе и инвестиционную). Он развивался по нарастающей, внося напряжённость, и также резко обостряя противоречия, которые были связаны с социально-политическим развитием после развала СССР.

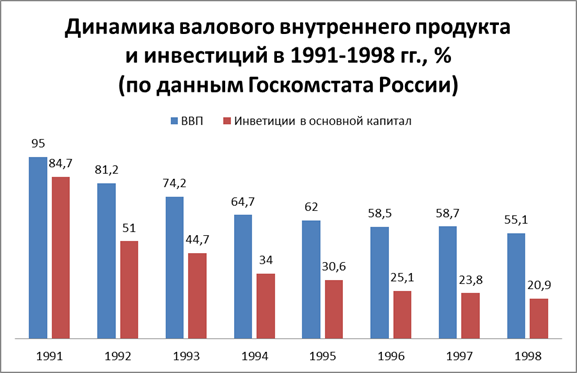

После политики Гайдара, при котором был зафиксирован сильнейший обвал рубля, далее последовал чёрный вторник в 1994 году и финансовое банкротство государства в 1998 году. В те же годы сложились негативные тенденции в кредитной сфере, а именно в изменении платёжной системы. В свою очередь, системный платёжный кризис вёл к сокращению производственного потенциала и спаду инвестиционной активности (рис. 2).

Рис. 2.

Таким образом, можно сказать, что в результате кризиса в денежно-кредитной системе происходило возрастание платёжного оборота, что обусловило появлению всем известной теневой экономики. Рост неплатежей привел к тому, что финансы предприятий стали формироваться в основном за счет кредиторской задолженности. В 1998 г. на долю кредиторской задолженности приходилось 90,8 % всех источников оборотных средств, а на задолженность по полученным краткосрочным кредитам банков и займам 6,9 %. Исходя из этого, можно сказать, что оборотные средства были сформированы за счёт большого процента долгов и совершенно мизерного процента собственных средств предприятий.

Возможности инвестирования сокращались под действием изменения платёжной системы. Используя собственные источники дохода хозяйствующих субъектов, снижалась продуктивность стимулирования накоплений. Отток инвестиций из реального сектора экономики проявил негативное влияние на состояние фондов предприятий, что повлекло за собой резкое увеличение числа аварий из-за изношенности оборудования.

Ориентиром для рыночных ставок процентов служила величина ставки рефинансирования. За период 1992–1995 год она имела тенденцию к росту, не смотря на жёсткие условия курса денежно-кредитной политики (по данным портала Центрального Банка РФ) (рис. 3).

Рис. 3.

Экономически нецелесообразным вложением средств и способствованию оттоку ресурсов на финансовые рынки производит уровень реальных ставок (превышающий ожидаемую норму прибыли). Сложившаяся динамика ставок на кредитном рынке была ориентирована на доходность остальных сегментов финансового рынка, среди которых важнейшее место до финансового кризиса занимал рынок государственных ценных бумаг. С учетом международных стандартов доходности мало рискованных государственных ценных бумаг, а также того, что на российском финансовом рынке практически отсутствовали иные надежные инструменты, уровень доходности государственных обязательств должен был быть значительно ниже.

Изучив опыт прошлого, вернёмся в сегодняшнюю реальность. С 2012 года в России функционирует следующий официальный документ: Основные направления единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов (одобренный Советом директоров Банка России 1 ноября 2012 г.), который рассказывает о вариантах развития экономики в условиях реализации активной государственной политики, направленной на улучшение инвестиционного климата.

Согласно этому документу: Банк России в предстоящий трехлетний период должен сохранить преемственность реализуемых принципов денежно-кредитной политики, также запланирован переход к 2015 году по завершению перехода к режиму таргетирования инфляции.

Недостаток поступлений от текущих операций в 2014–2015 годах при возрастающей потребности экономики в ресурсах для финансирования внутренних инвестиций обусловит необходимость увеличения использования средств из внешних источников. Как предполагается, резиденты расширят их привлечение на фоне сохранения положительного спреда между ставками российского и международного рынков капитала.

Цели и инструменты денежно-кредитной политики на период 2014 и 2015 годов следующие: в соответствии со сценарными условиями функционирования экономики Российской Федерации Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2015 году — до 4–5 % (из расчета декабрь к декабрю предыдущего года).

Развитие и применение системы инструментов Банка России в предстоящий трехлетний период будут направлены на достижение целей денежно-кредитной политики с учетом перехода к режиму таргетирования инфляции, а также на обеспечение финансовой стабильности, бесперебойного функционирования платежной системы Банка России и систем расчетов по операциям с инструментами российского финансового рынка.

Подводя итог, можно сказать, что если рассматривать кредитную политику в качестве инструмента для повышения уровня инвестиционного климата, оглядываясь на опыт прошлого, она является эффективным инструментом для достижения целей. Однако, есть большие риски и перспектива банкротства предприятий, которые не справятся с кредитными займами и будут вытеснены теневой экономикой, которая в некоторых случаях чувствует себя сильнее других игроков.

Инвестиционный кризис 90-х повлёк за собой много негативных последствий, например, расслоение общества и образование базиса для дальнейшего функционирования коррупционной системы, что сейчас мы активно наблюдаем.Вместо привлечения иностранных инвестиций, благодаря свободному перемещению капиталов, мы своей политикой только расчистили путь оттоку капиталов российских «богачей».

Опираясь на негативный опыт последнего десятилетия 20 века, можно сказать, чтонаша страна может избежать характерных ошибок в будущем. Рассматривая неправильный выбор стратегии тех лет, мы чётко можем проследить ложный путь, который приведёт нашу экономику в тупик. Эти сомнительные достижения, научили нас рассуждать и сформировали опыт, который хотелось бы верить передастся через поколения.

Литература:

1. Основные направления единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов (одобрено Советом директоров Банка России 1 ноября 2012 г.). ГАРАНТ.РУ. Режим доступа: http://www.garant.ru/products/ipo/prime/doc/70163908/#ixzz3GX5egS1F [Электронный ресурс]

2. Перечень поручений по осуществлению первоочередных мер, направленных на улучшение условий инвестиционного климата в России. 2011г. Режим доступа:http://www.kremlin.ru/assignments/10807 [Электронный ресурс].

3. Журнал «Секрет фирмы». Номер 10 (346) октябрь 2014. Издание Коммерсантъ. Статья «Информационное поле. Настроение».

4. Журнал успешного инвестора «InvestBag». Новости: «Инвестиционный климат России: 2013 год». Июнь 2013. Режим доступа:http://investbag.com/news/investicionnyj-klimat-rossii-2013-god.htm [Электронный ресурс].

5. Портал «Инвестиции в России». Статья: Инвестиционный климат. Режим доступа:http://www.investmentrussia.ru/teoriya-investirovaniya/investicii-v-rossiyu-v-2014.html [Электронный ресурс].

6. Портал Всемирного Банка DoingBusiness. Рейтинг экономик. Режим доступа: http://russian.doingbusiness.org/rankings [Электронный ресурс].