Формирование интегрированной структуры на основании анализа логистических затрат и оценки потенциала взаимодействия предприятий

Авторы: Непринцева Елена Викторовна, Шубин Станислав Александрович

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Дата публикации: 25.05.2015

Статья просмотрена: 99 раз

Библиографическое описание:

Непринцева, Е. В. Формирование интегрированной структуры на основании анализа логистических затрат и оценки потенциала взаимодействия предприятий / Е. В. Непринцева, С. А. Шубин. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы III Междунар. науч. конф. (г. Москва, июнь 2015 г.). — Москва : Буки-Веди, 2015. — С. 97-100. — URL: https://moluch.ru/conf/econ/archive/134/8203/ (дата обращения: 24.04.2025).

Анализ существующей теории и практики в области проведения оценки эффективности и формирования вертикально интегрированных структур позволяет сделать заключение о существенном дефиците методического обеспечения процедуры оценки предполагаемых участников объединения на предмет целесообразности их включения в интегрированную структуру. В качестве одного из возможных вариантов решения указанного недостатка предлагается проведение анализа логистических затрат предполагаемых для включения в вертикально интегрированную структуру предприятий и потенциала взаимодействия таких предприятий в случае включения в состав промышленного объединения компаний, осуществляющих качественно разнородную деятельность, например, обеспечивающих эффективное функционирование научной, финансовой и/или сбытовой инфраструктуры.

Анализ логистических затрат способствует выбору оптимального состава участников интегрированной структуры исходя из минимизации стоимости кооперационных поставок между предполагаемыми участниками объединения.

В целях анализа логистических затрат предлагается использовать показатель, основанный на сопоставлении затрат на складирование и транспортировку промежуточного (конечного) продукта [2]. Для расчета данного показателя в отношении каждого предприятия предлагается рассматривать сумму затрат, включающую в себя:

затраты на складирование:

, (1)

, (1)

где:

— объем промежуточного продукта необходимый для поддержания производственного процесса i-го предприятия (полученного в результате производства на i-м предприятии);

— объем промежуточного продукта необходимый для поддержания производственного процесса i-го предприятия (полученного в результате производства на i-м предприятии);

— объем промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— объем промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— издержки i-го предприятия по складированию промежуточного продукта, необходимого для поддержания производственного процесса;

— издержки i-го предприятия по складированию промежуточного продукта, необходимого для поддержания производственного процесса;

— издержки i-го предприятия по складированию промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— издержки i-го предприятия по складированию промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— стоимость промежуточного продукта, необходимого для поддержания производственного процесса i-го предприятия;

— стоимость промежуточного продукта, необходимого для поддержания производственного процесса i-го предприятия;

— стоимость промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— стоимость промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— величина потерь промежуточного продукта, необходимого для поддержания производственного процесса i-го предприятия, при хранении на складе i-го предприятия;

— величина потерь промежуточного продукта, необходимого для поддержания производственного процесса i-го предприятия, при хранении на складе i-го предприятия;

— величина потерь промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии, при хранении на складе i-го предприятия.

— величина потерь промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии, при хранении на складе i-го предприятия.

При этом объемы складирования запасов промежуточного продукта будут определяться как размером склада поставщика, так и размером склада переработчика.

затраты на транспортировку:

, (2)

, (2)

где:

Vi — средняя величина транспортируемого промежуточного (конечного) продукта i-го предприятия;

Сi — затраты на транспортировку промежуточного (конечного) продукта i-го предприятия;

pi — стоимость промежуточного (конечного) продукта i-го предприятия;

vi — величина потерь промежуточного (конечного) продукта при транспортировке с i-го предприятия.

На объемы транспортировки промежуточного (конечного) продукта накладываются следующие ограничения:

- объемы транспортируемого промежуточного (готового) продукта не могут быть больше величины промежуточного (конечного) продукта, полученного в результате производства;

- объемы транспортируемого промежуточного (готового) продукта не могут быть больше минимальной величины из объема складских помещений поставщика и объема складских помещений переработчика.

В результате мы получаем в отношении предполагаемой вертикально интегрированной структуры логистические затраты равные:

. (3)

. (3)

Сопоставление затрат, связанных с логистикой, с непосредственными издержками производства продукции и сроками поставки позволяет отобрать такие предприятия, взаимодействие которых минимизирует совокупные затраты на транспортировку и складирование.

В случае, включения в состав промышленного объединения организаций, обеспечивающих эффективное функционирование научной, финансовой и сбытовой инфраструктуры, следует оценить потенциал взаимодействия таких организаций с предприятиями интегрированной структуры. Для этих целей предлагается использовать систему количественных показателей, позволяющих оценить степень кооперационной взаимосвязанности и взаимопроникновения компаний, осуществляющих качественно разнородную деятельность.

Для анализа целесообразности включения в промышленную структуру предприятий иных отраслей предлагается использовать систему количественных показателей, позволяющих оценить степень кооперационной взаимосвязанности компаний, осуществляющих качественно разнородную деятельность, а именно коэффициенты финансово-промышленной интеграции, сбытовой интеграции и уровня интеграции промышленных предприятий с наукой. [3; 4; 1]

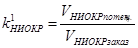

Уровень интеграции промышленных предприятий с наукой может быть оценен на основе анализа следующих коэффициентов:

, (4)

, (4)

где:

VНИОКРпотенц. — объем НИОКР, выполненный потенциальными участниками объединения для предприятий, входящих в состав интегрированной структуры;

VНИОКРзаказ. — объем НИОКР, заказанный участниками интегрированной структуры.

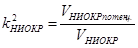

, (5)

, (5)

где:

V.НИОКРпотенц. — объем изделий, осваиваемых участниками интегрированной структуры на основе разработок НИИ и КБ — потенциальных участников группы;

V.НИОКР — объем НИОКР, осваеваемых участниками интегрированной структуры.

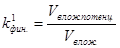

Уровень финансово-промышленной интеграции:

, (6)

, (6)

где:

Vвлож.потенц. — величина вложений (предоставления финансовых ресурсов) финансовых организаций — потенциальных участников интегрированной структуры в предприятия группы;

Vвлож. — величина вложений (предоставления финансовых ресурсов) финансовых организаций в предприятия интегрированной структуры.

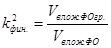

, (7)

, (7)

где:

Vвлож.ФОгр. — величина вложений (предоставления финансовых ресурсов) финансовых организаций группы в предприятия интегрированной структуры;

Vвлож.ФО — величина вложений (предоставления финансовых ресурсов) финансовых организаций — потенциальных участников интегрированной структуры в предприятия группы.

, (8)

, (8)

где:

Qпредпр.гр.дог. — количество предприятий группы, заключивших договоры с финансовыми организациями — потенциальными участниками интегрированной структуры;

Qпредпр.гр. — общее количество предприятий в составе интегрированной структуры.

Показатель уровня сбытовой интеграции:

, (9)

, (9)

где:

Vсбыт.потенц. — объем продукции, реализованный через торговую организацию — потенциального участника интегрированной структуры;

Vсбыт. — совокупный объем продаж участниками интегрированной структуры.

Указанные коэффициенты позволяют оценить существующую степень взаимопроникновения научных предприятий, финансовых, сбытовых организаций и промышленных предприятий интегрированной структуры и, исходя из полученных данных, принять решение о целесообразности включения в вертикально интегрированную структуру соответствующих организаций.

Литература:

1. Гальперин С. Б., Дороднева М. В., Мишин Ю. В., Пухова Е. В. Экономическое обоснование и оценка эффективности проектов создания корпоративных структур / Под ред. д.э.н. С. Б. Гальперина. — М.: «Издательский дом «НОВЫЙ ВЕК», Институт микроэкономики, 2001. — 51 с.

2. Масленников В. Организация производственно-сбытовой цепочки на рынке // Маркетинг. Спецвыпуск, 1998, № 5.

3. Якутин Ю. Еще раз к анализу эффективности становящихся российских корпораций // Российский экономический журнал, 1998, № 9–10.

4. Якутин Ю. Корпоративные структуры: варианты типологизации и принципы анализа эффективности // Российский экономический журнал, 1998, № 4.