Предпосылки возникновения рисков при банковском кредитовании юридических лиц и пути их минимизации в современных условиях

Автор: Исмаилова Динара Назбековна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

международная научная конференция «Экономическая наука и практика» (Чита, февраль 2012)

Статья просмотрена: 3210 раз

Библиографическое описание:

Исмаилова, Д. Н. Предпосылки возникновения рисков при банковском кредитовании юридических лиц и пути их минимизации в современных условиях / Д. Н. Исмаилова. — Текст : непосредственный // Экономическая наука и практика : материалы I Междунар. науч. конф. (г. Чита, февраль 2012 г.). — Чита : Издательство Молодой ученый, 2012. — С. 62-65. — URL: https://moluch.ru/conf/econ/archive/14/1861/ (дата обращения: 24.04.2025).

Банковская система — одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система — это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам [1, 186].

В банковской деятельности в последнее время уделяется большое внимание формированию оптимальной кредитной политики и созданию кредитной культуры как в финансовом учреждении. Актуальность выбора темы работы связана по формированию банками кредитной политики ресурсной базы и эффективному их размещению в условиях снижения уровня инфляции, стабилизации национальной валюты и ужесточения требований органов, регулирующих банковскую сферу.

Усиление конкуренции банков, устойчивый рост кредитного рынка объективно ставят перед современными банками жесткие требования по формированию и поддержанию в своих совокупных резервах активов высокого качества с одновременно приемлемым уровнем их доходности. Для достижения устойчивого уровня собственной рентабельности банка объективно связано с целенаправленным обеспечением банком приемлемого уровня риска по всем проводимым им операциям. Эта цель может быть достигнута при использовании ряда базовых применяемых на практике подходов к хеджированию и минимизации основных видов банковских рисков.

Проблема минимизации рисков занимает важное место среди основных вопросов совершенствования и рационализации в банковской деятельности. В современных условиях перед любым банком стоит актуальная задача максимальной качественной оценки эффективности инвестиционных решений с целью их ориентации на предупреждение рисков и их последствий.

При этом вопросы, связанные с методами минимизации кредитных рисков при банковском кредитовании юридических лиц, не достаточно разработаны в экономической литературе. Данная сфера деятельности занимает важное место в банковской сфере, при этом кредитование юридических лиц, связанное с финансированием больших денежных сумм и долгими сроками кредитования, оказывают прямое влияние на качество портфеля банка в целом и его стабильность. Таким образом, важно обобщить и систематизировать все знания о сути и содержании кредитного риска на современном этапе развития кредитного рынка, а также предложить практические рекомендации в плане минимизации и нейтрализации рисков при банковском кредитовании юридических лиц.

Кредитный риск – это риск неуплаты заемщиком основного долга и процентов по нему.

Кредитный риск зависит от воздействия множества факторов, которые необходимо учитывать при его оценке и прогнозировании.

На предварительном этапе организации управления риском важнейшим моментом является его анализ. При этом определяются факторы риска, которые можно классифицировать по различным критериям и признакам, например по степени влияния, по характеру воздействия на риск, по степени управляемости, по источнику возникновения. Все факторы можно условно разделить на две группы: объективные и субъективные факторы.

К объективным факторам относятся факторы, независящие непосредственно от самой фирмы. К субъективным факторам относятся факторы, характеризующие непосредственно данную фирму [2, 14].

На рисунке 1 представлены факторы возникновения кредитного риска при банковском кредитовании юридических лиц.

Рисунок 1.Факторы возникновения кредитного риска

Макроэкономические факторы включают в себя нестабильное состояние экономики, инфляция, несовершенство или отсутствие законодательных актов, неудовлетворительное правовое регулирование хозяйственных взаимоотношений и имущественной ответственности сторон кредитной сделки, отсутствие развитой системы страхования, проблемы получения достоверной информации, сокращение реальных доходов и платежеспособного спроса и т.д.

Огромное влияние на появление и развитие кредитного риска оказывают не только общеэкономические факторы, но и факторы, связанные с предприятиями – заемщиками. Зачастую юридические документы потенциального Заемщика не приведены в соответствие с требованиями законодательства, а также неправильное оформление либо отсутствие документации на предоставляемое залоговое имущество, что приводит к неправоспособности и недееспособности субъекта сделки и признанию его деятельности на рынке незаконной [4, 36].

Основным факторами является нестабильное финансовое состояние предприятия-заемщика (низкая платежеспособность и финансовая устойчивость, потеря собственного капитала вследствие убыточности, неспособность рассчитываться по взятым ранее обязательствам, неустойчивость денежных потоков, превышение оттока денежных средств над их притоком), а также отсутствие либо недолжным образом организованный процесс маркетинговой деятельности, менеджмента (низкая конкурентоспособность выпускаемой продукции, неудовлетворительная организация труда, недостоверность сведений предлагаемой для анализа и оценки отчетности, неэффективная работа с дебиторами по возврату задолженности).

При этом значительным недостатком многих отечественных предпринимателей, работающих по разным направлениям деятельности, является значительная физическая и моральная изношенность основных производственных фондов, устаревшие технологии, что создает вероятность остановки производства в результате отказов оборудования, аварий, производственного брака, что в итоге отрицательно сказывается на деятельности всего предприятия. Большинством предприятий не организована система финансового анализа и планирования, отсутствуют программы стабильного развития предприятия в будущем, недостаточное экономическое обоснование кредитуемого мероприятия.

Одним из участников кредитной сделки выступает банк, состояние которого также оказывает влияние на уровень рисков при кредитовании юридических лиц. Основными предпосылками возникновения рисков со стороны банка является недостаточная внутренняя инструктивная база, низкое качество оценки кредитоспособности заемщика, недостаточна правовая подготовка сотрудников банка, слабое управление кредитным портфелем, отсутствие единой информационной базы.

Также одним из ключевых предпосылок возникновения рисков при кредитовании банками остаются незавершенность формирования банковской системы, ее подверженность системным рискам и возникновению ситуаций задержки межбанковских расчетов, а также ограниченный набор инструментов кредитования, хеджирования собственных рисков [5, 560].

Главная задача при разработке качественной методики оценки заемщиков – правильно определить возможности клиента, его сильные и слабые стороны и способности каждого конкретного предприятия к погашению полученных кредитов. Это необходимо для принятия правильных и документально обоснованных решений о кредитовании. При этом нужно также принимать во внимание и кредитную политику коммерческого банка с учетом его приоритетов в области кредитной деятельности.

Кредиты предоставляются заемщикам, отвечающим основным критериям кредитоспособности:

- финансовой устойчивостью, характеризующейся высокой нормой рентабельности, обеспеченностью собственным капиталом не менее 30 процентов всех его средств, коротким периодом обращения дебиторской задолженности;

- репутацией заемщика;

- оценке выпускаемой продукции, наличию заказа на ее реализацию, характеру предоставляемых услуг (конкурентоспособность на внутреннем и внешнем рынках, спрос на услуги, объемы экспорта и т.д.);

- экономической конъюнктуре (перспективы развития бизнеса, наличие источников средств для капиталовложений, наличие бизнес-плана).

Кредитованием субъектов малого и среднего бизнеса занимаются различные кредитные учреждения. И, естественно, что наибольшее количество кредитных заявок поступает в коммерческие банки, учитывая их разветвленность и надежность [3, 473].

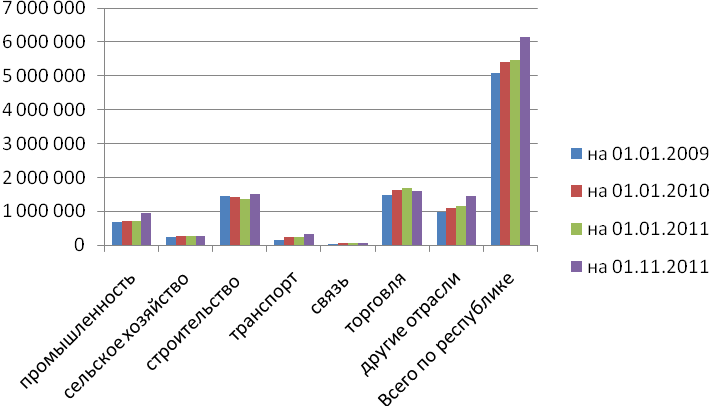

На рисунке 2 отражена динамика увеличения выданных банками второго уровня кредитов в разрезе по отраслям экономики Казахстана [7, 92].

|

|

на 01.01.2009 |

на 01.01.2010 |

на 01.01.2011 |

на 01.11.2011 |

|

промышленность |

692 934 |

723 421 |

706 175 |

957 795 |

|

сельское хозяйство |

240 564 |

266 012 |

275 885 |

270 426 |

|

строительство |

1 465 090 |

1 418 986 |

1 366 669 |

1 496 142 |

|

транспорт |

162 163 |

225 434 |

247 233 |

328 131 |

|

связь |

42 712 |

48 323 |

50 999 |

51 336 |

|

торговля |

1 492 400 |

1 641 028 |

1 683 469 |

1 590 034 |

|

другие отрасли |

976 316 |

1 094 679 |

1 144 916 |

1 462 051 |

|

Всего по республике |

5 072 179 |

5 417 883 |

5 475 346 |

6 155 915 |

Рисунок 2. Кредиты, выданные банками в разрезе отраслей экономики, млн. тенге

Анализ данных на рисунке 2 показывает, что наиболее приоритетными отраслями при банковском кредитовании остаются строительство и торговля, при этом не получают развитие инфраструктурные составляющие (связь, транспорт и пр.). Данная ситуация способствует однобокому развитию отдельных экономических отраслей. При этом банк не в полной мере способствует развитию производственной, информационной инфраструктуры и промышленности. Данная ситуация в основном связана с особенностями государственного регулирования, т.к. финансированием таких отраслей, как промышленность, сельское хозяйство, социальная сфера занимаются государственные финансовые институты. При этом в развитых западных странах основную долю кредитования объектов осуществляют коммерческие банки, что способствует расширению и многообразию предоставляемых банковских услуг, а также построения взаимовыгодных партнерских отношений между Банком и Предпринимателем.

На основании вышеизложенного предлагаются основные пути минимизации рисков при банковском кредитовании, а также совершенствования процесса кредитования в Казахстане:

Развитие лизингового кредитования;

Введение эффективного механизма страхования рисков.

Создание равных условий для организации деятельности малых и крупных финансовых институтов;

Всесторонний учет региональных особенностей в кредитном обеспечении малого предпринимательства;

Повышение роли банков в развитии реального сектора экономики.

Пересмотр закона о банках и банковской деятельности, надзору со стороны Центрального банка, достижению прозрачности финансовой отчетности банков и оптимальных путей по минимизации рисков.

Корректная и четко сформулированная кредитная политика банка.

Повышение требований к квалификации и аналитической работы кредитных специалистов;

Оценка рисков обеспечения должна изначально включать в себя анализ внешних и внутренних факторов, установление соответствующего дисконта по различным видам обеспечения. В целях минимизации рисков необходимо сочетать в кредитном портфеле, а также при кредитовании конкретного заемщика различные формы обеспечения.

Постоянный контроль текущего состояния заемщика, предупреждение первых признаков банкротства.

Внедрение зарубежного опыта управления кредитным риском с обязательным созданием соответствующих условий для подобного внедрения.

Совершенствование организации системы банковского кредитования юридических лиц на основе предлагаемых подходов обеспечит широкое и гибкое участие кредита в обороте предприятий, устойчивость их финансового положения, позволит преодолеть кризисные явления в экономике и создаст надежную основу эффективной банковской системы страны.

-

- Литература:

Кредитная деятельность банков в Казахстане: Учебное пособие / Под ред. М.Т. Давлетовой – Алматы: Экономика, 2001.

Байниетова М. Основные препятствия деятельности субъектов малого и среднего бизнеса // Саясат-Policy. 2004. №8.

Волобуева Л.С. Кредитование малого бизнеса через микрокредитные организации // Проблемы развития экономики и финансов в Республике Казахстан. 2003.

Нурсеитова Р.А. Теоретические аспекты воздействия финансово-банковской системы Казахстана на реальный сектор экономики // Вестник КазНУ. 2003. №2.

Петров А.Ю., Петрова В.И. «Комплексный анализ финансовой деятельности банка», Москва, 2007.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь, Москва, 2006.

Журнал KAZAKHSTAN № 1, Алматы, январь 2011 года.