Факторы устойчивости региональной банковской системы (на примере Ивановской области)

Автор: Рочева Мария Александровна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Статья просмотрена: 1988 раз

Библиографическое описание:

Рочева, М. А. Факторы устойчивости региональной банковской системы (на примере Ивановской области) / М. А. Рочева. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы I Междунар. науч. конф. (г. Санкт-Петербург, апрель 2012 г.). — Санкт-Петербург : Реноме, 2012. — С. 96-100. — URL: https://moluch.ru/conf/econ/archive/15/2199/ (дата обращения: 26.04.2025).

- В процессе

функционирования банковская система подвергается воздействию

большого количества разнообразных по своей природе факторов. Анализ

данных факторов позволяет не только оценить ее качественное

состояние, но и предотвратить возможное появление кризисных

ситуаций, обеспечив тем самым устойчивое развитие.

По мнению

Д.А. Мастепановой, «исследование основных факторов

устойчивости банковской системы означает изучение банковской системы

как таковой во взаимосвязи с другими экономическими субъектами и

секторами, выяснение, насколько развиты процессы взаимодействия

между банковским сектором и другими секторами экономики». [3,

c.

78] На наш взгляд, с данной точкой зрения следует согласиться,

поскольку банковская система и экономика региона тесно

взаимосвязаны.

- В научной среде вопросы классификации факторов, влияющих на устойчивость банковской системы, исследованы достаточно широко, но по отдельным аспектам данной проблемы дискуссия еще не завершена.

- В многообразии выделяемых факторов устойчивого развития банковской системы преобладает их деление на внешние и внутренние.

- К группе внешних факторов, как правило, относят те, которые определяют внешнюю среду функционирования кредитных организаций, например: состояние экономики и уровень ее развития, состояние денежного обращения, уровень развития нормативно-правовой базы, отраслевая ориентация экономики, величина ВВП, доля государственного сектора в экономике, конкурентоспособность отечественных товаров, промышленный потенциал, политическая стабильность в стране и др.

- Среди внутренних факторов традиционно выделяют политику банка, обеспеченность собственными средствами, профессионализм сотрудников и потенциал реального руководства банка, рыночную позицию кредитной организации, информационное обеспечение и др.

- Принимая во внимание необходимость выделения общих и специфических факторов устойчивости банковской системы, считаем целесообразным учитывать также влияние региональных факторов (рис. 1).

- В научной среде вопросы классификации факторов, влияющих на устойчивость банковской системы, исследованы достаточно широко, но по отдельным аспектам данной проблемы дискуссия еще не завершена.

Рис. 1. Факторы, определяющие устойчивость региональной банковской системы

-

- Каждый регион Российской Федерации имеет свои особенности (климатические, экономические, территориальные, политические). Поэтому одним из условий эффективной работы региональных банков является учет всех особенностей и рисков, влияющих на развитие региона. Часто в периоды нестабильности именно региональные банковские системы в силу специфики того или иного территориального образования оказываются наиболее устойчивыми к влиянию неблагоприятных факторов.

- Безусловно, региональные банки испытывают на себе особенности того субъекта, на территории которого они функционируют: неодинаковый уровень их экономического развития, доходов населения, условий предпринимательства и др. Соответственно на устойчивость региональной банковской системы влияют региональные неравенства, вызванные различиями природно-климатических условий жизни и предпринимательства; местоположением региона (центральное или периферийное); наличием зон роста; уровнем инвестиционной и инновационной активности; комплексным развитием региона или отраслевой направленностью; демографическими различиями; уровнем экономического состояния предприятий и т.д.

- Применительно к банковской системе Ивановской области можно выделить следующие факторы, влияющие на ее устойчивость: общеэкономичекие, социальные, технологические, политические, конкурентная среда.

- Общеэкономические факторы обладают высокой вероятностью воздействия на банковскую систему региона.

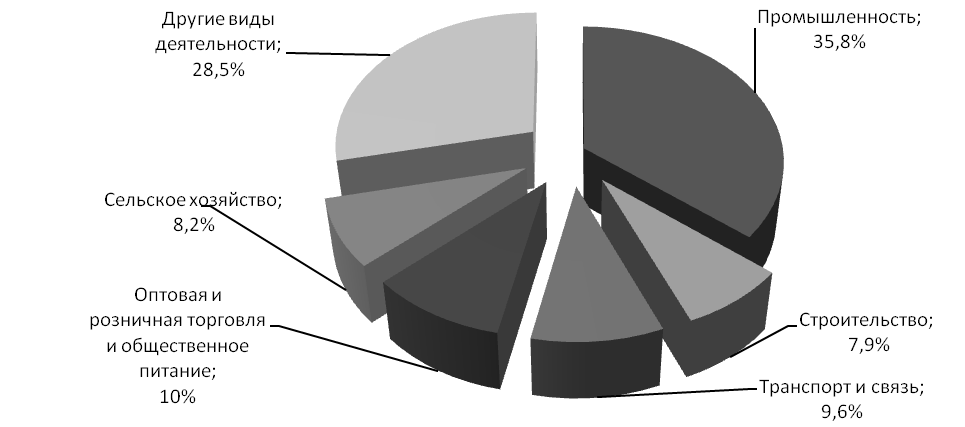

- В экономике Ивановской области важную роль играет промышленность. В структуре валового регионального продукта на ее долю приходится 36% (см. Рис. 2). Основными преимуществами Ивановской области являются достаточно квалифицированная рабочая сила и развитая инфраструктура. Это один из наиболее экономически освоенных регионов России. Ивановская область является крупнейшим в стране районом текстильного производства. Согласно Программе социально-экономического развития Ивановской области на 2009-2013 годы наиболее перспективное направление развития текстильной промышленности – формирование кластера, ядром которого является текстильное и швейное производство, а также интегрирующиеся в единую систему предприятия машиностроения для текстильной промышленности, научные подразделения, ориентированные на НИОКР и обеспечивающие инновационную базу развития текстильной промышленности, специализированные торгово-сбытовые организации. [5]

- Каждый регион Российской Федерации имеет свои особенности (климатические, экономические, территориальные, политические). Поэтому одним из условий эффективной работы региональных банков является учет всех особенностей и рисков, влияющих на развитие региона. Часто в периоды нестабильности именно региональные банковские системы в силу специфики того или иного территориального образования оказываются наиболее устойчивыми к влиянию неблагоприятных факторов.

Рис. 2. Структура валового регионального продукта Ивановской области в 2008 г.

-

- Хозяйственная деятельность предприятий Ивановской области в 2011 году характеризовалась замедлением процесса снижения инвестиционной активности предприятий, о чем свидетельствуют данные мониторинга предприятий, проводимого Банком России. В наибольшей степени это относится к предприятиям производства, передачи и распределения электроэнергии. В то же время, наиболее заметно снижение инвестиционной активности наблюдалось по виду деятельности – строительство. Среди направлений инвестирования средств преобладали вложения в основной капитал. [2, с. 3]

- В последние годы наблюдается заметное повышение интереса к области со стороны отечественных и зарубежных инвесторов (рис. 3). Международные инвестиционные проекты реализуются в деревообработке, машиностроении, текстильной и пищевой промышленности. Повышение инвестиционной активности в регионе создает предпосылки к увеличению активов кредитных организаций.

- Хозяйственная деятельность предприятий Ивановской области в 2011 году характеризовалась замедлением процесса снижения инвестиционной активности предприятий, о чем свидетельствуют данные мониторинга предприятий, проводимого Банком России. В наибольшей степени это относится к предприятиям производства, передачи и распределения электроэнергии. В то же время, наиболее заметно снижение инвестиционной активности наблюдалось по виду деятельности – строительство. Среди направлений инвестирования средств преобладали вложения в основной капитал. [2, с. 3]

Рис. 3. Объем иностранных инвестиций в промышленность Ивановской области

-

- В 2011 году объем иностранных инвестиций составил порядка 265 млн. долл. США, что в четыре раза превышает объем инвестиций 2010 года. Такой рост связан с реализацией инвестиционных проектов по виду экономической деятельности «Обработка древесины и производство изделий из дерева».

- Наряду с этим существует ряд факторов, сдерживающих темпы и качество роста промышленного производства и, следовательно, банковской системы области. В первую очередь об этом свидетельствует существенное снижение индекса промышленного производства, который в первом полугодии 2011 составил 100,1% к сопоставимому периоду 2010 года, что соответствовало 16 месту в Центральном федеральном округе и 72 месту в Российской Федерации. На наш взгляд, сложившаяся ситуация связана с кризисными явлениями в экономике, вследствие чего предприятия области испытывали нехватку финансовых ресурсов, в том числе и из внешних источников финансирования (кредиты банков). К таким факторам можно отнести недостаточный удельный вес инновационной продукции в структуре производства, высокий уровень энергоемкости продукции, финансовые трудности субъектов малого бизнеса на начальном этапе деятельности.

- На расширение или снижение объемов кредитования в регионе оказывает влияние финансовый результат организаций. [6, с. 45]

- С

альдированным

финансовым результатом деятельности крупных и средних предприятий

области за январь

– май 2011 года стала прибыль – 884,8 млн. рублей

(за январь-май 2010 г. – прибыль 109,8 млн. рублей).

При этом

45,8% общего числа организаций получили убыток в размере 1 319,5

млн. рублей. [2, с. 9]

альдированным

финансовым результатом деятельности крупных и средних предприятий

области за январь

– май 2011 года стала прибыль – 884,8 млн. рублей

(за январь-май 2010 г. – прибыль 109,8 млн. рублей).

При этом

45,8% общего числа организаций получили убыток в размере 1 319,5

млн. рублей. [2, с. 9]- Наиболее убыточными стали предприятия текстильного и швейного производства, химического производства, металлургического производства и производства готовых металлических изделий, производства машин и оборудования, оптовой и розничной торговли.

- С

прибылью 2011 год закончили предприятия сельского хозяйства, охоты и

лесного хозяйства, распределения электроэнергии газа и воды,

предприятия транспорта и связи. Среди обрабатывающих производств

положительный финансовый результат наблюдался среди предприятий по

обработке древесины и производства изделий из дерева, производства

резиновых и пластмассовых изделий, производства транспортных средств

и оборудования. По состоянию на 1 июня 2011 года в целом по

экономике региона доля рентабельных предприятий составила 54,2 %

всех хозяйствующих субъектов.

прибылью 2011 год закончили предприятия сельского хозяйства, охоты и

лесного хозяйства, распределения электроэнергии газа и воды,

предприятия транспорта и связи. Среди обрабатывающих производств

положительный финансовый результат наблюдался среди предприятий по

обработке древесины и производства изделий из дерева, производства

резиновых и пластмассовых изделий, производства транспортных средств

и оборудования. По состоянию на 1 июня 2011 года в целом по

экономике региона доля рентабельных предприятий составила 54,2 %

всех хозяйствующих субъектов.

- Сложившаяся ситуация должна способствовать расширению объемов кредитования в регионе, поскольку у предприятий области возникла потребность в заемных средствах для улучшения своего финансового положения.

- Социальные факторы оказывают непосредственное влияние на развитие банковской системы региона. Рост реальных денежных доходов населения и социальных выплат малообеспеченным слоям населения в итоге определяет динамику развития рынка розничных кредитов и депозитов.

- В настоящее время структура расходов бюджета Ивановской области характеризуется социальной направленностью. 15,8% всех расходов областного бюджета приходится на социальную сферу, по этому показателю регион занимает второе место в Центральном федеральном округе. [1] В качестве приоритетов социальной политики области администрация выдвигает повышение жизненного уровня населения, поддержку его наиболее незащищенных слоев, финансирование программ в области образования, здравоохранения, сферы культуры.

- Технологические факторы. Высокие технологии являются неотъемлемой частью успешного функционирования банковского сектора региона. IT-системы необходимы банкам для быстрого эффективного осуществления платежей внутри банковской системы, а также качественного финансового обслуживания своих клиентов.

- Растущим сегментом в банковском секторе Ивановской области является использование электронных технологий проведения платежей.

- Динамика развития рынка банковских карт в регионе позитивна, о чем свидетельствует рост количества банковских карт в обращении (см. Рис. 4), развитие инфраструктуры, предназначенной для выдачи наличных денежных средств, а также увеличение оборота денежных средств по ним.

- В 2011 году объем иностранных инвестиций составил порядка 265 млн. долл. США, что в четыре раза превышает объем инвестиций 2010 года. Такой рост связан с реализацией инвестиционных проектов по виду экономической деятельности «Обработка древесины и производство изделий из дерева».

Рис. 4. Эмиссия банковских карт в Ивановской области [2, c. 15]

-

- Однако, несмотря на отмечающийся в последнее время рост показателей обслуживания платежных карт, степень их проникновения в экономику Ивановской области остается низкой. Основным сдерживающим фактором развития платежей с использованием банковских пластиковых карт является недостаточно высокий уровень финансовой грамотности населения, отсутствие у большинства пользователей карт базовых знаний и навыков по использованию платежных карт в безналичных расчетах. В настоящее время самой распространенной операцией среди держателей банковских пластиковых карт является получение наличных денежных средств – 86% по количеству и 95% по сумме от общего объема совершаемых операций. [4, c. 11] Во многом это обусловлено большим количеством «зарплатных» проектов кредитных организаций для различных категорий населения (работников предприятий, студентов) предпочитающих практически сразу получать наличные деньги в банкоматах и пунктах выдачи наличных.

- Таким образом, недостаточное использование пластиковых карт в качестве платежного инструмента определяет потенциальные возможности банковской системы региона в этом направлении.

- В целом банковские учреждения Ивановской области объективно продолжают совершенствование современных банковских технологий и форм обслуживания реального сектора.

- Политические факторы. Развитие банковской системы региона напрямую зависит от стабильности политической обстановки. В Ивановской области в настоящее время активно ведется работа по развитию инновационных процессов в финансовой и промышленной сферах. Этому способствуют такие программы, как «Развитие малого и среднего предпринимательства Ивановской области на 2009-2013 годы», Региональная программа «Развитие конкуренции в Ивановской области до 2012 года», Программа социально-экономического развития Ивановской области на 2009-2013 годы, долгосрочная целевая программа «Улучшение инвестиционного климата в Ивановской области в 2012-2016 годах» и др.

- Развитие промышленности, стимулирование малого и среднего бизнеса, активная социальная поддержка населения, расширение инвестиционной деятельности, внедрение национальных проектов на территории области – все это создает предпосылки для расширения и совершенствования банковской деятельности в регионе, что будет способствовать повышению ее устойчивости.

- Применительно к банковской системе региона анализ конкурентной среды включает комплексную характеристику кредитных организаций региона. В настоящее время на региональном рынке банковских услуг Ивановской области функционирует 6 коммерческих банков, 14 филиалов, 3 представительства и 64 кредитно-кассовых и операционных офисов. Всего зарегистрировано 280 самостоятельных, обособленных и внутренних структурных подразделений кредитных организаций. В целом на территории области представлено 44 банка других регионов страны.[2, c. 16]

- По количеству зарегистрированных коммерческих банков (без учета г. Москва) Ивановская область наряду с Тверской занимает 3 место в Центральном федеральном округе после Московской и Ярославской областей.

- Обострение конкурентной борьбы ускоряет развитие банковского бизнеса. Региональные коммерческие банки стремятся диверсифицировать свою деятельность, находить новые формы взаимодействия с клиентами, применять индивидуальные подходы к решению финансовых проблем клиентов, проводить гибкую тарифную политику. Многие региональные банки имеют развитую и устойчивую сеть внутренних структурных подразделений на территории области. Их создание обусловливается необходимостью обслуживать местные мероприятия и действующие внутри региона финансовые потоки, а также кредитовать малые предприятия, фермерские хозяйства, частных предпринимателей и т.д. При этом приоритетными как для головного банка, так и для его подразделений остаются интересы одного региона.

- Подводя итог, следует отметить, что банковская система является необходимой составляющей хозяйственного комплекса региона. Коммерческие банки выполняют важную социальную функцию, удовлетворяя потребности населения и предприятий области в банковских услугах. Определение взаимного влияния банковской системы и реального сектора экономики, учет особенностей развития региональной экономики – существенное условие устойчивого развития региональной банковской системы.

- Литература:

- Однако, несмотря на отмечающийся в последнее время рост показателей обслуживания платежных карт, степень их проникновения в экономику Ивановской области остается низкой. Основным сдерживающим фактором развития платежей с использованием банковских пластиковых карт является недостаточно высокий уровень финансовой грамотности населения, отсутствие у большинства пользователей карт базовых знаний и навыков по использованию платежных карт в безналичных расчетах. В настоящее время самой распространенной операцией среди держателей банковских пластиковых карт является получение наличных денежных средств – 86% по количеству и 95% по сумме от общего объема совершаемых операций. [4, c. 11] Во многом это обусловлено большим количеством «зарплатных» проектов кредитных организаций для различных категорий населения (работников предприятий, студентов) предпочитающих практически сразу получать наличные деньги в банкоматах и пунктах выдачи наличных.

- Ивановская область в лидерах по расходам на социальную сферу – URL: http://www.ivreg.ru/news/articles/2718/ (дата обращения 14.01.2012)

- Информационно-статистический бюллетень за январь-июнь 2011 года // Центральный банк Российской Федерации, Главное управление по Ивановской области. – Иваново, 2011.

- Мастепанова, Д.А. Методология управления устойчивостью банковского сектора российской экономики : дисс. … канд. экон. наук : 08.00.10 / Мастепанова Диана Алексеевна. – М., 2000. – 167 с.

- Смирнова, И.А. Банковские карты в регионах России / И.А. Смирнова // Финансы и кредит. – 2008. – №28 (316). – С. 11

- Стратегия социально-экономического развития Ивановской области до 2020 года. – URL: http://invest.ivanovo.ru/climate/investicii/regionaljnye_programmy_ivanovskoj_oblasti/ (дата обращения 14.01.2012)

- Чугунов, А.В. Банковский сектор региона анализ факторов развития / А.В. Чугунов, Н.Н. Семкина // Деньги и кредит. – 2009. – №2. – С. 45