Финансовая устойчивость сельскохозяйственных организаций: анализ состояния Чувашии, Приволжского федерального округа и Российской Федерации

Автор: Михайлова Лариса Александровна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

II международная научная конференция «Инновационная экономика» (Казань, октябрь 2015)

Дата публикации: 23.09.2015

Статья просмотрена: 155 раз

Библиографическое описание:

Михайлова, Л. А. Финансовая устойчивость сельскохозяйственных организаций: анализ состояния Чувашии, Приволжского федерального округа и Российской Федерации / Л. А. Михайлова. — Текст : непосредственный // Инновационная экономика : материалы II Междунар. науч. конф. (г. Казань, октябрь 2015 г.). — Казань : Бук, 2015. — С. 53-55. — URL: https://moluch.ru/conf/econ/archive/170/8740/ (дата обращения: 26.04.2025).

Совершенствование деятельности и успешное развитие предприятий сельского хозяйства невозможно представить без формирования необходимого уровня финансовой устойчивости. Формирование финансовой устойчивости отдельной отрасли рассчитывается в соответствии с аналогичными показателями отдельно взятых предприятий.

Наличие необходимого уровня финансовой устойчивости является индикатором выживаемости и формирования стабильного положения сельскохозяйственного предприятия в соответствии со сложившимися рыночными условиями. Преимущественное положение предприятия на рынке формируется при наличии высокого уровня платежеспособности и финансовой устойчивости. Высокий уровень устойчивости предприятия позволяет более гибко реагировать на изменяющуюся рыночную конъюнктуру и позволяет снизить вероятность банкротства [2, c. 201].

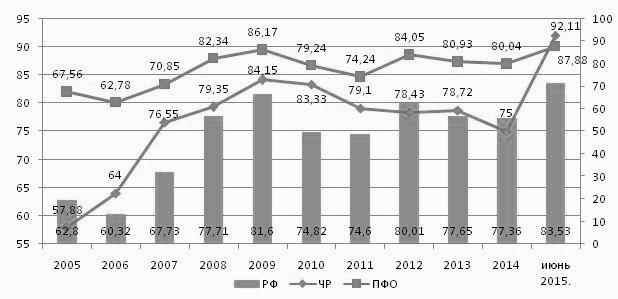

Финансовое положение предприятий также позволяет оценить текущую ситуацию отрасли. Значительная доля прибыльных предприятий в отрасли свидетельствует об эффективности и результативности деятельности. С целью оценки эффективности деятельности проанализируем удельный вес крупных и средних сельскохозяйственных организаций и предприятий Чувашской Республики в сравнении с аналогичными показателями по Приволжскому федеральному округу и Российской Федерации. Результаты оценки свидетельствуют о том, что за период с 2005 г. по июнь 2015 г. наблюдается разнонаправленная динамика удельного веса прибыльных сельскохозяйственных организаций как на территории Чувашской Республики, так и на территории ПФО и РФ (рис. 1).

Рис. 1. Удельный вес прибыльных сельскохозяйственных организаций в ЧР, ПФО и РФ за период 2005-июнь 2015 гг. [1]

Наиболее сложная ситуация в процессе деятельности сельскохозяйственных организаций наблюдалась в 2005 г., по итогам которой доля прибыльных предприятий на территории Чувашской Республики составляла всего 57,88 %, что намного ниже по сравнению с показателями ПФО (67,56 %) и РФ (62,8 %). В течение пяти лет (с 2005 г. по 2010 г.) наблюдается стабилизация сложившейся ситуации. Доля прибыльных организаций составила: в ЧР — 83,33 %, в ПФО — 79,24 %, в РФ — 74,82 %. Представленные данные свидетельствуют о том, что в Чувашии доля прибыльных организаций значительно превосходит аналогичные показатели в ПФО и РФ, что, в свою очередь, является положительным моментом в отрасли. Данные по состоянию на июнь 2015 г. свидетельствует о том, что фактическая деятельность сельскохозяйственных организаций Чувашии характеризуется большей эффективностью (доля прибыльных организаций 92,11 %) по сравнению со средним показателем ПФО (87,88 %) и РФ (83,53 %).

В процессе оценки финансовой устойчивости организаций и предприятий используются различные коэффициенты, позволяющие охарактеризовать основные изменения, происходящие в структуре капитала, эффективности и результативности его применения, уровень платежеспособности и кредитоспособности, а также запаса финансовой устойчивости [3, с. 198].

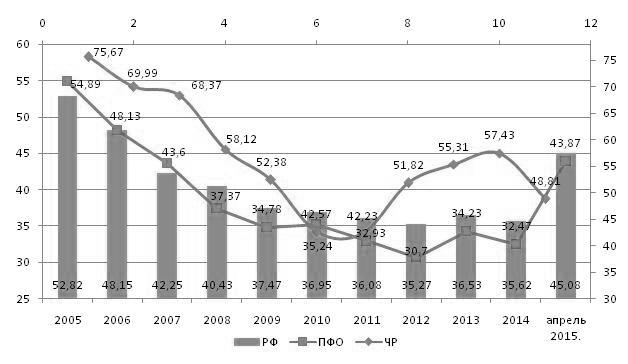

Особое внимание в деятельности сельскохозяйственных предприятий необходимо уделить показателю финансовой независимости, для оценки которого используется коэффициент автономии (рис. 2).

Рис. 2. Динамика коэффициента автономии в ЧР, ПФО, РФ за январь 2005 г. — апрель 2015 г. [1]

Представленные данные свидетельствуют о том, что сельскохозяйственные предприятия Чувашской Республики по сравнению с предприятиями ПФО и РФ характеризуются более высоким уровнем финансовой независимости. Так, по состоянию на январь 2005 г. в ЧР коэффициент автономии составлял 75,67 %, в то время как в ПФО и РФ значения составляли 54,89 % и 52,82 %. Наиболее критическая ситуация наблюдалась в 2010 г., в то время показатель автономии составлял: в ЧР — 42,57 %, в ПФО — 35,24 %, в РФ — 36,95 %. Тем не менее, сельскохозяйственные предприятия Чувашии характеризуются более высоким уровнем финансовой независимости. По состоянию на апрель 2015 г. наблюдается уменьшение уровня финансовой независимости до уровня: ЧР — 48,81 %, ПФО — 43,87 %, РФ — 45,08 %.

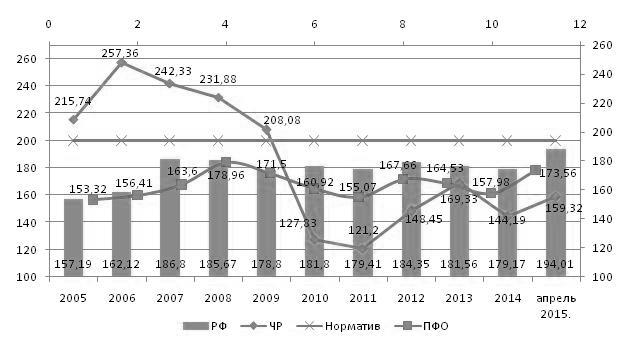

Оценка уровня платежеспособности определяется благодаря коэффициентам ликвидности (рис. 3).

Рис. 3. Изменение коэффициента текущей ликвидности в ЧР, ПФО и РФ за январь 2005 г. — апрель 2015 г. [1]

Нормативное значение коэффициента текущей ликвидности составляет 2,0. Значение показателя, превышающее данный норматив свидетельствует о нерациональной структуре капитала, что, в свою очередь, имеет прямую связь с замедлением оборачиваемости средств, которые вкладываются в приобретение запасов, а также свидетельствует о необоснованном увеличении дебиторской задолженности. Так, в период январь 2005 г. — январь 2009 г. в Чувашской Республике коэффициент текущей ликвидности превышает установленный норматив, это является отрицательным моментом и свидетельствует о проведении малоэффективной финансовой политики в процессе распоряжения активами и пассивами в сельскохозяйственных предприятиях [3, с. 202]. Данные по состоянию на январь 2011 г. свидетельствуют о резком снижении текущей ликвидности сельскохозяйственных предприятий (до 121,2 %), далее данный показатель показывает рост (до 159,32 % в апреле 2015 г.).

В рамках ПФО и РФ наблюдается более устойчивая ситуация показателя текущей ликвидности. Наиболее значительные скачки показателя зафиксированы в ПФО в январе 2008 г. (рост до 178,96 % и снижение в январе 2011 г. до 155,07 %). Средний показатель по России показывает наименьший показатель коэффициента текущей ликвидности в январе 2005 г, (157,19 %), наибольший показатель зафиксирован в апреле 2015 г. (194,01 %).

Таким образом, представленные данные свидетельствуют о том, что сельскохозяйственные предприятия Чувашской Республики по сравнению со средними показателями, сложившимися в Приволжском федеральном округе и Российской Федерации, показывают более высокие результаты деятельности. В то же время существуют проблемы, связанные с управлением финансовой устойчивостью и определением стратегий дальнейшего развития. Для регулирования сложившейся ситуации необходимо акцентировать внимание на разработке финансовой стратегии деятельности сельскохозяйственных организаций, что в перспективе позволит учесть все нюансы деятельности и обеспечить необходимый уровень финансовой устойчивости.

Литература:

1. Официальный сайт Федеральной службы государственной статистики, — Электронный ресурс, Режим доступа: www.gks.ru

2. Пуртова А. Ф. Исследование подходов к определению финансовой устойчивости [Текст] / А. Ф. Пуртова // Молодой ученый. — 2014. — № 15. — С. 200–203.

3. Пуртова А. Ф. Исследование методических подходов к определению и оценке финансовой устойчивости предприятия [Текст] / А. Ф. Пуртова // Молодой ученый. — 2014. — № 15. — С. 197–200.

4. Кирчанова М. Ю. Особенности применения коэффициентов при оценке финансовой устойчивости предприятия [Текст] / М. Ю. Кирчанова // Молодой ученый. — 2013. — № 3. — С. 227–229.