Оценка кредитного портфеля коммерческого банка (на примере ПАО «ВТБ 24»)

Автор: Чистотина Наталия Васильевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 02.12.2015

Статья просмотрена: 19031 раз

Библиографическое описание:

Чистотина, Н. В. Оценка кредитного портфеля коммерческого банка (на примере ПАО «ВТБ 24») / Н. В. Чистотина. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы IV Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). — Санкт-Петербург : Свое издательство, 2015. — С. 107-110. — URL: https://moluch.ru/conf/econ/archive/171/9271/ (дата обращения: 26.04.2025).

Предоставление кредитов — одна из основных функций банка, осуществляемая для финансирования деятельности государственных органов, бизнеса и физических лиц.

Общую совокупность кредитных вложений коммерческого банка, классифицированных по определенным критериям, принято называть кредитным портфелем. С позиции управления, кредитный портфель — это динамическое сочетание требований кредитного характера банка с обозначенными уровнями риска, доходности и ликвидности, обеспеченное собственным капиталом банка и структурированное таким образом, чтобы концентрация кредитного риска была минимальной.

Важнейшей задачей управления в коммерческом банке является оценка и постоянный мониторинг рискованности кредитного портфеля с целью снижения риска возможных потерь.

Проведем оценку кредитного портфеля коммерческого банка на примере ПАО «ВТБ 24», одного из крупнейших участников российского рынка банковских услуг. Данный банк входит в международную группу финансовую ВТБ и является вторым по величине розничным банком в России.

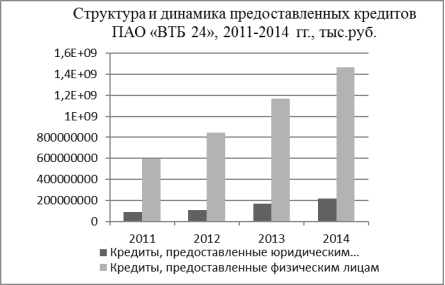

ПАО «ВТБ 24» специализируется на обслуживании физических лиц (87–88 % от общей суммы кредитов), ежегодно увеличивая объем кредитных вложений.

Рис. 1. Структура и динамика предоставленных ПАО «ВТБ 24» кредитов за 2011–2014 гг., тыс. руб.

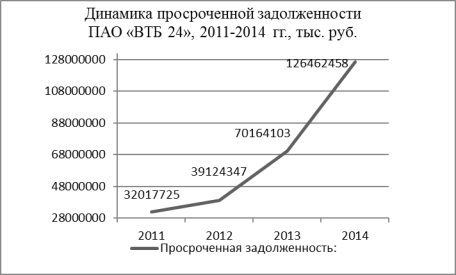

Анализ кредитного портфеля ПАО «ВТБ 24» выявил отрицательную динамику роста суммы просроченной задолженности, в целом за исследуемый период данный показатель увеличился почти в 4 раза.

Рис. 2. Динамика просроченной задолженности ПАО «ВТБ 24» за 2011–2014 гг., тыс. руб.

Определим степень рискованности кредитной деятельности ПАО «ВТБ 24» посредством расчета относительных показателей.

Таблица 1

Относительные показатели рискованности кредитного портфеля ПАО «ВТБ 24» за 2011–2014гг.

|

|

Коэффициент |

Оптим. значение |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

1 |

Общий коэффициент достаточности РВПС |

Не менее 20 % |

2,24 % |

2,21 % |

2,13 % |

2,35 % |

|

2 |

Показатель степени защиты банка от совокупного кредитного риска |

Отсутствует |

0,02 |

0,02 |

0,02 |

0,01 |

|

3 |

Коэффициент риска кредитного портфеля |

0,6–0,7 |

0,98 |

0,98 |

0,98 |

0,98 |

Общий коэффициент достаточности резерва на возможные потери по ссудам находится как соотношение суммы сформированных резервов на общую величину кредитных вложений банка. За весь исследуемый период данный показатель примерно в 10 раз ниже рекомендуемого значения — это означает, что у банка недостаточно резервов на покрытие возможного недополучения средств.

Показатель степени защиты банка от совокупного кредитного риска отражает соотношение абсолютной величины кредитного риска по ссудам (сумма фактически созданного РВПС) и величины собственных средств. Данный коэффициент не имеет как таковых нормативных значений и обычно полученные результаты сравниваются со значениями соответствующих показателей у конкурирующих банков или с установленным значением, принятым самим банком. Мы лишь можем отметить, что у ПАО «ВТБ 24» данный показатель практически неизменен и лишь за 2014 год произошло его снижение на 0,1.

Коэффициент риска кредитного портфеля показывает долю кредитных вложений, уменьшенных на величину прогнозируемых потерь, в общей сумме предоставленных кредитов. Данный коэффициент позволяет наиболее четко определить качество кредитного портфеля с позиции кредитного риска. Среднее рассчитанное значение ПАО «ВТБ 24» за исследуемый период находится на уровне 98 %, что позволяет судить о высоком качестве кредитного портфеля с точки зрения возвратности (восстановления) выданных ссуд. Также можно полагать, что кредитный портфель сформирован за счет кредитов «повышенного качества» (стандартных и нестандартных), при которых коэффициент риска кредитного портфеля минимален, а прогнозируемые потери фактически равны 0.

Кроме относительных показателей, которые коммерческий банк рассчитывает для самостоятельного контроля степени риска кредитного портфеля, существуют нормативы, размер которых постоянно отслеживает Банк России. Расчет данных показателей регламентируется Инструкцией Банка России № 139-И [1].

Таблица 2

Нормативы рискованности кредитного портфеля ПАО «ВТБ 24» за 2011–2013гг., в соответствии с требованиями Банка России

|

|

Норматив |

Оптим. значение |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

1 |

Максимальный размер риска на одного заемщика (или группу связанных заемщиков) H6 |

Максимум 25 % |

max-21,4; min-0,2 |

max-12,9; min-0,1 |

max-14; min-0,1 |

|

2 |

Максимальный размер крупных кредитных рисков H7 |

Максимум 800 % |

48,5 |

38,5 |

63,6 |

|

3 |

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) |

Максимум 50 % |

0 |

0 |

0 |

|

4 |

Норматив совокупной величины риска по инсайдерам банка (Н10.1) |

Максимум 3 % |

1,2 |

0,6 |

0,4 |

Проведенные нами расчеты показывают, что кредитный портфель ПАО «ВТБ 24» соответствует всем требованиям, установленным Банком России.

Следующим этапом анализа кредитного портфеля является оценка его «проблемности», то есть наличие просроченной задолженности.

Таблица 3

Оценка проблемности кредитного портфеля физических лиц ПАО ВТБ24 за 2011–2014 гг.

|

|

|

Оптим. значение |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

1 |

Показатель доли просроченной задолженности в активах банка |

Не более 1–2 % от совокупных активов |

1,4 % |

1,3 % |

1,8 % |

1,9 % |

|

2 |

Коэффициент проблемности кредитов |

Чем меньше, тем выше качество кредитного портфеля |

5,4 |

4,6 |

6,0 |

8,6 |

|

3 |

Коэффициент покрытия убытков по ссудам |

Больше 1 |

0,4 |

0,5 |

0,4 |

0,3 |

|

4 |

Коэффициент темпов погашения просроченных кредитов |

|

1,5 |

1,5 |

1,4 |

1,3 |

В результате проведенных расчетов были выявлены следующие проблемы:

динамика увеличения доли просроченной задолженности в общей сумме активов банка;

рост коэффициента проблемности кредитов, т. е. возрастает доля просроченных кредитов в совокупной величине предоставленных кредитов;

острая недостаточность резервов на возможные потери по ссудам;

замедление темпов погашения просроченных кредитов.

Одним из важных условий формирования сбалансированного кредитного портфеля является тщательная оценка его обеспеченности.

Таблица 4

Оценка обеспеченности кредитных вложений и оценка кредитной активности ПАО «ВТБ 24» за 2011–2014 гг.

|

|

|

Оптим. значение |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

Оценка обеспеченности кредитных вложений банка |

||||||

|

1 |

Общий коэффициент обеспеченности |

Больше либо равно 1 |

1,2 |

1,2 |

1,15 |

1,14 |

|

2 |

Коэффициент имущественной обеспеченности |

Не менее 50 % |

48,4 |

46,3 |

47,6 |

45,7 |

|

Оценка кредитной активности банка |

||||||

|

1 |

Коэффициент опережения |

Больше либо равно 1 |

|

1,1 |

1,1 |

0,75 |

|

2 |

Коэффициент «агрессивности-осторожности» кредитной политики банка |

Больше 70 % — политика агрессивная; меньше 60 % — политика осторожная |

41,4 |

43,4 |

44,1 |

41,6 |

|

3 |

Показатель соотношения кредитных вложений к собственным средствам банка |

Не более 80 % |

76,2 |

86,1 |

99,6 |

50,5 |

Как видно из таблицы 4, обеспеченность кредитного портфеля снижается. Коэффициент имущественной обеспеченности, отражающий уровень покрытия кредитных вложений наиболее стабильным видом обеспечения — имуществом, ниже нормативного значения.

Анализ кредитной активности позволяет характеризовать кредитную политику ПАО «ВТБ 24» как осторожную с угрозой недополучения прибыли и возникновения убытков (темпы роста активов выше темпа роста кредитных вложений).

Таким образом, диагностика кредитного портфеля ПАО «ВТБ 24» позволила выявить следующие проблемы:

снижение кредитной активности;

увеличение просроченной задолженности и рост «проблемных» кредитов;

острый дефицит резервов на возможные потери по ссудам;

недостаток обеспечения по предоставленным кредитам.

Литература:

- Инструкция Банка России от 03.12.2012 N 139-И (ред. от 01.09.2015) «Об обязательных нормативах банков»