Анализ состояния финансового и банковского сектора Российской Федерации 2008–2016 гг.

Автор: Соболь Михаил Сергеевич

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

IV международная научная конференция «Экономическая наука и практика» (Чита, апрель 2016)

Дата публикации: 03.04.2016

Статья просмотрена: 5312 раз

Библиографическое описание:

Соболь, М. С. Анализ состояния финансового и банковского сектора Российской Федерации 2008–2016 гг. / М. С. Соболь. — Текст : непосредственный // Экономическая наука и практика : материалы IV Междунар. науч. конф. (г. Чита, апрель 2016 г.). — Чита : Издательство Молодой ученый, 2016. — С. 32-37. — URL: https://moluch.ru/conf/econ/archive/173/10230/ (дата обращения: 24.04.2025).

Я хотел бы произвести акцент на динамику изменения внутренних банковских показателей, которые наибольшим образом зависели от изменения внешнеэкономической конъюнктуры. А именно, исследовать активы и пассивы банковского сектора Российской Федерации с целью выявить взаимоотношение внешнеэкономической деятельности с деятельностью первых 30-ти ведущих банков РФ для каждого показателя в отдельности.

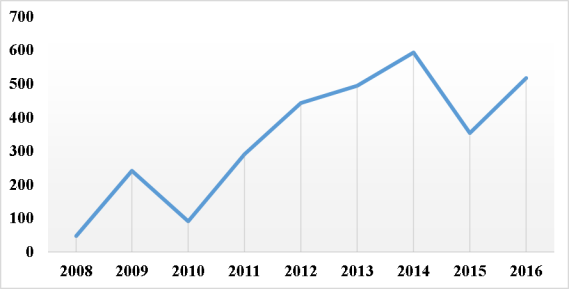

Предлагаю начать с графика рис. 1, на котором изображено изменение чистой прибыли банков. [1]

Рис. 1. Динамика чистой прибыли 2008–2016 гг., млрд. рублей [1]

Анализ динамики чистой прибыли банковского сектора топ-30 ведущих российских банков показывает, что в момент после кризисного периода 2010–2014 годов в российской экономике произошло возрастание притока банковских ресурсов, и деятельность нашим банков была рентабельна и окупаем. На текущем периоде 2015–2016 годов замечен резкий скачок движения банковской прибыли по причине необходимой резкой экономической перестройки сектора под воздействием западных финансовых санкций.

Анализ тренда говорит о возрастании прибыли с 2009 по 2014 год, однако период с 2014 по 2016 года говорит и снисходящем тренде — снижении банковской прибыли для будущих периодов.

Следующий показатель для анализа динамики представлен на рис. 2 и является динамикой показателя чистых активов банковского сектора и кредитного портфеля топ-30 ведущих банков РФ. [2]

Рис. 2. Динамика чистых активов и кредитного портфеля банковского сектора РФ, 2008–2016 гг., млрд. рублей [2]

Исследуя данный график, можно сделать вывод, что на всем периоде движения данных прямых мы видим рост чистых активов банковского сектора Российской Федерации. Это является положительным фактором для деятельности экономического сектора.

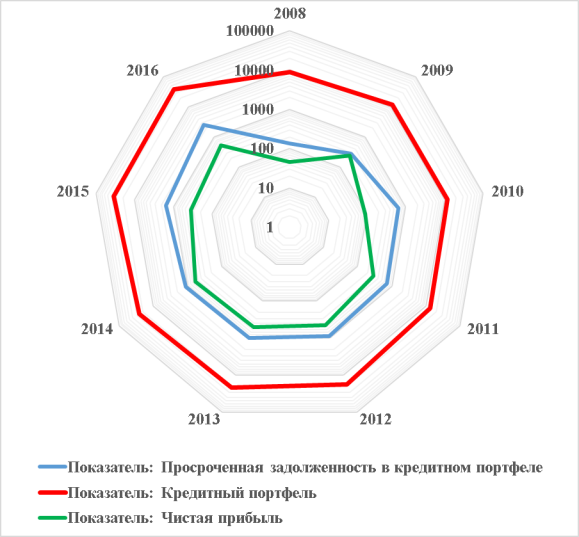

Однако стоит отметить, что общий кредитный портфель также имеет тенденцию к возрастанию, но ближе к 2014–2016 годам, когда началась чистка банковского сектора. [3] Данная иллюстрация представлена на рис. 3.

Рис. 3. Соотношение динамики просроченной задолженности в кредитном портфеле (дефолты по кредитам) с общим уровнем кредитного портфеля и чистой прибыли, 2008–2016 гг., млрд. рублей [Источник: Расчеты автора в программе MSOfficeExcel 2016]

По полученным результатам на графике рис. 3 видно, что общий уровень кредитного портфеля имеет тенденцию к приросту, однако и просроченная задолженность (дефолты по кредитам) также приросла в значительном количестве из-за кризисных периодов. Стоит отметить, что общий уровень чистой прибыли банков не покрывает с 2009 года просроченную задолженность по кредитному портфелю, что является одним из негативных показателей для банковской структуры в целом.

Для исследования структуры баланса банковского сектора стоит отметить, что на графике рис. 4 изображена динамика изменения показателя вкладов физических лиц (сбережения населения государства) и банковских вложений в ценные бумаги на финансовом рынке с 2008 по 2016 года. [4]

Рис. 4. Динамика уровня вкладов физических лиц и вложений в ценные бумаги в банковской системе РФ, 2008–2016 гг., млрд рублей [4]

По текущем анализу рис. 4 видно, что за период прошедших восьми лет как вложения в ценные бумаги, так и вклады физических лиц в рублевом эквиваленте выросли в значительном количестве. Это говорит о вовлеченности населения в деятельность банковского сектора, а, следовательно, зависимости ВВП на душу населения от финансовых результатов банковского и финансового сектора государства.

На рис. 5 изображена динамика инфляции и реальной процентной ставки на банковском рынке.

Рис. 5. Динамика инфляции и реальной процентной ставки, 2000–2014, % [5]

По графику рис. 5 видно, что инфляция всегда, лишь за исключением периода 2009, а также периода 2015 года, когда произошел резкий скачок ставок по банковским продуктам [5], покрывала реальную процентную ставку, а, следовательно, вложения в российских рублях обесценивались.

Таким образом, по проведенному в данном разделе анализу можно сделать вывод, что общее состояние банковского сектора РФ находится в стабильном положении, однако в случае, если санкционная политика западных государств будет продолжена, а уровень цены на нефть и стоимости рубля снижаться при повышении базовой ставки ЦБ и росте дефолтов по кредитному портфелю банковского сектора продолжаться, то, вскоре, мы можем увидеть значительное ухудшение общей экономической ситуации и серьезный кризис в банковском сектора. Это произойдет в первую очередь потому, что банковская прибыль будет снижаться и не покрывать взаимные просроченные задолженности по кредитному портфелю — это как результат: снижение ликвидности банковского сектора в целом.

В табл. 1 представлены данные, благодаря которым была сформирована зависимость чистой прибыли от факторов признаков.

Таблица 1

Исходные данные для регрессионного анализа зависимости чистой прибыли банковского сектора вмлрд. рублей

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Показатель: Чистая прибыль |

47 |

241 |

91 |

291 |

444 |

495 |

594 |

354 |

518 |

|

Показатель: Кредитный портфель |

8859 |

11703 |

11846 |

13603 |

17982 |

21600 |

26087 |

34352 |

38376 |

|

Показатель: Вложения вценные бумаги |

1361 |

1412 |

2685 |

3716 |

4104 |

4477 |

5205 |

6416 |

8117 |

|

Показатель: Вклады физических лиц |

3770 |

4469 |

5697 |

7421 |

8928 |

10706 |

13150 |

14554 |

18922 |

|

Показатель: Активы нетто |

12613 |

18211 |

19449 |

22771 |

29010 |

34741 |

42106 |

60592 |

65991 |

|

Показатель: Просроченная задолженность вкредитном портфеле |

138 |

273 |

658 |

734 |

870 |

986 |

1095 |

1568 |

2495 |

|

Цена нефти, $ |

92 |

46 |

71 |

101 |

111 |

116 |

106 |

53 |

35 |

|

Курс USD/RUR |

24 |

36 |

30 |

30 |

30 |

30 |

35 |

69 |

76 |

Банковская прибыль — один из важнейших показатель эффективности работы финансового и банковского секторов российской экономики. Оценка факторов признаков банковской прибыли из данного списка позволит осмотреть состояние финансового сектора российской экономики в результате воздействия санкций или прохождения иных кризисных периодов.

По полученным данным удалось построить следующую регрессионную зависимость в формуле (1).

![]() (1)

(1)

Где:

![]()

![]()

![]()

![]()

![]()

![]() Уровень просроченной кредитной задолженности

Уровень просроченной кредитной задолженности

![]()

![]()

Правильность построения зависимости проверена уровнями решения метода наименьших квадратов и критерием Фишера. Табличное значение гораздо меньше полученного практического значения. Следовательно, гипотеза о равномерном распределении отвергается, принимается альтернативная гипотеза.

Из данных, которые были получены в результате построения уравнения регрессии можно сказать, что в большей степени наша банковская структура зависит от уровня кредитного портфеля и вложений в ценные бумаги. Иными словами, от финансовой деятельности банковского сектора. Платежи по кредитам, которым возвращаются в банк равномерными аннуитетными платежами формируют уровень доходов от банковской деятельности.

Отрицательные коэффициенты для показателей уровня вкладов физических лиц, уровня чистых активов, уровня просроченной кредитной задолженности определяются внутренними экономическими факторами и состоянием национальной экономики. А факторы уровня цены на нефть и курса национальной валюты к доллару США — внешнеэкономическими факторами.

Отсюда следует, что образование банковской прибыли при существующих условиях потребительской экономики, зависит от уровня цены на нефть и уровня курса национальной валюты. Иными словами, от внешнеэкономических факторов, которые создают возможность нашему банковскому сектору участвовать в финансовой деятельности мировой экономики: привлекать долгосрочные и краткосрочные займы, использовать производные финансовые инструменты с целью получения прибыли и формировать стабильную российскую банковскую систему для взаимодействия с бизнесом и населением.

Таким образом, чем больше изменяется цена на нефть и курс рубля, тем сильнее снижается чистая прибыль российского банковского сектора, что может отрицательно сказаться на всем финансовом секторе Российской Федерации.

Литература:

- Финансовые показатели банковского сектора РФ [Электронный ресурс] Режим доступа: http://www.banki.ru/banks/ratings/?PROPERTY_ID=30

- Активы нетто и Кредитный портфель [Электронный ресурс] Режим доступа: http://www.banki.ru/banks/ratings/?PROPERTY_ID=10

- ЦБ проводит очистку банковского сектора РФ [Электронный ресурс] Режим доступа: http://rusevik.ru/news/143227

- Уровень вкладов физических лиц и вложений в ценные бумаги в банковской системе РФ [Электронный ресурс] Режим доступа: http://www.banki.ru/banks/ratings/?PROPERTY_ID=60

- Резкий скачок ставок по банковским продуктам [Электронный ресурс] Режим доступа: http://subscribe.ru/group/banki-lyuboj-opyit-vzaimodejstviya/7961913/

- Russia Indicators All [Электронный ресурс] Режим доступа: http://data.worldbank.org/indicator