Экономика и управление качеством на предприятии

Автор: Шварик Вера Федоровна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

V международная научная конференция «Экономика, управление, финансы» (Краснодар, август 2015)

Дата публикации: 03.08.2015

Статья просмотрена: 1827 раз

Библиографическое описание:

Шварик, В. Ф. Экономика и управление качеством на предприятии / В. Ф. Шварик. — Текст : непосредственный // Экономика, управление, финансы : материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар : Новация, 2015. — С. 111-114. — URL: https://moluch.ru/conf/econ/archive/204/8638/ (дата обращения: 25.04.2025).

Нельзя экономить на качестве, ибо качество и есть экономия.

Эдвард Деминг

Обеспечение качества продукции связано с затратами. Качество продукции должно гарантировать потребителю удовлетворение его запросов, ее надежность и экономию затрат. Эти свойства формируются в процессе всей воспроизводственной деятельности предприятия, на всех ее этапах и во всех звеньях.

Согласно международному стандарту ISO 9000 «качество продукции» — это совокупность характеристик объекта, относящихся к его способности удовлетворять установленные или предполагаемые потребности.

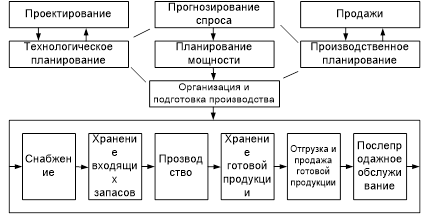

На рисунке 1 показана цепочка формирования затрат и стоимости товара или услуги.

Рис.1. Цепочка формирования затрат и создание стоимости продукции

Такая цепочка позволяет конкретизировать принцип гарантии качества и увидеть, когда, т. е. на каком этапе деятельности, и где, в каком подразделении, он реализуется. Поскольку за каждый этап и подразделение несет ответственность руководитель, становится ясно, кто отвечает за качество продукции.

Управление качеством продукции должно осуществляться систематично, т. е. на предприятии должна функционировать система управления качеством продукции, представляющая собой организационную структуру, четко распределяющую ответственность, процедуру и ресурсы, необходимые для управления качеством.

Усиление мировой конкуренции и факторы глобализации, усложнение производственного процесса побуждают предприятия брать на вооружение новые подходы к учету и оперативному анализу затрат и результатов своей деятельности.

Применяемые подходы и методы в управлении комплексом корпоративных затрат могут стать определяющими для успеха в конкурентной борьбе.

Для эффективной организации управления комплексом затрат предприятия необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это способствует не только объективному учету и планированию затрат, но и более точному их анализу, а также выявлению определенных соотношений между отдельными видами затрат, исчислению степени их влияния на уровень себестоимости и рентабельности.

Практика выделяет 3 основные цели для различных случаев: исчисление и оценка себестоимости продукции или услуг; планирование, ценообразование и принятие управленческих решений в специфических обстоятельствах; контроль регулирование по центрам ответственности.

Экономические категории качества проявляются:

1) Через прибыль производителя от продажи качественного изготовленного продукта;

2) Через прибыль производителя на обеспечение ожидаемого потребителя качества.

Эти затраты помимо затрат на проектирование и изготовление продукта включают также затраты на сервисное обслуживание потребителя при поставке ему качественного продукта и поддержание этого качества в течение гарантийного срока службы.

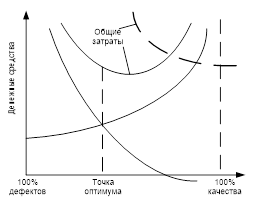

Обеспечение высокого качества при минимальной себестоимости продукта во многом зависит от умело организованного управления финансовой деятельностью предприятия, включающего и управление стоимостью качества. Фактически все организации используют управление финансовой деятельностью, которое включает анализ взаимоотношений постатейных затрат и последствия их осуществления. Традиционная точка зрения на стоимость качества показана на рисунке 2.

Рис. 2. Традиционная модель оптимальной стоимости качества

По оси абсцисс отложено количество дефектной или качественной продукции в процентах. Денежные средства, затрачиваемые производителям и потребителями на единицу продукции, соответствующие определенному качеству, отложены по оси ординат. При 100 %-ной дефектности готовой продукции, т. е. продукции, которой потребитель не воспользуется, производитель затратит средства на ее изготовление за счет стоимости использованных материалов и электроэнергии, амортизации оборудования, оплаты труда рабочих и т. п. Эти затраты уже не вернутся производителю и будут составлять его издержки на производство некачественной продукции. Общие затраты на качество определяются суммированием затрат производителя и потребителя.

Постоянное внимание должно уделяться издержкам на несоответствие. Именно на исправление брака приходится львиная доля всех издержек. Анализ типичных расходов на качество показывает, что затраты, связанные с дефектами, в несколько раз превышают затраты на инспекцию. Для большинства случаев справедливы соотношения, приведенные в таблице 1.

Таблица 1

Относительные доли элементов затрат на качество

|

№ п/п |

Элементы затрат на качество |

Доли суммарных затрат, % |

|

1 |

Издержки на внутренний брак с4 |

25…40 |

|

2 |

Издержки на внешний брак с3 |

25…40 |

|

3 |

Затраты на инспекцию с2 |

10…50 |

|

4 |

Превентивные затраты с1 |

0,5…5 |

Из таблицы видно, что примерно 50–80 % всей стоимости качества составляют издержки на производство и последующие исправления брака. Производитель должен сосредоточить свое внимание на полном исключении дефектов. Дефектность — это единственный враг производителя, из-за которого он несет издержки в производстве, причем враг, которого можно легко обнаружить и уничтожить. Для того чтобы избежать неоправданных издержек, производитель должен делать правильные вещи правильно, в нужное время, в нужном месте и с первого раза.

Для учета денежных средств, затрачиваемых на качество, организацией в целом и ее подразделениями в частности ежемесячно составляются отчеты о затратах на качество.

Качество заказывается по существу потребителем, который хочет иметь изделия или услуги, в течение всего срока их службы соответствующих его потребностям, ожиданиям по цене, имеют соответствующую ценность. Для решения этой проблемы применяется метод структурирования функции качества (СФК).

Процесс СФК состоит из 4 фаз:

1. Планирование и разработка изделия.

2. Структурирование проекта.

3. Планирование технологического процесса.

4. Планирование производства.

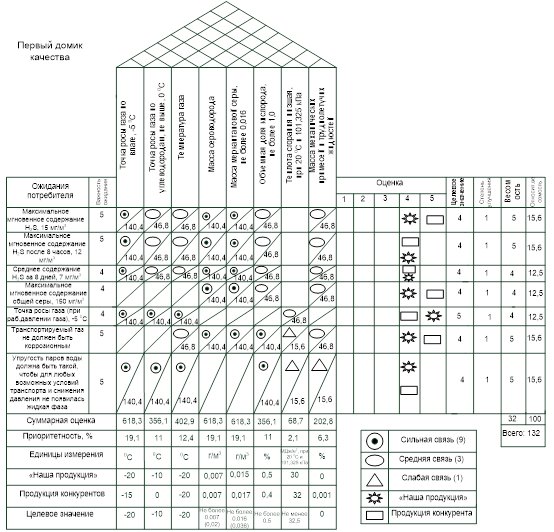

Метод СФК — экспертный метод, использующий табличный способ представления данных, причём со специфической формой таблиц, которые получили название «домов качества». Всего существует 4 «дома качества», первый из них представлен на рис. 3.

Рассмотрим алгоритм применения СФК на примере использования «Природного газа».

Этап 1. Определение ожиданий потребителей.

Здесь определяют конкретную группу потребителей, составляют реестр установленных и предполагаемых потребностей потребителей, а также оценивают приоритетность этих ожиданий с использованием, например, весовых коэффициентов.

Этап 2. Определение сравнительной ценности продукции.

Выпускаемая фирмой продукция сравнивается с одним или несколькими лучшими видами конкурирующей продукции.

Этап 3. Установление целей проекта.

Экспертной группой определяются Целевые значения для каждого ожидания потребителей продукции; далее рассчитывают Степень улучшения; Весомость и Относительную весомость.

Этап 4. Подробное описание технических характеристик продукции.

После окончания этапа работы, связанного с визуализацией и оценкой весомости ожиданий потребителей, необходимо решить, какобеспечить выполнение этих ожиданий на практике.

Этап 5. Заполнение матрицы связи.

Изучается сила влияния технических характеристик продукции на выполнение ожиданий потребителя. Для этого применяется матрица связей, которая является центральной частью «дома качества». Затем рассчитывают Значимость взаимосвязи, Суммарную оценку по каждому столбцу матрицы связей, а также Приоритетность технических характеристик.

Этап 6. Заполнение корреляционной матрицы.

Строится корреляционная матрица или так называемая «крыша» «дома качества», в которой указываются взаимосвязи между самими инженерными характеристиками. При этом в каждой ячейке, соответствующей определённой паре технических характеристик, ставится значок, характеризующий силу взаимосвязи (● — сильная; ○ — средняя; Δ — слабая).

Этап 7. Технический анализ.

Заполняется «подвал» «дома качества».

Этап 8. Определение целевых значений.

Целевые значения технических характеристик продукции определяют экспертным методом на основе имеющихся данных с учётом их приоритетности.

Аналогичным образом строятся второй, третий и четвёртый «дома качества», с помощью которых вырабатываются рекомендации по улучшению качества исследуемой продукции.

Рис. 3. Пример первого «Домика качества»

В результате проведения анализа с применением четырех «домов качества» разрабатываются определенные требования к оборудованию и технологическим операциям производства, которые включаются в качестве неотъемлемых частей в стандартные рабочие инструкции для каждого шага производственного процесса.

Заключение

В условиях рыночной экономики обеспечение качества производимой продукции, является залогом того, что предприятие выживет, останется на плаву, не прекратит свое существование.

Управление качеством на производстве можно рассматривать также как форму управления инновационной деятельностью, направленной в большей степени на совершенствование выпускаемой продукции (работ, услуг).

Хорошо организованная система контроля ведет к минимизации некачественной продукции, поступившей на рынок, что с учетом соответствующего роста имиджа компании как «качественной» ведет к улучшению ее показателей за счет расширения сектора рынка.

Производство продукции более высокого качества по сравнению с заменяемой должно сопровождаться и повышением эффективности производства за счет снижения затрат. В качестве показателей эффективности достаточно широко применяют систему показателей рентабельности, исчисляемых как отношение в общем виде прибыли к затратам.

Литература:

1. Волков О. И., Скляренко В. К. Экономика предприятия: Курс лекций. — М.: ИНФРА-М, 2002. — 280 с. — (Серия «Высшее образование»).

2. Управление качеством: Учебник для вузов /С. Д. Ильенкова, Н. Д. Ильенкова и др.; — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2006. — 334 с.

3. Коноплев С. П. Управление качеством: Учеб. пособие. — М.: ИНФРА-М, 2009. — 252 с.

4. Ерижев, М. К. Сравнительный анализ основных подходов к управлению затратами современной компании/ М. К. Ерижев// ФБК. — 2007. — № 10. — С.57–62.