Состояние и перспективы развития газового комплекса России

Авторы: Кисленок Александра Анатольевна, Токмаков Егор Александрович

Рубрика: 7. Отраслевая экономика

Опубликовано в

Дата публикации: 03.12.2016

Статья просмотрена: 3441 раз

Библиографическое описание:

Кисленок, А. А. Состояние и перспективы развития газового комплекса России / А. А. Кисленок, Е. А. Токмаков. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы V Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2016 г.). — Санкт-Петербург : Свое издательство, 2016. — С. 39-45. — URL: https://moluch.ru/conf/econ/archive/219/11584/ (дата обращения: 25.04.2025).

В статье рассмотрено состояние и перспективы развития газового комплекса России, проанализирована динамика инвестиций в развитие газовой инфраструктуры. Выделены основные факторы, гарантирующие долгосрочный спрос на газ в мире.

Ключевые слова: газовый комплекс, добыча газа, экспорт газа, АТР

В настоящее время газовый комплекс России занимает ключевую позицию в развитии экономики страны, обеспечивая 20 % всех поставок газа на мировой рынок и более 20 % поступлений в государственный бюджет [7]. Согласно данным министерства энергетики Российской Федерации, добычу природного и попутного нефтяного газа на территории страны, по состоянию на 01.01.2016 г., осуществляют 257 добывающих предприятий, из которых более 30 % входят в структуры, связанные с вертикально-интегрированными компаниями нефтяной промышленности (рис.1).

Рис. 1. Структура участников добычи газа в 2016 г.

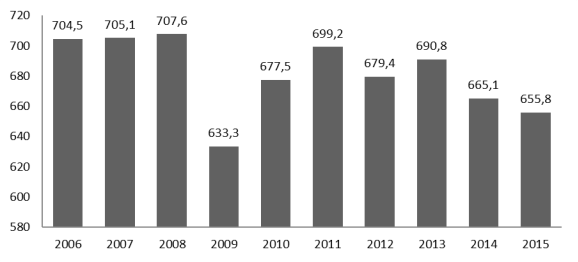

Объем поставок газа в 2015 г. на внутренний и внешний рынок, включая 19,1 млрд м3 добытого и закупленного Газпром (ПАО) в Туркмении и Узбекистане по соглашению о разделе продукции и заключенных долгосрочных соглашениях о сотрудничествах в этой отрасли, уменьшился и составил чуть более 655 млрд м3 (рис.2). Несмотря на это, Российская Федерация по объемам экспорта газа продолжает удерживать 1 место в мире с совокупной долей в 21,2 % от мирового потребления [4].

Рис. 2. Динамика поставок российского газа в 2006–2015 гг, млрд м3.

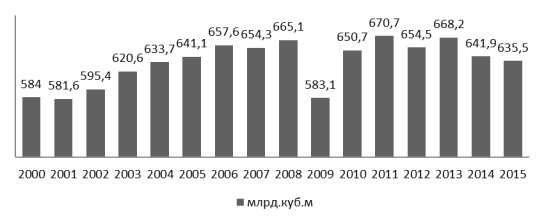

В целом газовую промышленность за период с 2000–2015 гг. характеризуют высокие объемы добычи с темпом прироста около 9 %. В 2015 г. произошло снижение объемов добычи газа по сравнению с 2014 г. на 1 % или до 635,5 млрд м3 (рис.3.). Объемы добычи природного газа также продемонстрировали спад с 569,4 в 2014 г. до 556,9 млрд м3 в 2015 г. или на -2,2 % в абсолютном выражении [4].

Рис. 3. Динамика добычи газа в России с 2006 по 2015 гг., в млрд м3

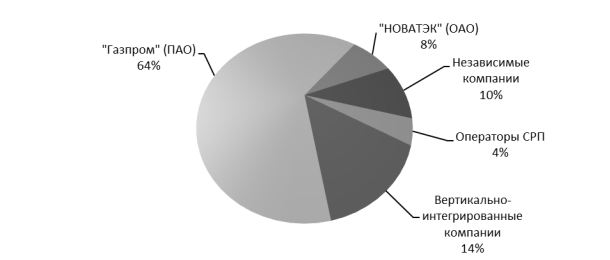

Среди операторов СРП падение газодобычи составило 0,1 процентных пункта (далее — п.п.), в «Газпром» (ПАО) 3,4 п.п. и в «НОВАТЭК» (ОАО) — 0,2 п.п. Другие участники газодобычи напротив продемонстрировали рост: вертикально-интегрированные компании на 1,1 п.п., независимые компании — 2,6 п.п. При этом в структуре производителей более 63 % добычи газа обеспечили компании, связанные с «Газпром» (ПАО), а независимые компании менее 10 % (рис.4). Вместе с тем, по объему добычи газа Россия занимает второе место в мире (16,7 % мировой добычи), уступая с 2009 г. США (20,2 %) [1].

Рис. 4. Структура газодобычи по группам компаний в 2016 г.

По нашему мнению снижение объемов добычи и поставок российского газа в 2015 г. произошло, во-первых, за счет уменьшения спроса на внутреннем рынке страны: доля внутреннего потребления упала на -1,2 п.п. и закрепилась на уровне 443,3 млрд м3 (67,7 % от общего объема поставок и является вторым в мире показателем после США), вследствие сокращения внутреннего спроса на газовое топливо, обусловленное как климатическими предпосылками (относительно теплые погодные условия отопительных сезонов 2014— 2015 гг.), так и падением промышленного производства. В структуре поставок наибольшее сокращение продемонстрировал сектор электроэнергетики на 6,5 % (-10,6 млрд м3), коммунально-бытовой и промышленный сектор 1,2 % (-3,1 млрд м3).

Во-вторых, по причине снижения объемов отгрузок в страны СНГ на до 34,1 млрд м3. При этом уменьшение поставок на 6,6 млрд м3 или 45,8 % в Украину по сравнению с 2014 г. стало возможным благодаря кризису в отношениях с Россией [4].Экспорт газа в страны дальнего зарубежья, напротив, возрос на 12,3 млрд м3 (+7,4 % по отношению к 2014 г.), в страны Западной Европы экспорт увеличился на +12,0 млрд м3 (+8,2 % к 2014 г.). Всего доля экспорта составила 32,3 % или 211,5 млрд м3 от общего объема соответственно.

Доля попутного нефтяного газа (далее ПНГ) в добыче газа, которая возросла с 11,3 % в 2014 г. до 12,4 % в 2015 г. (табл.1)

Таблица 1

Добыча иполезное использование ПНГ вразрезе компаний, млрд м3

|

Компании, предприятия |

Добыча ПНГ в 2015г. |

Тпр к 2014г. |

Полезное использование,% |

||

|

% |

+/- |

2015 |

+/- к 2014г. |

||

|

ВИНК |

61 399,9 |

+ 10,1 |

+ 5 657,7 |

89,1 |

+ 4,1 |

|

«НК-Роснефть» (ПАО) |

31 246 |

+ 16,4 |

+ 4 393,1 |

87,7 |

+ 7,4 |

|

«Лукойл» (ПАО) |

10 238,7 |

+ 6,3 |

+ 603,7 |

92,1 |

+ 2,3 |

|

Операторы СРП |

10 149 |

- 7,4 |

- 809,6 |

96,2 |

-0,5 |

|

«Сургутнефтегаз» (ОАО) |

9 487,1 |

+ 1,1 |

+ 106,1 |

99,4 |

+ 0,2 |

|

«Газпром нефть» (ПАО) |

6 509,1 |

+ 6,2 |

+ 380,3 |

79,6 |

- 0,8 |

|

Независимые производители |

4 355,2 |

+ 8,9 |

+ 354,4 |

63,8 |

- 2,7 |

|

«Газпром» (ПАО) |

1 873,5 |

+ 31,1 |

+ 444,5 |

96 |

+ 2 |

|

НК «Русснефть» (АО) |

1 492,6 |

+ 2,4 |

+ 35,5 |

94 |

+ 0,9 |

|

«Татнефть» (ПАО) |

916,2 |

+ 3,3 |

+ 28,9 |

94,6 |

0 |

|

«НГК «Славнефть» (ПАО) |

915,7 |

+ 5,2 |

+ 44,9 |

86,4 |

+ 5,7 |

|

НОВАТЭК (ОАО) |

790,9 |

+ 101,7 |

+ 398,9 |

96,1 |

+ 2,1 |

|

АНК «Башнефть» (ПАО) |

594,5 |

+ 12,3 |

+ 65,3 |

74,8 |

- 0,2 |

|

Итого |

78 568,5 |

+ 8,3 |

+ 6045,9 |

88,2 |

+ 2,7 |

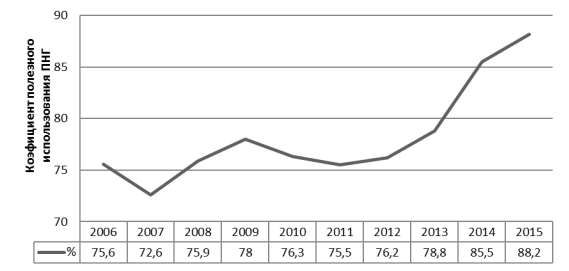

Кроме того, коэффициент полезного использования ПНГ увеличился в 2015 г. по сравнению с 2014 г. с 85,5 % до 88,2 % (рис.5). Основной задачей отрасли по-прежнему остается увеличение полезного использования попутного нефтяного газа до 95 % [4].

Рис. 5. Динамика коэффициента полезного использования ПНГ, %

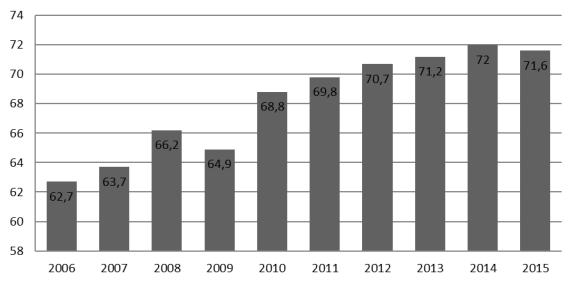

Анализируя работу газоперерабатывающей промышленности в 2015 г. отметим, что всего на территории России было переработано 71,6 млрд м3 газа, что на 0,4 млрд м3 меньше, чем в 2014 г. (рис.6). Основную долю переработки природного газа в Российской Федерации осуществляет Газпром (ПАО) (более 96 %), а «СИБУР Холдинг» (ПАО) занимает долю 56,2 % в переработке попутного нефтяного газа.

Рис. 6. Динамика переработки газа в России с 2006 по 2015 г., млрд м3

Валовое производство сжиженных углеводородных газов (далее СУГ) в 2015 г. составило 15856,4 тыс.т., из которых на фракцию бутана и пропана приходится более 46 % от общего валового производства СУГ (табл.2).

Таблица 2

Валовое производство сжиженных углеводородных газов, тыс. т.

|

Наименование фракции |

2015 |

К 2014г.,% |

|

Пропан |

3281,3 |

+8,5 |

|

Изобутан |

1709,9 |

+7,2 |

|

Бутан |

4144,2 |

+1,1 |

|

Технический бутан |

475,5 |

-26,5 |

|

Смесь пропан-бутан технический |

4 465,0 |

+17,3 |

|

Пропан-бутан автомобильный |

285,3 |

-60,2 |

|

Другие фракции |

1495,2 |

+11,4 |

В целом отгрузка СУГ в 2015 г. увеличилась на +678,0 тыс. т. или на +5,4 % по сравнению с 2014 г., при этом на +533,4 тыс. т. или на +10,4 % возросли экспортные поставки в основном в страны дальнего зарубежья. Поставки на внутренний рынок (населению, коммунально-бытовому сектору) увеличились на +144,7 тыс. т. или на +1,9 % [4].

Валовое производство сжиженного природного газа (далее СПГ) в 2015 г. также увеличилась и составила 10824,2 тыс. тонн (+82,5 тыс. тонн или 0,8 % к 2014 г.). Основные объемы производимого СПГ (10807,9 тыс. тонн), экспортируется в Японию (70,6 % в общей доле поставок) и Южную Корею (25,1 % в общей доле поставок) (табл. 3). Всего доля СПГ в экспорте газа в 2015 г. составила 6,9 % [4].

Таблица 3

Структура экспорта СПГ по странам-импортерам из России в 2015г., тыс. т.

|

Страна |

2015 |

К 2014г.,% |

|

КНР |

197,3 |

+50,4 |

|

Япония |

7635,7 |

-10,4 |

|

Южная Корея |

2716,9 |

+40,1 |

|

Тайвань |

257,9 |

+294,9 |

Значительное влияние на внутреннее потребление газа оказывает уровень газификации страны. В 2014 г. уровень газификации составлял 65,5 %, в 2015 г. — 65,7 %. Незначительный рост уровня газификации обусловлен снижением объема инвестиционных вложений в 2015 г. на 4,2 % (до 27,6 млрд руб.) [4].

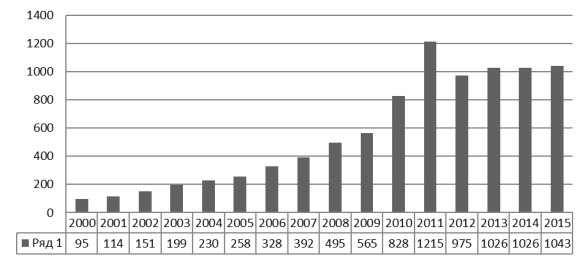

Основной объем корпоративных инвестиций «Газпром» (ПАО) за период 2000–2015 гг. концентрировался в основном на крупных проектах, развивающих газотранспортную инфраструктуру, добыче газа и превысил объем инвестиций, направленных на нефтедобычу, на 46 млрд руб. в абсолютном выражении. Другими словами, «Газпром» (ПАО) нарастил объем инвестиций с 95 млрд. рублей в 2000 г. до 1,043 млрд. рублей в 2015 г., что сопоставимо с более чем 10-ти кратным ростом в рассматриваемом периоде (рис.7).

Рис. 7. Инвестиции в добычу газа и развитие инфраструктуры «Газпром» (ПАО), млрд. руб.

Некоторые крупные инфраструктурные проекты Газпром (ПАО) представлены ниже:

газопровод «Ямал-Европа» (функционирует, протяженность более 2000 км., направление поставок — ЕС);

газопровод «Турецкий поток» (заморожен, направление поставок — Турция, ЕС);

газопровод «Северный поток» (функционирует, протяженность более 1200 км., направление поставок — ЕС);

газопровод «Голубой поток» (функционирует, пропускная способность более 16 млрд м3 в год) и др.

Учитывая напряженную геополитическую обстановку в мире, Российская Федерации совместно с «Газпром» (ПАО) в целях минимизации рисков с одной стороны и диверсификации рынков сбыта газа с другой, реализует новых крупный проект — строительство магистрального газопровода «Сила Сибири», ориентирующегося на поставки в страны Азиатско-Тихоокеанского региона.

По нашему мнению, рост инвестиций обосновывается, главным образом, прогнозом увеличения мирового потребления газа. Так, согласно отчету компании Лукойл (ПАО), прогнозируется, что в мире до 2025 г. мировое потребление газа будет ежегодно увеличиться, примерно, на 2,2 %, что является наиболее высоким темпом в сравнении с другими видами углеводородов [6]. Основной спрос на газ будет обеспечен странами Азиатско-Тихоокеанского региона (далее — АТР), поскольку в течение длительного периода времени рост спроса на газ и развитие систем газообеспечения в АТР происходит более быстрыми темпами, чем в других странах. За последние сорок лет это привело к увеличению доли региона в структуре глобального газопотребления почти в 15 раз. Так, по прогнозу Института нефтегазовой геологии и геофизики СО РАН, спрос на газ в Азиатско-Тихоокеанском регионе возрастет к 2020 г. до 730–750 млрд. м3, а к 2030 г. до 940–960 млрд. м3 (табл.4) [2].

Таблица 4

Прогноз спроса на газ вАзиатско-Тихоокеанском регионе до 2030г.

|

Страны |

Спрос на газ по годам (среднее значение), млрд. м3 |

||

|

2015 |

2020 |

2030 |

|

|

Китай |

70 |

155 |

260 |

|

Япония |

90 |

110 |

132 |

|

Южная Корея |

40 |

55 |

90 |

|

Прочие |

310 |

420 |

470 |

|

Всего |

510 |

740 |

952 |

Как видно из таблицы, в Японии с 2020 г. одним из наиболее востребованных энергоресурсов станет природный газ, занимающей от 30 до 40 % от общего объема всей энергокорзины страны (в настоящее время этот показатель равен 20 %).Это связано с тем, что после аварии на Фукусиме развитие японской энергетики ориентировано, прежде всего, на газ. Китай к 2030 г. по масштабу экономического потребления газа займет первое место в мире. Всего на долю стран АТР придется около 80 % прироста глобального спроса на газ.

Потенциальными поставщиками природного газа на мировом рынке являются страны Восточного Средиземноморья и Юго-Восточной Африки, поскольку обладают мощной ресурсной базой и выгодным расположением для поставок СПГ на рынки АТР. Например, в среднесрочной перспективе в Танзании и Мозамбике ожидается введение в эксплуатацию мощностей по СПГ и позволит увеличить общий ресурсный потенциал региона до 70 млн. т.

Основными факторами, гарантирующими долгосрочный спрос на газ в мире, являются:

1. Ужесточение экологических требований и усиление технологических ограничений в отношении воздействия на окружающую среду влияет на увеличения потребления газа и повышения его доли в структуре топливно-энергетического баланса, поскольку природный газ обладает высокой степенью экологичности в сравнении с другими видами топлива. Так, при сжигании газ выделяет меньше не только углерода чем, например, мазут или уголь, но также и других вредных веществ, таких как соединения серы и азота, что минимизирует влияние человека на экологическую систему (например, парникового эффекта) и обеспечивая устойчивое развитие территорий.

2. Низкая стоимость по отношению к другим видам ископаемых топлив.

3. Демографический рост в мире влияет непосредственно на увеличение объемов потребления газа в промышленных и жилищно-коммунальных секторах. За последние 20 лет численность населения мира увеличилось на 1,6 млрд. человек и в последующие 20 лет население планеты может возрасти на 1,4 млрд. человек. Страны Азиатско-Тихоокеанского региона, главным образом, Китай, Индия и государства Ближнего Востока, обеспечат около 96 % от общего количества прироста населения [6].

4. Высокая инерционность технологических систем увеличивает единичный расход энергии и совокупное потребление энергетических ресурсов, поскольку большинство стран развивается преимущественно по индустриальной модели с лагом в 25–35 лет, в основном используя энергетические технологии с соизмеримым эксплуатационным ресурсом. Так, в Северной Америке, на Ближнем востоке и Азии, газовая генерация (в т. ч. когенерация) будет постепенно вытеснять котельные, работающие на угле и моторных видов топлива.

5. Открытые в последние годы крупные месторождения газа в Азии и Латинской Америке, будут способствовать развитию инфраструктуры, связанной с транспортировкой, переработкой и использованием газа, а также нефтяного сырья.

Таким образом, газовая промышленность за период с 2000–2015 гг. сохраняла высокие объемы добычи с темпом прироста около 9 %. С 2014 по 2015 г. произошло падение объемов добычи газа на 1 %, вследствие уменьшения спроса на внутреннем рынке страны, а также снижения объемов отгрузок в страны СНГ. Поставки газа на экспорт (включая СПГ) в 2015 г. напротив возросли на 6,3 % до 192,5 млрд м3 за счет увеличения спроса в странах дальнего зарубежья. Важной задачей отрасли по-прежнему остается увеличение полезного использования попутного нефтяного газа до 95 %, одновременно увеличив темпы добычи, поставки и переработки газа.

В целом к 2025 г. мировое потребление газа будет ежегодно увеличиваться, примерно, на 2,2 %, вследствие демографического роста, высокой инерционности технологических систем, низкой стоимостью по отношению к другим видам углеводородов, а также ужесточением экологических требований и усилением технологических ограничений в отношении воздействия на окружающую среду. Это позволяет прогнозировать на ближайшее десятилетие устойчивый спрос на газ.

Литература:

- BP Statistical Review ofWorld Energy June 2016 // BP Group [Электронныйресурс]. URL: https://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (дата обращения 01.11.2016).

- Конторович А. Э., Коржубаев А. Г.,Эдер Л. В. Перспективы поставок природного газа России в страны Азиатско-Тихоокеанского региона // Регион: экономика и социология. — 2008. — № 2. — С. 307–323.

- Конторович А. Э.,Эдер Л. В., Филимонова И. В. Газовая промышленность России в 2011 году // Газовая промышленность. — 2012. — № 10. — С. 81.

- Официальный сайт Министерство Энергетики РФ [Электронный ресурс] URL: http://minenergo.gov.ru/node/910 (дата обращения: 01.07.2016).

- Официальный сайт ПАО «ГАЗПРОМ» [Электронный ресурс] URL: http://www.gazprom.ru/ (дата обращения 01.11.2016).

- Основные тенденции развития глобальных рынков нефти и газа до 2025 г.// Лукойл (ПАО) [Электронный ресурс] URL: http://www.lukoil.ru/materials/doc/Books/Guides/25062013.pdf (дата обращения 01.11.2016).

- Российский статистический ежегодник // Федеральная служба государственной статистики. — 2014.

- Эдер Л. В., Филимонова И. В., Мочалов Р. А., Савельева А. В. Нефтегазовый комплекс в экономике России // Экологический вестник России. — 2012. — № 10. — С. 4–10.

Похожие статьи

Пути развития российского рынка сжиженного природного газа

В статье исследуется российский рынок сжиженного природного газа (СПГ), рассмотрен экспорт СПГ из России, определены факторы, влияющие на развитие российского рынка СПГ.

Вклад нефтегазового комплекса в развитие экономики Российской Федерации

В статье рассмотрено положение нефтегазового комплекса в народном хозяйстве страны, проанализированы основные факторы, влияющие на сложившуюся ситуацию, в условиях падения мирового промышленного производства и снижения цен на углеводороды.

Газопроводы России: текущая ситуация и перспективы перераспределения (расширения) экспортных потоков сетевого газа

В данной статье показаны текущие ситуации Газопроводов России, а также обозначены все возможные способы и перспективы расширения на рынке экспортных потоков сетевого газа.

Анализ развития нефтяной отрасли России

В статье резюмированы основные итоги деятельности нефтяной отрасли за 2014 год; рассмотрены существующие проблемы с учетом введенных секторальных санкций и перспективы развития нефтяной отрасли России.

Анализ развития нефтедобывающей промышленности России

В статье рассмотрена структура нефтегазового комплекса, проанализированы основные тенденции развития нефтедобывающей промышленности России. Выделены основные факторы, оказывающие существенное влияние на рост нефтедобычи.

Проблемы управления инвестиционными проектами в нефтегазовом комплексе

В статье рассматриваются проблемы реализации проектов нефтегазовом комплексе, их причины. Представленный материал описывается в рамках текущей ситуации в России.

Мировой энергетический кризис и его влияние на энергетику России

Рассмотрены угрозы мировой энергетической безопасности, освящены причины мирового энергетического кризиса и принятые решения по стабилизации и улучшению ситуации, даны рекомендации по улучшению ситуации в энергетическом секторе России.

Особенности российского несырьевого экспорта и перспективы его развития

В статье автор определяет основные проблемы российского экспорта, а также приводит примеры развития несырьевого неэнергетического экспорта РФ.

Тенденции развития рынка нефтегазовых услуг в РФ

В статье автор пытается определить основные пути развития рынка нефтегазовых услуг на территории РФ.

Современное состояние и перспективы развития нефтеперерабатывающего комплекса России

В статье рассматривается проблемы развития нефтегазового комплекса Российской Федерации в современных социально-экономических условиях, дан обзор развития нефтедобывающего комплекса Хабаровского края, описаны приоритетные направления научно-техническ...

Похожие статьи

Пути развития российского рынка сжиженного природного газа

В статье исследуется российский рынок сжиженного природного газа (СПГ), рассмотрен экспорт СПГ из России, определены факторы, влияющие на развитие российского рынка СПГ.

Вклад нефтегазового комплекса в развитие экономики Российской Федерации

В статье рассмотрено положение нефтегазового комплекса в народном хозяйстве страны, проанализированы основные факторы, влияющие на сложившуюся ситуацию, в условиях падения мирового промышленного производства и снижения цен на углеводороды.

Газопроводы России: текущая ситуация и перспективы перераспределения (расширения) экспортных потоков сетевого газа

В данной статье показаны текущие ситуации Газопроводов России, а также обозначены все возможные способы и перспективы расширения на рынке экспортных потоков сетевого газа.

Анализ развития нефтяной отрасли России

В статье резюмированы основные итоги деятельности нефтяной отрасли за 2014 год; рассмотрены существующие проблемы с учетом введенных секторальных санкций и перспективы развития нефтяной отрасли России.

Анализ развития нефтедобывающей промышленности России

В статье рассмотрена структура нефтегазового комплекса, проанализированы основные тенденции развития нефтедобывающей промышленности России. Выделены основные факторы, оказывающие существенное влияние на рост нефтедобычи.

Проблемы управления инвестиционными проектами в нефтегазовом комплексе

В статье рассматриваются проблемы реализации проектов нефтегазовом комплексе, их причины. Представленный материал описывается в рамках текущей ситуации в России.

Мировой энергетический кризис и его влияние на энергетику России

Рассмотрены угрозы мировой энергетической безопасности, освящены причины мирового энергетического кризиса и принятые решения по стабилизации и улучшению ситуации, даны рекомендации по улучшению ситуации в энергетическом секторе России.

Особенности российского несырьевого экспорта и перспективы его развития

В статье автор определяет основные проблемы российского экспорта, а также приводит примеры развития несырьевого неэнергетического экспорта РФ.

Тенденции развития рынка нефтегазовых услуг в РФ

В статье автор пытается определить основные пути развития рынка нефтегазовых услуг на территории РФ.

Современное состояние и перспективы развития нефтеперерабатывающего комплекса России

В статье рассматривается проблемы развития нефтегазового комплекса Российской Федерации в современных социально-экономических условиях, дан обзор развития нефтедобывающего комплекса Хабаровского края, описаны приоритетные направления научно-техническ...