Анализ страхового рынка РФ за 2016 год и его прогноз на 2017 год

Авторы: Морозова Светлана Анатольевна, Шишканова Елена Ивановна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

V международная научная конференция «Экономическая наука и практика» (Чита, апрель 2017)

Дата публикации: 21.03.2017

Статья просмотрена: 4304 раза

Библиографическое описание:

Морозова, С. А. Анализ страхового рынка РФ за 2016 год и его прогноз на 2017 год / С. А. Морозова, Е. И. Шишканова. — Текст : непосредственный // Экономическая наука и практика : материалы V Междунар. науч. конф. (г. Чита, апрель 2017 г.). — Чита : Издательство Молодой ученый, 2017. — С. 17-19. — URL: https://moluch.ru/conf/econ/archive/221/12088/ (дата обращения: 25.04.2025).

Важным направлением социально-экономической политики государства является оживление страхового рынка, способствующего росту страховых организаций инвесторов, и поощрение экономических агентов в осуществлении финансовой защиты интересов страховщиков.

Страховой рынок включает в себя две категории — «рынок» и «страхование». Рынок — это определенные экономические отношения по поводу купли-продажи, а также система институтов, организующие отношения обмена. Под страхованием, в экономическом смысле, понимают определенный вид экономических отношений по поводу проведения страховой защиты за счет образования и использования страхового фонда. Опираясь на эти два понятия, можно сформулировать подходы, которые определяют рынок страхования:

1) структура экономических отношений в сфере денежного обращения по формированию и использованию страхового фонда;

2) сфера денежных отношений, в которой объектом купли-продажи считается страховая защита;

3) совокупность субъектов страхового рынка, принимающих участие в реализации страховых услуг.

Организационную структуру рынка страхования характеризуют субъекты и объекты. К субъектам страхового рынка относятся: страховщики, страхователи, страховые посредники. К объектам относятся: услуги страхования, которые предоставляются страхователю при выполнении договора страхования (предлагаются на страховом рынке).

Основной прогноз RAEX (Эксперт РА) говорит о том, что в 2016 году объем рынка страхования в России вырастет примерно на 2–5 %. Усилится риск демпинга, будет происходить снижение взносов по таким видам страхования как автокаско и страхованию имущества юридических лиц. Замирание ОСАГО и страхования жизни может привести к росту убыточности и снижению рентабельности собственных средств, а убыль инвестиций из отраслей ослабит финансовую стабильность страхового рынка. В 2016 году, согласно оценкам RAEX (Эксперт РА), будут преобладать негативные рейтинговые действия.

Таблица 1

Прогнозы по видам страхования на 2016 год

|

Вид страхования |

Базовый прогноз |

Негативный прогноз |

Ключевые риски финансовой устойчивости/ давление на уровень рейтингов |

|

ОСАГО |

+14–17 % |

+ 10–13 % |

Рост убыточности страховщиков ОСАГО за счет замедления темпов прироста взносов и роста выплат по возросшим лимитам |

|

Автокаско |

Минус 9–12 % |

Минус 15–18 % |

Возможное усиление демпинга с целью наращивания объемов взносов, как следствие недорезервирование |

|

Страхование жизни |

+9–12 % |

+2–5 % |

Ухудшение финансового результата страховщиков жизни — падение рентабельности собственных средств за счет замедления вносов на фоне растущих выплат |

|

ДМС |

+3–6 % |

0–3 % |

Рост убыточности за счет низких темпов прироста взносов и инфляции услуг ЛПУ |

|

Страхование от НС и болезней |

Минус 10–13 % |

Минус 16–19 % |

Сворачивание бизнеса и увеличение операционных рисков, связанных с изменением структуры страхового портфеля страховщиков, специализировавшихся на кредитном страховании от НС и болезней |

|

Страхование имущества юридических лиц |

Минус 5–8 % |

Минус 9–12 % |

Возможное появление демпинга, увеличение доли высокорисковых видов страхования в портфелях страховщиков, специализирующихся на страховании имущества юридических лиц (напр. страхования застройщиков) |

|

Страхование имущества физических лиц |

17–20 % |

7–10 % |

Улучшение финансовых результатов страховщиков, специализирующихся на страховании имущества физических лиц |

Наиболее крупный сегмент в 3 квартале 2016 года составило ОСАГО, доля которого равна 20,0 %. Однако, по окончании 2016 года, очевидно, ОСАГО лишится лидерства по объемам. Его может обогнать находящееся сейчас на втором месте страхование жизни, доля которого в 3 квартале 2016 составила 19,8 %. Сбор за квартал по страхованию жизни впервые вплотную приблизилось к объёму рынка ОСАГО. Если же смотреть в целом, то доля моторного страхования — ОСАГО и КАСКО — на рынке снизилась с 43,2 % до 34,4 %.

Рис. 1. Вклад от отдельных отраслей в будущую динамику сборов за 3 квартал 2016 года

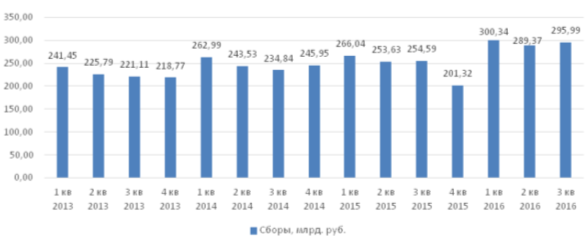

Рис. 2. Квартальная динамика страхового рынка в 2013–2016 гг.

Ссылаясь на результаты за 3 квартала 2016 г., можно сказать, что страховой рынок РФ увеличил объемов сборов уже с 2013 года, и уступил только 1 кварталу 2016 года. Если сравнивать с 3-м кварталом 2015 года, то можно заметить, что прирост рынка составил 16 % или 41.4 млрд. руб. Важной основой роста является страхование жизни, которое составило+23,5 млрд. руб./+66,9 % к 3 кв. 2015г. и страхование от несчастныхслучаев (+9,3 млрд. руб./+43,9 % к 3 кв. 2015г.).

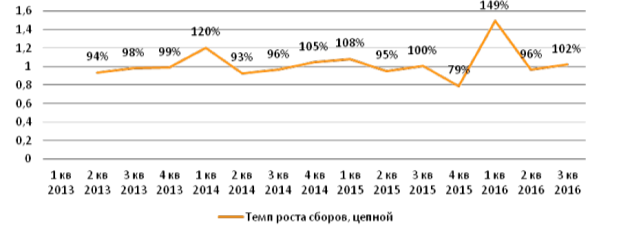

Рис. 3. Квартальная динамика страхового рынка в 2013–2016 гг.

Прирост рынка, который проявился в 1 квартале 2016 года и продолжившийся во 2 квартале 2016 года составил 15 %. Этот же прирост наблюдался и в 3 квартале 2016 года. В результате, в 3 квартале 2016 года, собранные премии составили 90 % от сборов 2015 года. Наиболее вероятно, что в 2016 году прирост рынка составит +15–18 %. Основными предпосылками развития рынка в четвёртом квартале 2016 года станет некредитное страхование жизни. Оно будет определять общую динамику рынка.

Понижение реальных доходов населения может привести к тому, что развитие рынка в 2017 году будет проходить в довольно жёстких условиях. Большое ценовое давление, которое будет оказано со стороны клиентов на страховщиков, практически исключает возможность повышения тарифов в тех видах страхования, которые считаются добровольными, без существенного оттока клиентской базы. Это говорит о том, что не стоит ожидать роста тарифов в обязательных видах в ближайший год.

С другой стороны, фактор общей инфляции будет влиять на издержки, который приведёт к постепенному росту убыточности. Наибольший рост убыточности в сегменте моторного страхования, который составляет более трети сборов в 2016 году, создает серьезные риски потери устойчивости для всего страхового рынка.

Согласно результатам анализа, который проводил Банком России, дефицит капитала, при реализации рискового макросценария, может произойти с 19 компаниями, а в совокупности, объем может достичь 38,3 млрд. рублей.

Если в 2017 году действующая на данный момент законодательная база останется прежней, то в части рынка ОСАГО вероятно будет наблюдаться дальнейший рост потерь до критического уровня. Это может привести к необходимости пересмотра действующих тарифов.

Всё это может привести к отказу страховщиков от моторных видов страхования. Наметится тенденция к наращиванию объема сборов по страхованию жизни (динамика прироста снизится на 25–30 %). Такой же результат развития ждёт «коробочных» продуктов, основное продвижение которых проходит через ритейловые сети, а также розничных банков.

Таким образом, основываясь на действующие в последние годы тренды, можно построить прогноз динамики сборов в 2017 году:

‒ ОСАГО, Автокаско и страхование имущества юридических лиц — стагнация (динамика около 0 %);

‒ Страхование имущества физических лиц и страхование от несчастного случая будет ровняться примерно +10–15;

‒ Страхование жизни +25–30 %;

‒ Страхование опасных производственных объектов -5–0 %;

‒ Добровольное медицинское страхование +5–10 %;

‒ Страхование грузов +0–5 %.

Литература:

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А. Ф. Бакиров. — М.: Финансы и статистика, 2016. — 304 cтр.

- Гвозденко, А. А. Основы страхования / А. А. Гвозденко. — М.: Финансы и статистика, 2014. — 320 cтр.

- Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В. А. Прокошин. — М.: Флинта, 2014. — 208 cтр.

- Национальное рейтинговое агентство; ra-national.ru; http://www.ra-national.ru/ru/node/59313