Эконометрическое моделирование вероятностей отзывов лицензий российских банков

Авторы: Иванов Виктор Викторович, Трунева Наталия Павловна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

VI международная научная конференция «Проблемы современной экономики» (Казань, август 2017)

Дата публикации: 11.06.2017

Статья просмотрена: 422 раза

Библиографическое описание:

Иванов, В. В. Эконометрическое моделирование вероятностей отзывов лицензий российских банков / В. В. Иванов, Н. П. Трунева. — Текст : непосредственный // Проблемы современной экономики : материалы VI Междунар. науч. конф. (г. Казань, август 2017 г.). — Казань : Молодой ученый, 2017. — С. 69-78. — URL: https://moluch.ru/conf/econ/archive/261/12626/ (дата обращения: 25.04.2025).

В работе авторами на базе актуальной информации, охватывающей последнее десятилетие представлена методология формирования и реализации эконометрической модели по оценке вероятности отзывов лицензий у российских банков. Полученные результаты могут быть использованы как для выявления потенциальных банков банкротов на финансовом рынке, так и для реализации методик оценки кредитного риска на межбанковском рынке в рамках требований Базеля 2.

Ключевые слова: эконометрика, дефолт банка, Базель 2, банковская система, риски кредитования банков, анализ деятельности банков

Для повышения надежности и эффективности функционирования банковский системы необходим постоянный мониторинг и анализ текущего финансового состояния банков. Такой анализ необходимо проводить как надзорным органам, ответственным за развитие и устойчивое функционирование банковской системы — Центральному банку Российской Федерации (ЦБ РФ), Агентству по страхованию вкладов (АСВ), так и банкам, и их контрагентам. Своевременный мониторинг позволяет надзорным органам выделить наиболее уязвимых участников банковского сектора и принять меры по улучшению их финансового состояния. Мониторинг банками своего финансового положения позволяет предупредить наступление преддефолтного состояния, оценить риски от тех или иных действий и правильно определить дельнейшую стратегию. Для контрагентов банков (вкладчиков, заемщиков, инвесторов и других банков) мониторинг финансового состояния позволяет определиться с вопросом дальнейшего сотрудничества, оценить риски вложений.

На сегодняшний день разработано множество способов моделирования и анализа финансового положения организаций, в их числе: моделирование на основе присвоенных рейтингов, на основе экспертных оценок и эконометрическое моделирование [7–12, 14].

Эконометрическое моделирование вероятности дефолтов банков состоит в построении моделей с использованием финансовых, макроэкономических и других показателей, потенциально влияющих на состояние банка, а также на основе данных по дефолтам банков. Наиболее подходящим инструментом здесь являются модели бинарного выбора (logit, probit). Преимуществами данных моделей являются, во-первых, возможность определять степень влияния различных регрессоров на вероятность дефолта, во-вторых, возможность построения нелинейных зависимостей, и в-третьих, получить количественную оценку вероятности дефолта [10–12].

В данной работе на основании квартальных данных российских банков за период с первого квартала 1998 года по 4 квартал 2016 года проводится моделирование вероятностей отзывов лицензий с использованием logit-моделей. Финансовые показатели были получены из информационно-аналитической системы «Банки и финансы» информационного агентства Мобиле. Данные об отзывах и их причинах были собраны из приказов Центрального Банка Российской федерации (ЦБ РФ), публикуемых на сайте cbr.ru. Источником дополнительной информации о банках послужила база данных сайта bаnki.ru. Макроэкономические показатели использовались из статистических данных, публикуемых Федеральной службой государственной статистики (gks.ru), а также Федеральной таможенной службой (customs.ru). При моделировании факт отзыва лицензии фиксировался на конец квартала.

Зависимой переменной является переменная, содержащая информацию об отзыве лицензии. Для моделирования был проведен анализ причин отзывов лицензий, на основании чего были определены зависимые переменные:

‒ Переменная default — содержит данные о всех отзывах лицензий;

‒ Переменная economic — содержит данные только о тех отзывах, причинами которых стали один или несколько из следующих фактов: финансовая несостоятельность банка, нарушение законодательства, недостоверная отчетность, а также недостаточность капитала;

‒ Переменная laundry — содержит данные о тех отзывах, которые были совершены в том числе по причине нарушения Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 N 115-ФЗ.

Таким образом, данные зависимые бинарные переменные принимают значение, равное 1, если в указанные период была отозвана лицензия по определенной причине, и значение 0 в противном случае.

В Таблицах 1 и 2 представлены показатели, используемые в качестве независимых переменных:

Таблица 1

Макроэкономические факторы

|

Обозначение |

Показатель |

|

d4_ipc |

Прирост индекса цен за последние четыре квартала |

|

d4_gdp |

Прирост ВВП за последние четыре квартала |

|

unempl |

Уровень безработицы |

|

curs |

Обменный курс рубль к доллару США |

|

trade |

Состояние внешней торговли (отношение экспорта к импорту) |

Таблица 2

Финансовые показатели

|

Обозначение |

Показатель |

Примечание |

|

LnCA |

Логарифм чистых активов |

|

|

BP |

Балансовая прибыль |

Данные показатели взяты в относительном виде к чистым активам (СА) |

|

SK |

Собственный капитал |

|

|

LA |

Ликвидные активы |

|

|

GDO |

Государственные ценные бумаги |

|

|

NCB |

Негосударственные ценные бумаги |

|

|

MBK |

Межбанковские кредиты |

|

|

LnOKSCA |

Логарифм оборота по корреспондентским счетам к чистым активам |

|

|

VDFL |

Депозиты физических лиц |

|

|

VDUL |

Депозиты юридических лиц |

|

|

KE |

Кредиты предприятиям |

|

|

KE_F |

Кредиты физическим лицам |

|

|

PNA |

Прочие неработающие активы |

|

|

RES |

Резервы под возможные потери |

Показатель взят в относительном виде к кредитам предприятиям (KE) |

Ввиду присутствия некоторого временного лага между фактом дефолта банка и отзыва лицензии, в работе будут построены два вида моделей, отличающиеся сдвигом по времени факта отзыва лицензии. Первый вид соответствует сдвигу в два квартала, то есть, для банков, у которых отзыв лицензии или сообщение о начале процедуры оздоровления были совершены в момент времени t, в модели данные события фиксировались в момент времени t-2 квартала. Во всех наблюдениях, когда дефолт не был зафиксирован, состоянию банка в момент времени t ставились в соответствие финансовые и макроэкономические показатели также в момент времени t. Второй вид прореживания строился аналогичным способом, с разницей только в величине сдвига, равной 4 кварталам назад. Такое прореживание, во-первых, связано с тем, что в момент отзыва лицензий у банков отчетность за данный квартал отсутствует или часто искажена, во-вторых, сдвиги предоставляют возможность оценить финансовое состояние и вероятность дефолта заранее и предупредить и возможных событиях.

Далее, для улучшения точностей моделей была произведена очистка данных. Из выборки были удалены несоответствия и ошибки, связанные с финансовой отчетностью, такие как отрицательные значения для показателей: кредиты предприятиям и физическим лицам, резервы под возможные потери, собственный капитал, чистые активы, относительные переменные, значения которых превышали единицу. Для предотвращения смещения оценок, по каждому показателю были удалены «выбросы» — значения, значимо отличающиеся от остальных. Следующим шагом были удалены наблюдения по 5 банкам, входящих в перечень системно значимых банков:13 Газпромбанк, Сбербанк России, ВТБ, Россельхозбанк и Альфа-банк.

Таким образом после прореживания и очистки данных имеем две выборки (с лагом в 2 и 4 квартала соответственно). Первая включает 74641 наблюдение и 907 фактов отзыва лицензии, вторая 72742 наблюдения и 882 факта отзыва лицензии.

Для каждой из выборок были построены два вида моделей — в первой все объясняющие факторы присутствуют в линейном виде — во второй добавлена квадратичная зависимость по следующим переменным: ликвидные активы (LACA2), чистые активы (LnCA2), межбанковские кредиты(MBKCA2) и негосударственные ценные бумаги (NCBCA2). В Таблицах 3 и 4 представлены результаты оценивания данных моделей.

Проанализируем результаты оценивания каждой модели.

Модели с линейными показателями.

Рассмотрим отдельно модели с лагом 2 и 4 квартала.

Модель с лагом 2 квартала. Значение коэффициента при переменной доля балансовой прибыли в чистых активах (BPCA) значима для всех моделей с лагом 2 квартала, кроме модели с зависимой переменной laundry1 — где единственной причиной отзыва лицензии является причина отмывания денег. Отрицательный знак коэффициента подтверждает предположения о характере влияния данной переменной на вероятность дефолта — увеличение балансовой прибыли уменьшает вероятность дефолта. Аналогичная связь и значимость коэффициентов присутствует для переменных, отражающих долю государственных ценных бумаг (GDOCA), кредиты физическим лицам (KE_FCA) и долю оборота по корреспондентским счетам в чистых активах (LnOKSCA). Данные результаты объяснимы — стабильность данных активов и активная деятельность банка отрицательно влияют на вероятность дефолта. Коэффициент при переменной кредиты предприятиям (KECA) оказался незначим, вероятно, из-за корреляции с другими переменными. Коэффициент перед фактором кредиты другим банкам (MBKCA) значим и имеет отрицательное влияние на вероятность дефолта для всех моделей, кроме модели с отзывом лицензии по экономической причине. Подтвердились ожидания касательно влияния переменной резервы под возможные потери (RESKE) — влияние положительное, ввиду возможной рисковой кредитной политики банков. Не подтвердились предположения о направлении влияния депозитов физических лиц (VDFLCA)

Проявилось значимое положительное влияние данного параметра в общей модели для всех причин отзыва лицензии (default) и для отзыва по экономическим причинам (economic). Коэффициент перед показателем собственного капитала (SKCA) не значим для общей модели, однако значимость появляется в моделях, где причины разделены, причем в модели дефолта по экономическим причинам направление влияния — отрицательное, то есть увеличение капитала говорит о большей устойчивости и уменьшении вероятности дефолта, однако, для моделей, где присутствует причина отмывания денег, влияние данного параметра — положительное. Данные результаты соответствуют содержательному смыслу причин отзыва лицензий. Здесь же можно отметить, что разное направление влияния одного и того же параметра говорят о необходимости разделять модели с различными причинами дефолта при исследовании. Примечательно направление влияния и значимость переменной ликвидных активов (LACA). Она значима опять же только для моделей, где присутствует среди причин дефолта — отмывание денег, с положительным влиянием, что соответствует нашим ожиданиям.

Макроэкономические факторы значимы все для общей модели, в которую входят все причины отзыва и для модели с экономическими причинами отзыва лицензий. Данный факт говорит о необходимости включения данных параметров в модели. Положительная влияние на увеличение вероятности дефолта оказывают прирост индекса потребительских цен (d4_ipc), курс рубля к доллару (curs) и состояние внешней торговли (trade). Повышение уровня инфляции и ослабление национальной валюты отрицательно влияют на финансовый результат деятельности банка, что, в свою очередь, влияет на вероятность дефолта. Отрицательное влияние оказывают коэффициенты перед показателем прироста уровня ВВП (d4_gdp) и безработицы (unempl). Увеличение ВВП свидетельствует об общем положительном состоянии экономики, что положительно влияет на результаты деятельности банка.

Модель с лагом 4 квартала. В моделях с лагом в 4 квартала меньше значимых коэффициентов. Отсутствует значимость по показателям балансовой прибыли и кредиты предприятиям. В целом направления влияния значимых коэффициентов совпадают. Однако, стоит заметить, что показатели качества моделей — расчетная статистика log-likelihood и информационный критерий Акаике для моделей с лагом в два квартала несколько лучше.

Модели с включением квадратичных показателей.

Включение в модель квадратов некоторых переменных увеличивает все, используемые в данной работе, показатели качества модели. При этом коэффициенты перед данными переменными значимы за исключением показателя доля собственного капитала в чистых активах (SKCA2). Данный показатель значим только в модели с лагом в 4 квартала и зависимой переменной laundry — то есть среди причин отзыва есть причина отмывания денег. Коэффициент положительный перед квадратами переменными ликвидные активы (LACA2), кредиты другим банкам (MBKCA2), негосударственные ценные бумаги (NCBCA2). Данные результаты соответствуют нашим ожиданиям, низкие и высокие значения данных показателей увеличивают вероятность дефолта. Перед квадратом логарифма чистых активов (LnCA2) имеем отрицательный знак, то есть чем крупнее банк, тем он считается более устойчивым, может входить в список системно-значимых банков и, как уже говорилось, может рассчитывать на поддержку со стороны государства. Данный фактор значим ля всех моделей. Направления влияния и значимость остальных факторов в целом совпадает с предыдущей моделью.

Таким образом, построение моделей с линейной и квадратичной зависимостью на всей выборке с разными лагами зависимых переменных позволили проверить гипотезы о влиянии тех или иных факторов, большая часть из которых подтвердились. По полученным результатам можем сказать, что построение моделей с зависимой переменной, отражающей факт отзыва только по причине отмывания денег нецелесообразен на используемых в работе данных, так как зависимая переменная имеет очень мало значений, равных единице. В дальнейшем исследовании не будем строить данные модели. Однако, разное направление влияния некоторых факторов говорят о том, что необходимо разделять причины отзывов при моделировании. Модели с лагом в 2 квартала имеют несколько лучшие критерии качества моделей. Также подтвердилась гипотеза из предыдущих исследований о необходимости включать макропеременные в модели.

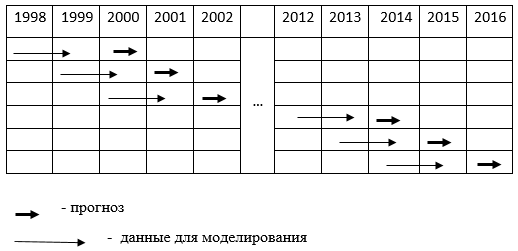

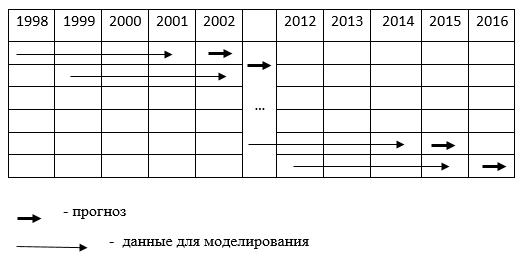

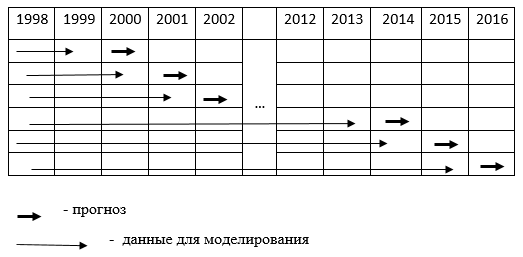

Для оценки прогнозной силы моделей, а также для определения периода, на основании которого лучше осуществлять прогнозирование, для каждой из моделей было осуществлено три разных способа прогнозирования:

- Прогнозирование на основании двух предыдущих лет.

При данном способе прогноз вероятностей отзыва лицензии у банков в период t+2 (2016 г.) основан на модели, построенной с использованием данных за периоды t и t+1 (2014 г. и 2015г.). Таким образом на основании имеющихся данных можно получить прогнозы на период с 2000г. по 2016 г.

- Прогнозирование на основании четырех предыдущих лет.

Данный способ аналогичен предыдущему, с разницей в периоде построения модели — в данном случае период обучения равен четырем лет. В данном случае имеется прогноз для периода с 2002 г. по 2016 г.

- Прогноз на основании всех имеющихся данных за прошедшие периоды. При данном способе минимальным периодом обучения является период, равным двум годам, то есть на основании данных за 1998 г. и 1999 г. строятся прогнозы на 2000г. далее обучающая выборка увеличивается на год и строятся прогнозы на следующий год. В данном случае имеется прогноз для каждого периода с 2000 по 2016 г.

После получения прогнозов для оценки их качества строятся ошибки первого и второго рода.

На основании прогнозных вероятностей отзывов лицензий, определим переменную прогноза отзыва следующим образом: данная переменная принимает значение 1, если прогнозируемая вероятность дефолта выше порогового значения, и значение 0, если прогнозируемая вероятность ниже данного значения. Пороговое значение равно такой вероятности, при которой половина отзывов за исследуемый период предсказана верно. Далее, после определения порогового значения, рассчитывается доля, которую составляют все неверные прогнозы во всех наблюдениях статусов баков. Прогнозная сила моделей сравнивается по следующему показателю:

![]()

где доля верно предсказанных отзывов ![]() 0,5 (

0,5 (![]() 0,5, если количество отзывов в исследуемом периоде нечетно). Таким образом, чем больше данная величина, тем лучше прогнозная сила модели. Далее на рисунках приведены динамики показателя

0,5, если количество отзывов в исследуемом периоде нечетно). Таким образом, чем больше данная величина, тем лучше прогнозная сила модели. Далее на рисунках приведены динамики показателя ![]() для линейных и квадратичных моделей с разными зависимыми переменными, с лагом в 2 и 4 квартала.

для линейных и квадратичных моделей с разными зависимыми переменными, с лагом в 2 и 4 квартала.

Рис. 1. Динамика показателя K, для квадратичной модели с зависимой переменной default, и лагом 4 квартала

Рис. 2. Динамика показателя K, для квадратичной модели с зависимой переменной default, и лагом 2 квартала

Стоит отметить неплохую прогнозную силу в целом для моделей, значение показателя K, преимущественно больше 1. Для модели с лагом 4 квартала наиболее стабильную динамику демонстрирует способ прогнозирования на основании 4 лет обучения, для модели с лагом в 2 квартала лучшие показатели для прогнозирования накопленным итогом.

Рис. 3. Динамика показателя K, для квадратичной модели с зависимой переменной economic, и лагом 4 квартала

Рис. 4. Динамика показателя K, для квадратичной модели с зависимой переменной economic, и лагом 2 квартала

Для модели с зависимой переменной economic и лагом 4 квартала неплохая динамика наблюдается для прогнозирования способом обучения 2 года и 4 года, однако, у способа прогнозирования путем обучения 2 года большая дисперсия. Для модели с лагом в 2 квартала лучшая динамика прослеживается для прогнозирования накопленным итогом.

Таким образом данное исследование показало, что, во-первых, включение макроэкономических показателей улучшает качество получаемых моделей, во-вторых, существует квадратичная связь вероятности отзыва с такими факторами как: ликвидные активы, чистые активы и межбанковские кредита. Построенные модели показали хорошее качество прогнозирования. Для моделей, построенных на основании данных с лагом в 2 квартала, лучшие прогнозные результаты будет давать способ прогнозирования накопленным итогом. Неплохие результаты дает прогнозирование методом обучения 4 года.

Таблица 3

Результаты оценивания моделей слинейной зависимостью

|

Переменные |

lag = 2 квартала |

lag = 4 квартала |

||||

|

default |

economic |

laundry |

default |

economic |

laundry |

|

|

BPCA |

-2,317** |

-2,201** |

-2,109* |

-1,680 |

-1,693 |

-1,224 |

|

GDOCA |

-2,972*** |

-2,524*** |

-9,369** |

-1,585 |

-1,389 |

-5,171* |

|

LACA |

0,188 |

-0,395 |

0,886** |

-0,455 |

-1,112*** |

0,340 |

|

MBKCA |

-1,171* |

-0,153 |

-3,716** |

-1,141** |

-0,219 |

-3,062*** |

|

NCBCA |

0,366 |

0,538 |

1,320** |

0,748** |

0,850** |

1,838*** |

|

LnOKSCA |

-0,432*** |

-0,528*** |

-0,312*** |

-0,262*** |

-0,343*** |

-0,118 |

|

RESKE |

1,584*** |

1,469*** |

1,424*** |

0,934*** |

0,793*** |

0,664* |

|

SKCA |

0,003 |

-0,717** |

0,698** |

-0,207 |

-0,776*** |

0,183 |

|

VDFLCA |

0,884*** |

1,232*** |

-0,615 |

0,806*** |

1,039*** |

-0,997* |

|

LnCA |

-0,020 |

-0,002 |

-0,032 |

-0,0710*** |

-0,028 |

-0,134*** |

|

KE_FCA |

-2,500*** |

-2,809*** |

-1,839*** |

-2,125*** |

-2,359*** |

-1,633** |

|

d4_ipc |

1,906*** |

1,614*** |

0,374 |

0,945*** |

0,736*** |

2,505*** |

|

d4_gdp |

-4,255*** |

-4,228*** |

9,147*** |

-5,952*** |

-4,694*** |

4,847*** |

|

curs |

0,00841** |

0,0119*** |

0,0404*** |

-0,004 |

-0,0140*** |

0,0186** |

|

trade |

0,712*** |

0,490** |

1,274*** |

-0,051 |

-0,395* |

1,265*** |

|

unempl |

-0,402*** |

-0,305*** |

-0,379*** |

-0,351*** |

-0,257*** |

-0,487*** |

|

Constant |

-0,585 |

-0,948 |

-16,19*** |

4,808*** |

3,446*** |

-10,93*** |

|

Количество наблюдений |

74,641 |

74,641 |

74,641 |

72,742 |

72,742 |

72,742 |

|

Pseudo R2 Log-likelihood |

0,090 —4014,62 |

0,107 —3245,80 |

0,083 —1665,53 |

0,051 —4321,02 |

0,053 —3365,14 |

0,050 —1681,37 |

|

Информационный критерий Акаике |

8065,24 |

6527,61 |

3367,05 |

8678,04 |

6766,28 |

3398,74 |

*, **, *** — значимость на 10, 5, 1 % уровне соответственно

Таблица 4

Результаты оценивания моделей сквадратичной зависимостью

|

Переменные |

lag = 2 квартала |

lag = 4 квартала |

||||

|

default |

economic |

laundry |

default |

economic |

laundry |

|

|

BPCA |

-2,175** |

-2,084* |

-1,787 |

-1,595 |

-1,656 |

-1,037 |

|

GDOCA |

-2,285*** |

-2,128** |

-7,268** |

-1,303 |

-1,254 |

-4,557* |

|

LACA |

-4,533*** |

-4,275*** |

-4,625*** |

-4,549*** |

-4,129*** |

-5,657*** |

|

LACA2 |

5,047*** |

4,485*** |

5,171*** |

4,603*** |

3,600*** |

6,532*** |

|

MBKCA |

-4,020*** |

-3,099*** |

-6,904*** |

-2,164** |

-1,343 |

-2,545 |

|

MBKCA2 |

5,857*** |

5,432*** |

8,703*** |

2,548 |

2,308 |

-0,313 |

|

NCBCA |

-0,589 |

-0,047 |

0,548 |

-0,079 |

-0,069 |

2,484** |

|

NCBCA2 |

1,797** |

1,112 |

1,195 |

1,551* |

1,545* |

-0,856 |

|

LnOKSCA |

-0,339*** |

-0,446*** |

-0,262*** |

-0,193*** |

-0,280*** |

-0,084 |

|

RESKE |

1,442*** |

1,394*** |

0,934** |

0,843*** |

0,787*** |

0,402 |

|

SKCA |

-1,921** |

-2,633*** |

1,180 |

-0,961 |

-1,845** |

2,437** |

|

SKCA2 |

1,256 |

1,530 |

-2,043 |

0,283 |

0,853 |

-3,261** |

|

VDFLCA |

0,615** |

1,019*** |

-0,805 |

0,721*** |

0,970*** |

-0,846 |

|

LnCA |

0,320*** |

0,259*** |

0,617*** |

0,171*** |

0,155** |

0,273* |

|

LnCA2 |

-0,0149*** |

-0,0113*** |

-0,0309*** |

-0,0100*** |

-0,00748** |

-0,0181*** |

|

KE_FCA |

-2,457*** |

-2,739*** |

-2,025*** |

-2,108*** |

-2,364*** |

-1,594** |

|

d4_ipc |

1,909*** |

1,616*** |

0,332 |

0,977*** |

0,763*** |

2,720*** |

|

d4_gdp |

-4,731*** |

-4,578*** |

8,465*** |

-6,421*** |

-4,981*** |

4,547*** |

|

curs |

0,0124*** |

0,0149*** |

0,0507*** |

-0,004 |

-0,0137*** |

0,0196*** |

|

trade |

0,706*** |

0,489** |

1,265*** |

0,000 |

-0,362* |

1,337*** |

|

unempl |

-0,456*** |

-0,346*** |

-0,492*** |

-0,396*** |

-0,288*** |

-0,570*** |

|

Constant |

-0,317 |

-0,757 |

-16,39*** |

4,974*** |

3,508*** |

-11,88*** |

|

Количество наблюдений |

74,641 |

74,641 |

74,641 |

72,742 |

72,742 |

72,742 |

|

Pseudo R2 Log-likelihood |

0,102 —3961,90 |

0,115 —3215,98 |

0,103 —1629,01 |

0,057 —4291,34 |

0,057 —3351,32 |

0,063 —1657,73 |

|

Информационный критерий Акаике |

7969,80 |

6477,95 |

3304,02 |

8628,67 |

6748,64 |

3361,46 |

*, **, *** — значимость на 10, 5, 1 % уровне соответственно

Литература:

- Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» от 25.02.1999 N 40-ФЗ.

- Консультативный документ о перспективах применения российскими банками IRB–подхода Компонента I Базеля II в надзорных целях и необходимых для этого мероприятиях (действиях). Подготовлен с учетом результатов программы сотрудничества с Европейским центральным банком по проекту «Банковское регулирование и надзор (Базель II)» Январь 2011 г. (Электронный ресурс URL: http://www.cbr.ru/today/ms/bn/basel_january-2011.pdf дата последнего обращения 10.05.17)

- О нормативных актах Банка России, направленных на реализацию положений документа Базельского комитета по банковскому надзору «Международная конвергенция измерения капитала и стандартов капитала: новые подходы» (Электронный ресурс URL: http://www.cbr.ru/press/pr.aspx?file=091109_161630bazel.htm дата последнего обращения 10.05.17).

- Инструкция Банка России от 3 декабря 2012 г. N 139-И «Об обязательных нормативах банков».

- Письмо Банка России от 29 декабря 2012 года № 192 — Т «О Методических рекомендациях по реализации подхода к расчету кредитного риска на основе внутренних рейтингов банков».

- Письмо Центрального Банка РФ от 23 июня 2004 г. N 70-Т «О типичных банковских рисках».

- Головань С. В., Евдокимов М. А., Карминский А. М., Пересецкий А. А. (2003): Модели вероятности дефолта российских банков. I. Предварительное разбиение банков на кластеры // Препринт WP#2003/039. Российская экономическая школа.

- Иванов В. В., Федорова Ю. И. Особенности формирования понятия дефолт кредитной организации./ Экономика, социология, право: журнал научных публикаций № 1, 2015г: Мат-лы XX междунар. науч.-практ. конференции «Экономика, социология, право: новые вызовы и перспективы», г. Москва 6–7 апреля 2015 г/ науч.-инф. издат. центр «Институт стратегических исследований» — Москва: Изд-во «Институт стратегических исследований», 2015 (с.67–70)

- Иванов В. В., Федорова Ю. И. Проблемы подбора показателей для оценки дефолта кредитной организации /«Теоретические и практические аспекты развития современной науки» [Текст]: материалы XV международной научно-практической конференции, г Москва 11–12 апреля 2015г/ науч.-инф. издат. центр «Институт стратегических исследований» — Москва: Изд-во ««Институт стратегических исследований»: Изд-во «Перо», 2015 (с. 83–98)

- Иванов В. В., Федорова Ю. И. Результаты моделирования вероятности наступления дефолта банка на примере российской банковской системы/ Экономика и современный менеджмент: теория и практика / Сб. ст. по материалам L междунар. науч.-практ. конф. № 6 (50). Новосибирск: Изд. «СибАК», 2015

- Иванов В. В., Федорова Ю. И. Построение методологии моделирования вероятности наступления дефолта банка в российских условиях [Текст] // Актуальные вопросы экономики и управления: материалы III Междунар. науч. конф. (г. Москва, июнь 2015 г.). — М.: Буки-Веди, 2015. — С. 65–69.

- Карминский А. М., Костров А. В., Мурзенков Т. Н. (2012). Моделирование вероятности дефолта российских банков с использованием эконометрических методов. НИУ ВШЭ. WP7/2012/04. М.: Изд. дом Высшей школы экономики, 2012. — 64 с.

- Марченко А. В., Дадыко С. И. Базельские соглашения: общая логика, влияние на управление рисками // Актуальные вопросы экономики и управления: материалы IV Междунар. науч. конф. (г. Москва, июнь 2016 г.). — М.: Буки-Веди, 2016. — С. 12–14.

- Пересецкий А. А. (2012). Эконометрические методы в дистанционном анализе деятельности российских банков. НИУ ВШЭ.

- Петров Д., Помазанов М. В. Кредитный риск-менеджмент как инструмент борьбы с возникновением проблемной задолженности. Банковское кредитование. 2008. № 6.

Ключевые слова

банковская система, эконометрика, дефолт банка, Базель 2, риски кредитования банков, анализ деятельности банковПохожие статьи

Скоринговая модель Э. Альтмана для оценки кредитного риска заемщиков

В данной работе будет рассмотрена важность использования банком скоринговой модели для точной и своевременной оценки кредитного риска заемщиков. В частности, будет разобран метод, основанный на модели Э. Альтмана, и в заключении представлена авторска...

Использование эконометрических моделей бинарного выбора для оценки вероятности банкротства российских банков

В работе представлен эконометрический анализ дефолта российских банков в период с 2006 – 2011 гг. Целью исследования является выявление показателей деятельности банков, которые могут оказывать влияние на подверженность банка риску банкротства. В рабо...

К вопросу об особенностях управления рисками в банковском факторинге

Целью данной работы является классификация рисков в факторинге и выявление методов управления ими. Проведено сравнение методов управления рисками при факторинге и при традиционном кредитовании. По результатам проведенного исследования сделан вывод об...

Управление кредитным риском коммерческих банков в условиях развития инновационной экономики

В статье исследованы теоретические вопросы управления кредитным риском коммерческих банков в условиях развития инновационной экономики. Также рассмотрены некоторые вопросы кредитных и банковских рисков, сформулированы научные заключения, предложения ...

Эконометрический анализ рынка жилой недвижимости на примере г. Калининграда

В статье представлены результаты эконометрического моделирования стоимости квартир на рынке жилой недвижимости города Калининграда по данным из объявлений с сайта продажи квартир «Авито» по состоянию на январь 2024 года. На основе методики корреляцио...

Оценка финансовой устойчивости коммерческого банка и пути её повышения

Финансовая устойчивость является важнейшей характеристикой деятельности коммерческих банков. В статье рассмотрены основные методики и группы показателей, которые используются для оценки финансовой устойчивости коммерческого банка в РФ.

Информационная безопасность в процессе реализации маркетинговой стратегии коммерческого банка

Автором изучены области применения технологий больших данных в банковском маркетинге в условиях цифровизации экономики. По итогам проведенного исследования описаны риски использования больших данных в процессе реализации маркетинговых стратегий банко...

Сущность анализа финансовой устойчивости компании

Анализ финансовой устойчивости компании играет важную роль в оценке финансового состояния организации. Финансовая устойчивость определяется посредством эффективного создания запасов и рационального использования финансовых ресурсов. В настоящей стать...

Использование методов интеллектуального анализа данных в процессе управления банковскими рисками: зарубежный и российский опыт

В статье определена актуальность использования методов интеллектуального анализа данных, рассмотрен понятийный аппарат, а также рассмотрен и систематизирован зарубежный и российский опыт банков.

Мониторинг финансового состояния АО «Альфа-банк» как фактор обеспечения его экономической безопасности

В современных условиях экономической нестабильности большое значение придается вопросам управления финансовой безопасности коммерческого банка, а эффективная система мониторинга финансовой безопасности играет большую роль в обеспечении экономической ...

Похожие статьи

Скоринговая модель Э. Альтмана для оценки кредитного риска заемщиков

В данной работе будет рассмотрена важность использования банком скоринговой модели для точной и своевременной оценки кредитного риска заемщиков. В частности, будет разобран метод, основанный на модели Э. Альтмана, и в заключении представлена авторска...

Использование эконометрических моделей бинарного выбора для оценки вероятности банкротства российских банков

В работе представлен эконометрический анализ дефолта российских банков в период с 2006 – 2011 гг. Целью исследования является выявление показателей деятельности банков, которые могут оказывать влияние на подверженность банка риску банкротства. В рабо...

К вопросу об особенностях управления рисками в банковском факторинге

Целью данной работы является классификация рисков в факторинге и выявление методов управления ими. Проведено сравнение методов управления рисками при факторинге и при традиционном кредитовании. По результатам проведенного исследования сделан вывод об...

Управление кредитным риском коммерческих банков в условиях развития инновационной экономики

В статье исследованы теоретические вопросы управления кредитным риском коммерческих банков в условиях развития инновационной экономики. Также рассмотрены некоторые вопросы кредитных и банковских рисков, сформулированы научные заключения, предложения ...

Эконометрический анализ рынка жилой недвижимости на примере г. Калининграда

В статье представлены результаты эконометрического моделирования стоимости квартир на рынке жилой недвижимости города Калининграда по данным из объявлений с сайта продажи квартир «Авито» по состоянию на январь 2024 года. На основе методики корреляцио...

Оценка финансовой устойчивости коммерческого банка и пути её повышения

Финансовая устойчивость является важнейшей характеристикой деятельности коммерческих банков. В статье рассмотрены основные методики и группы показателей, которые используются для оценки финансовой устойчивости коммерческого банка в РФ.

Информационная безопасность в процессе реализации маркетинговой стратегии коммерческого банка

Автором изучены области применения технологий больших данных в банковском маркетинге в условиях цифровизации экономики. По итогам проведенного исследования описаны риски использования больших данных в процессе реализации маркетинговых стратегий банко...

Сущность анализа финансовой устойчивости компании

Анализ финансовой устойчивости компании играет важную роль в оценке финансового состояния организации. Финансовая устойчивость определяется посредством эффективного создания запасов и рационального использования финансовых ресурсов. В настоящей стать...

Использование методов интеллектуального анализа данных в процессе управления банковскими рисками: зарубежный и российский опыт

В статье определена актуальность использования методов интеллектуального анализа данных, рассмотрен понятийный аппарат, а также рассмотрен и систематизирован зарубежный и российский опыт банков.

Мониторинг финансового состояния АО «Альфа-банк» как фактор обеспечения его экономической безопасности

В современных условиях экономической нестабильности большое значение придается вопросам управления финансовой безопасности коммерческого банка, а эффективная система мониторинга финансовой безопасности играет большую роль в обеспечении экономической ...