Учетная политика для целей управленческого учета, как способ повышения качества управленческой информации

Автор: Третьякова Анастасия Николаевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Дата публикации: 01.11.2017

Статья просмотрена: 1445 раз

Библиографическое описание:

Третьякова, А. Н. Учетная политика для целей управленческого учета, как способ повышения качества управленческой информации / А. Н. Третьякова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 107-111. — URL: https://moluch.ru/conf/econ/archive/263/13179/ (дата обращения: 24.04.2025).

В статье была рассмотрена проблема формирования учетной политики для целей управленческого учета. Предложена модель принятия управленческого решения, которая является основой для формирования учетной политики для целей управленческого учета.

Ключевые слова: учетная политика, бухгалтерский учет, финансовый учет, налоговый учет, управленческий учет, управленческое решение

В современном бухгалтерском учете сформировалось четкое деление системы бухгалтерского учета на подсистемы: финансовый учет, управленческий учет и налоговый учет.

Историческое разделение бухгалтерского учета на финансовый и управленческий предполагает определенное разделение «зон ответственности» между ними. В нормативных актах, регулирующих российский бухгалтерский учет, отсутствует официальное разделение его на финансовый и управленческий. Фактически такое разделение — насущная необходимость в контексте обеспечения безопасности деятельности экономического субъекта [1, с.704].

Существующие нормативно-правовые акты четко регламентируют правила организации и ведения бухгалтерского финансового и налогового учета. Сфера управленческого учёта остается нерегламентированной и его организация, и ведение является внутренней задачей руководства.

В настоящее время, одним из главных локальных нормативных документов, определяющим правила постановки и ведения учета на предприятии, является учетная политика. Полагаем, что если управленческий учет на предприятии поставлен и действует, то необходимо установленные требования и правила, действующие на предприятии закрепить в учетной политике именно для управленческого учета. Такая учетная политика может быть представлена в виде отдельного документа или в виде раздела существующей учетной политики.

Выбранная учетная политика оказывает существенное влияние на величину показателей эффективности себестоимости продукции, прибыли, показателей финансового состояния организации и т. д. Недостаточное внимание к ее формированию как важнейшему элементу системы бухгалтерского учета приводит к отрицательным последствиям.

Поэтому одной из главных задач предприятия является создание учетной политики, которая максимально объективно будет отражать особенности деятельности предприятия, и способствовать формированию полной и достаточной информации в целях эффективного управления работой предприятия.

Индивидуальные особенности каждого предприятия позволяют определить выбор методов учетной политики для целей управленческого учета. Грамотно составленная учетная политика позволяет предприятию правильно вести управленческий учет и избавится от ошибок, что оказывает влияние на эффективность деятельности.

Многие авторы трактуют учетную политику для целей управленческого учета по-разному. Кондраков Н. П. дает следующее определение учетной политики для целей управленческого учета: «учетная политика — это принятая ею совокупность способов ведения учета калькулирования себестоимости и составления внутренней отчетности с целью контроля и управления предприятием» [2, с. 252].

По мнению Вахрушиной М. А., учетная политика для целей управленческого учета — это сбор правил ведения управленческого учета, обеспечивающих непрерывность и способствующих осуществление возможных способов и методов ведения управленческого учета в интересах предприятия [3, с. 202].

Кузьмина М. С. трактует учетную политику для целей управленческого учета как совокупность внутрифирменных процедур, но, по нашему мнению, в учетной политики предприятия не может быть описание процедур, а только лишь их действия [4, с.13].

По мнению других авторов, точной трактовки учетной политики для управленческого учета нет, поэтому они считают, что организация должна самостоятельно определять содержание и точное применение это нормативного документа.

Исходя из того, что одной из целей учета является формирование базы для обоснованного принятия управленческого решения и обобщая все вышесказанное можно предложить, что учетная политика для управленческого учета предприятия — это совокупность правил ведения управленческого учета обеспечивающих информационную платформу для принятия эффективных управленческих решений.

Под управленческим решением мы понимаем процесс целенаправленного воздействия на управляемую систему или объект управления с целью обеспечения эффективности и развития предприятия.

Ввиду того, что перед менеджментом предприятия могут стоять разнообразные управленческие задачи, и естественно не представляется возможным в учетной политике для целей управленческого учета описать конкретные правила решения таких задач, предлагаем за основу построения учетной политики для целей управленческого учета взять модель (алгоритм) принятия управленческого решения

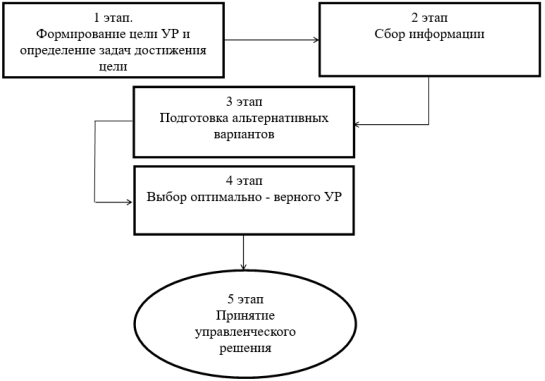

На рисунке 1 представлена разработанная нами модель принятия управленческого решения, которая является основой для формирования учетной политики для целей управленческого учета.

Рис. 1. Модель принятия управленческого решения

На первом этапе формируются цели принятия управленческого решения и определяются перспективные и оперативные задачи, решение которых будет способствовать достижению цели.

На втором этапе проводится работа по сбору имеющейся информации для принятия управленческого решения. Изучается внутренняя и внешняя среда организации, формируется имеющиеся проблемы в организации и выявляются причины.

На третьем этапе подготовка, определяются требования к решению, определяются критерии эффективности решения и выявляются возможные ограничения к выбору решения.

На четвертом этапе, из всех полученных вариантов решения выбирают наиболее эффективный, который принесёт организации экономическое улучшение.

На пятом этапе менеджер озвучивает выбранный вариант управленческого решения и распределяет задачи между работниками организации.

Этот алгоритм разработан нами безотносительно к специфическим особенностям деятельности каких-либо организаций и поэтому носит концептуальный характер [5,с.25].

Управленческое решение можно определить, как результат анализа, оптимизации, прогнозирования и экономически обоснованного выбора альтернативы из многочисленных вариантов достижения цели системы управления.

При формировании учетной политики для управленческого учета, имеющей индивидуальные особенности, которые определяет сфера деятельности организации, необходимо исходить из специфики принимаемых в ней управленческих решений. Рекомендуем при разработке учетной политик для целей управленческого учета, опираться на данную модель принятия управленческого решения, как на некую «оболочку» или концептуальную основу формирования учетной политики для целей управленческого решения. Данный подход позволяет структурировать содержание учетной политики для целей принятия управленческих решений.

Литература:

- Коське М. С., Воюцкая И. В., Мишучкова Ю. Г. Информация о затратах экономического субъекта в финансовом и управленческом учете // Экономика и предпринимательство. 2015. № 4–1 (57–1). С. 703–705

- Кондраков, Н. П. Бухгалтерский управленческий учет: Учебное пособие / Н. П. Кондраков, М. А. Иванова. — М.: НИЦ ИНФРА-М, 2013. — 252 c.

- Вахрушева, О. Б. Бухгалтерский управленческий учет: Учебное пособие / О. Б. Вахрушева. — М.: Дашков и К, 2016. — 202 c.

- Кузьмина М. С. Проблемы формирования учетной политики // Экономический анализ: теория и практика. — 2015. № 11. — С. 9- 15.

- Коське М. С., Воюцкая И. В., Мишучкова Ю. Г. Отдельные Аспекты построения бизнес-процесса «Бухгалтерский учет и отчетность» // Интеллект. Инновации. Инвестиции. 2017. № 6. С. 23–27.

Ключевые слова

бухгалтерский учет, финансовый учет, налоговый учет, учетная политика, управленческий учет, управленческое решениеПохожие статьи

Управленческий учет и его роль в принятии управленческих решений

В данной статье освещается значимость управленческого учета для деятельности предприятия. Раскрывается роль управленческого учета в принятии управленческих решений.

Отчетность организации в системе управленческого учета

В статье рассмотрена роль отчетности в общей системе управленческого учета. Раскрыты особенности формирования и использования внутренней отчетности в рамках управленческого учета с целью минимизации и управления издержками, а также повышения эффектив...

Совершенствование финансовой политики при проведении диверсификации деятельности бизнеса

Объектом исследования данной работы является вопрос совершенствования финансовой политики при проведении процесса диверсификации бизнеса.

Оценка финансовых рисков предприятия на основании бухгалтерской отчётности

В данной статье рассмотрены стандарты учета, а также определены факторы и условия, необходимые для оценки рисков и их влияния на хозяйственную деятельность в бухгалтерском учете. Рассмотрена концепция допустимого риска и приведена модель управленческ...

Аудит управленческого учета: организация и возможные способы оптимизации

Данная статья призвана, прежде всего, раскрыть сущность аудита управленческого учета, который необходим для эффективного управления организациями.

Управленческий учет как элемент управления информационными ресурсами предприятия

В данной статье рассматривается определение информационного ресурса предприятия, а также элементы управленческого учета и направлений принятия решений с подробным их описанием в управленческом учете.

Совершенствование кадровой политики коммерческого предприятия

В статье рассмотрены понятия, цели, задачи, условия и механизм реализации и оценки кадровой политики, состояние кадровой политики на примере коммерческой организации. Разработаны предложения по совершенствованию кадровой политики на коммерческом пред...

Проблемы и перспективы развития учета финансовых результатов

В статье авторы определяют существующие недостатки учета финансовых результатов, которые влияют на качество формирования бухгалтерской (финансовой) отчетности. Предлагаются мероприятия по совершенствованию методологии учета, порядка формирования отче...

Управленческий учет как подсистема бухгалтерского учета в системе деятельности казенных учреждений

В статье рассматриваются основные вопросы формирования управленческого учета и внутрихозяйственного аудита на примере казенных учреждений. Перечисляется ряд особенностей, связанных с организацией управленческого учета в бюджетных учреждениях.

Организация первичного учета в организациях и пути его совершенствования

В статье рассмотрено понятие первичного учета в бухгалтерском учете, его способы организации в организациях, пути его совершенствования и способы минимизации издержек на организацию первичного учета.

Похожие статьи

Управленческий учет и его роль в принятии управленческих решений

В данной статье освещается значимость управленческого учета для деятельности предприятия. Раскрывается роль управленческого учета в принятии управленческих решений.

Отчетность организации в системе управленческого учета

В статье рассмотрена роль отчетности в общей системе управленческого учета. Раскрыты особенности формирования и использования внутренней отчетности в рамках управленческого учета с целью минимизации и управления издержками, а также повышения эффектив...

Совершенствование финансовой политики при проведении диверсификации деятельности бизнеса

Объектом исследования данной работы является вопрос совершенствования финансовой политики при проведении процесса диверсификации бизнеса.

Оценка финансовых рисков предприятия на основании бухгалтерской отчётности

В данной статье рассмотрены стандарты учета, а также определены факторы и условия, необходимые для оценки рисков и их влияния на хозяйственную деятельность в бухгалтерском учете. Рассмотрена концепция допустимого риска и приведена модель управленческ...

Аудит управленческого учета: организация и возможные способы оптимизации

Данная статья призвана, прежде всего, раскрыть сущность аудита управленческого учета, который необходим для эффективного управления организациями.

Управленческий учет как элемент управления информационными ресурсами предприятия

В данной статье рассматривается определение информационного ресурса предприятия, а также элементы управленческого учета и направлений принятия решений с подробным их описанием в управленческом учете.

Совершенствование кадровой политики коммерческого предприятия

В статье рассмотрены понятия, цели, задачи, условия и механизм реализации и оценки кадровой политики, состояние кадровой политики на примере коммерческой организации. Разработаны предложения по совершенствованию кадровой политики на коммерческом пред...

Проблемы и перспективы развития учета финансовых результатов

В статье авторы определяют существующие недостатки учета финансовых результатов, которые влияют на качество формирования бухгалтерской (финансовой) отчетности. Предлагаются мероприятия по совершенствованию методологии учета, порядка формирования отче...

Управленческий учет как подсистема бухгалтерского учета в системе деятельности казенных учреждений

В статье рассматриваются основные вопросы формирования управленческого учета и внутрихозяйственного аудита на примере казенных учреждений. Перечисляется ряд особенностей, связанных с организацией управленческого учета в бюджетных учреждениях.

Организация первичного учета в организациях и пути его совершенствования

В статье рассмотрено понятие первичного учета в бухгалтерском учете, его способы организации в организациях, пути его совершенствования и способы минимизации издержек на организацию первичного учета.