Определение и оценка совокупного риска предприятия (на примере предприятий инвестиционно-строительного комплекса)

Автор: Вяцкова Наталья Александровна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Дата публикации: 08.11.2017

Статья просмотрена: 2448 раз

Библиографическое описание:

Вяцкова, Н. А. Определение и оценка совокупного риска предприятия (на примере предприятий инвестиционно-строительного комплекса) / Н. А. Вяцкова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 132-140. — URL: https://moluch.ru/conf/econ/archive/263/13257/ (дата обращения: 24.04.2025).

В статье рассматривается понятие совокупного риска предприятия. Продемонстрирована методика определения и оценки совокупного риска предприятия инвестиционно-строительного комплекса в современных условиях хозяйствования. Определено влияние совокупного риска на результаты деятельности предприятия и рассчитаны пределы их возможных отклонений в граничных точках областей риска. Практическое применение данной методики позволяет определить и оценить уровень совокупного риска, выявить и спрогнозировать закономерности его влияния на результирующие показатели, и на основе полученных выводов скорректировать эффективность деятельности предприятия в целом.

Ключевые слова: риск, шансосодержащие риски,совокупный риск предприятия, кластер рисков, результаты деятельности, метод экспертного опроса, оценка риска

В современных реалиях трансформирующейся российской действительности каждое предприятие инвестиционно-строительного комплекса, независимо от формы собственности, сферы и масштаба осуществляемой деятельности, функционирует в условиях нарастающей неопределенности, сложности и изменчивости внешней экономической среды. Данные условия в сочетании с воздействием факторов внутренней среды предприятия приводят к образованию огромного количества всевозможных влияющих на него рисков. Многообразие рисков, каким-либо образом оказывающих влияние на эффективность деятельности предприятия, формирует совокупный риск предприятия, уровень влияния которого, в зависимости от характера и степени воздействия факторов внешней и внутренней среды, способен привести к отклонению фактических результирующих показателей деятельности от плановых значений как в сторону уменьшения, так и в сторону увеличения [2, с. 60]. Поэтому очень важно четко и грамотно из всего многообразия рисков, влияющих на эффективность деятельности хозяйствующего субъекта, идентифицировать ключевые группы рисков, которые формируют и определяют совокупный риск.

Для выявления наиболее существенно влияющих на предприятия инвестиционно-строительного комплекса групп рисков и установления их значимости был применен метод экспертных оценок, проводимый в два этапа. В качестве экспертов, обладающих необходимыми теоретическими знаниями и практическим опытом по исследуемой проблеме, были привлечены высококвалифицированные специалисты и руководители предприятий строительного комплекса Пензенской области, а также ведущие специалисты ВУЗов. При подборе экспертов была учтена эффективность их мнений и оценок в предыдущих экспертных исследованиях, отзывы коллег, а также произведение объективного и субъективного показателей их компетентности, вычисляемых по методике, предложенной Капустиной Н. В., Крюковой О. Г. Федосовой Р. Н. и Наяновой М. В. [4, с. 99–104.] с учетом авторских изменений некоторых позиций.

С целью обеспечения независимости и достоверности оценок, процедура экспертного опроса проходила в индивидуальном порядке, в письменной анонимной форме путем заполнения заранее разработанной автором исследования анкеты. Объективный и субъективный коэффициенты компетентности опрашиваемых вычислялись по материалам, полученным в результате данного анкетирования.

Таким образом, численность экспертной группы составила 38 человек. Полученное количество экспертов удовлетворяет изначально заявленным условиям (![]() чел. при

чел. при ![]() ), следовательно, численность сформированной экспертной группы можно признать оптимальной. Коэффициент представительности (репрезентативности) группы, определяемый как средняя арифметическая величина компетентности входящих в ее состав экспертов, равный 0,98, свидетельствует о значимости мнений отобранных респондентов, что позволяет судить о доверии к результатам экспертного опроса.

), следовательно, численность сформированной экспертной группы можно признать оптимальной. Коэффициент представительности (репрезентативности) группы, определяемый как средняя арифметическая величина компетентности входящих в ее состав экспертов, равный 0,98, свидетельствует о значимости мнений отобранных респондентов, что позволяет судить о доверии к результатам экспертного опроса.

Первый этап экспертного опроса был посвящен идентификации и приоритизации ключевых групп рисков, наиболее существенно оказывающих влияние на деятельность предприятий инвестиционно-строительного комплекса. С этой целью каждому эксперту предлагалось оценить по десятибалльной шкале вероятность реализации и уровень возможных неблагоприятных/благоприятных последствий данной реализации исследуемых групп рисков, и выразить присвоенные им значения в письменной форме путем заполнения соответствующей таблицы, представленной в анкете.

В результате проведения опроса было выявлено, что все участвующие в нем эксперты по-разному воспринимают само понятие «риск». Такая разнохарактерность субъективного восприятия риска, соответственно, сказывается на заключаемых ими выводах. Поэтому обобщенный безотносительный показатель экспертных оценок вероятностей реализаций и возможных неблагоприятных/благоприятных последствий в результате данных реализаций исследуемых групп рисков был определен как среднее арифметическое значений оценок, поставленных всеми экспертами, с учетом субъективности восприятия риска каждым экспертом (kвос) [1, с. 17]. Доказательной базой, подтверждающей объективную необходимость введения поправочного коэффициента субъективного восприятия риска каждым экспертом, выступают основные положения изучений в области анализа механизма восприятия риска и выявления варьирующих факторных закономерностей отношения людей к риску [3; 6; 7; 11; 13; 14; 15; 16; 17], а также результаты проведенного автором эмпирического исследования [1, с. 8–17].

Для определения согласованности мнений экспертов был использован коэффициент вариации оценок, который является весьма информативным индикатором разброса полученных данных. Если коэффициент вариации меньше 33 %, то по теории статистики совокупность данных является однородной [8, с. 28.], что в свою очередь говорит о достаточной степени согласованности мнений экспертов относительно исследуемого вопроса.

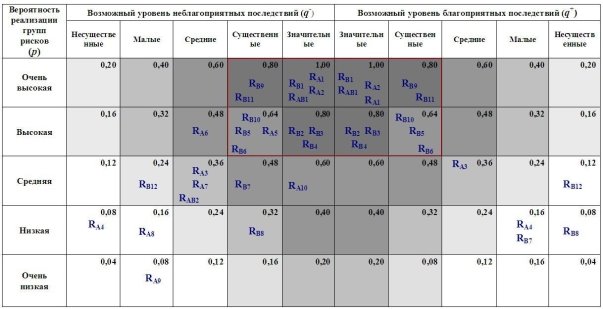

Для приоритезации ключевых групп рисков, наиболее существенно влияющих на деятельность предприятий инвестиционно-строительного комплекса (рис. 1), результаты анализа экспертных оценок, обработанных с помощью программы Microsoft Office Excel, сведены в модифицированную матрицу «вероятности и последствий» («карту рисков»), которая впервые была официально рекомендована в качестве инструмента оценки рисков австралийско-новозеландским Стандартом AS/NZS 4360:2004 «Риск-менеджмент» [10, P. 51]. Сформированная матрица, с учетом основных требований лемм к ее построению [12, PP. 497–511], имеющая диапазон по осям вероятности (pi) и потенциальных неблагоприятных (qi-)/благоприятных (qi+) последствий реализации рисков, позволяет в наглядной форме расставить приоритеты исследуемых групп рисков с целью последующей количественной оценки и разработки основных направлений по управлению первоприоритетными рисками (рис. 2).

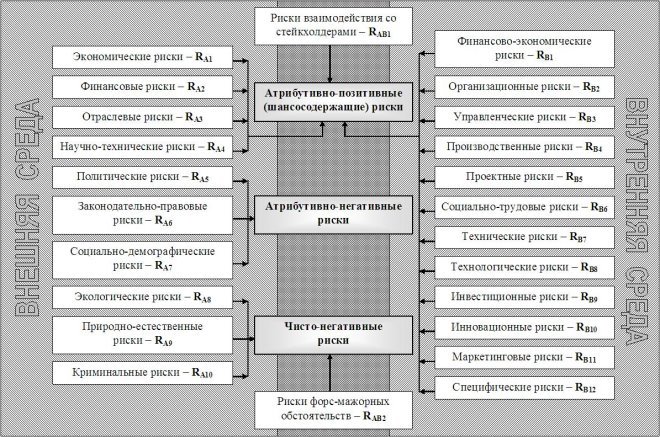

Рис. 1. Результаты идентификации рисков предприятий инвестиционно-строительного комплекса

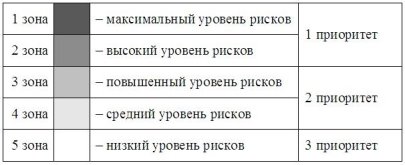

Выделяемые в матрице 5 зон рисков, на рисунке 2 различаемые по цветовой гамме, соответствуют значениям комбинаций вероятностей и последствий рисков, принадлежащим интервалу от 0 до 1.

Рис. 2. Матрица вероятности и последствий групп рисков, влияющих на деятельность предприятий инвестиционно-строительного комплекса (составлена по результатам экспертных оценок)

Таким образом, результаты анализа оценок экспертов показали, что на деятельность предприятий инвестиционно-строительного комплекса в первую очередь наиболее существенно оказывают влияние такие группы рисков внешней среды, как: экономические (RA1), финансовые (RA2), политические (RA5) и группы рисков внутренней среды: финансово-экономические (RB1), организационные (RB2), управленческие (RB3), производственные (RB4), инвестиционные (RB9), маркетинговые (RB11), инновационные (RB10), проектные (RB5), социально-трудовые (RB6), а также риски взаимодействия со стейкхолдерами (RAB1). Именно данные группы рисков, по мнению экспертов, имеют первостепенное значение, так как во многом определяют стратегическое развитие предприятий. Поэтому с целью дальнейшего анализа, путем обобщения и укрупнения выделенных экспертами групп рисков, можно представить основной кластер рисков, который формирует и определяет совокупный риск предприятия (рис. 3).

Рис. 3. Основной кластер рисков, формирующих и определяющих совокупный риск предприятия инвестиционно-строительного комплекса

Все выявленные в процессе исследования группы рисков характеризуются показателями, позволяющими количественно оценить каждую группу в отдельности. Поэтому, в соответствии с выделяемым кластером рисков, из всего факторного пространства были выбраны основные показатели, определяющие каждую группу рисков, и в табличной форме предоставлены на рассмотрение экспертов во втором этапе экспертного опроса, с возможностью дополнения неучтенных автором исследования показателей.

Результаты отобранных экспертами базисных показателей, характеризующих группы основного кластера рисков, представлены в таблице 1 (табл. 1).

Таблица 1

Комплекс показателей, характеризующих группы основного кластера рисков

|

Наименование частного показателя |

Характеристика показателя |

|

Финансово-экономические риски ( |

|

|

1. Показатели ликвидности и платежеспособности |

|

|

Коэффициент абсолютной ликвидности |

Отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Оптимальное значение коэффициента должно находиться в пределах 0,2–0,5. |

|

Коэффициент быстрой ликвидности |

Характеризует возможность погашения краткосрочных обязательств с помощью своих быстроликвидных и высоколиквидных активов. Оптимальное значение: 0,5–0,8. |

|

Коэффициент текущей ликвидности (коэффициент покрытия) |

Отражает способность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Оптимальное значение: 0,9–2,5. |

|

Коэффициент общей платежеспособности |

Определяет степень покрытия всех обязательств у предприятия его активами, а также характеризует способность предприятия на долгосрочное функционирование. Нормативное значение: Кобщ.пл.>2. |

|

2. Показатели финансовой устойчивости |

|

|

Коэффициент автономии (коэффициент финансовой независимости) |

Характеризует независимость предприятия от заемных средств, и показывает долю собственных средств в общей стоимости всех средств предприятия. Оптимальное значение: 0,5–0,7. |

|

Коэффициент финансового левериджа |

Отражает степень зависимости предприятия от внешних источников финансирования (т. е. сколько заемных средств привлекло предприятие на 1 рубль собственного капитала), а также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность. Нормативное значение: Кфз< 0,7. |

|

Коэффициент финансовой устойчивости |

Показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Оптимальное значение: 0,75–0,9 |

|

3. Показатели деловой активности |

|

|

Коэффициент общей оборачиваемости активов |

Показывает, сколько раз за период совершается полный цикл производства и обращения, приносящий соответствующий доход. Чем выше значение коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждая единица (каждый рубль) актива предприятия. |

|

Коэффициент оборачиваемости запасов |

Характеризует скорость превращения запасов в денежную форму. Чем выше коэффициент, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации. |

|

Коэффициент оборачиваемости собственного капитала |

Отражает активность и скорость оборота собственного капитала предприятия за анализируемый период. Низкое значение коэффициента свидетельствует о бездействии части собственных средств. |

|

4. Показатели рентабельности |

|

|

Коэффициент рентабельности всех активов |

Показывает, насколько эффективно предприятие использует свои активы. |

|

Коэффициент рентабельности собственного капитала |

Отражает эффективность (отдачу) использования собственного капитала. |

|

Коэффициент рентабельности реализации |

Характеризует сумму прибыли на единицу реализованной строительной продукции (работ, услуг). Показывает рентабельность именно основной деятельности предприятия, очищенной от прочих доходов и результатов. |

|

Производственно-хозяйственные риски ( |

|

|

Объем строительно-монтажных работ (СМР) |

Позволяет вычислить отклонение выполнения плана общего объема СМР по сметной стоимости за анализируемый период и сделать выводы об эффективности строительного производства. |

|

Коэффициент брака |

Характеризует уровень качества СМР. |

|

Фондоотдача |

Характеризует эффективность использования основных фондов предприятия, определяя объем работ, приходящийся на рубль основных производственных фондов (ОПФ). |

|

Материалоотдача |

Отражает выпуск строительной продукции на каждый рубль потребленных материальных ресурсов. |

|

Коэффициент рентабельности затрат на производство строительной продукции |

Определяет эффективность затрат, произведенных предприятием на производство и реализацию строительной продукции (работ, услуг). |

|

Коэффициент физического износа ОПФ |

Характеризует степень физического износа (потери первоначальных качеств) ОПФ. |

|

Социально-трудовые риски ( |

|

|

Выработка |

Характеризует производительность труда |

|

Коэффициент использования рабочего времени |

Отражает уровень рациональности использования рабочего времени на рабочем месте (объекте, СМУ, ПМК). |

|

Коэффициент трудовой дисциплины |

Определяет количественный уровень состояния трудовой дисциплины. |

|

Коэффициент использования рабочих по квалификации |

Характеризует степень использования рабочих в соответствии с присвоенными им квалификационными разрядами. |

|

Коэффициент текучести кадров |

Отражает уровень движения рабочей силы, обусловленного неудовлетворенностью работников рабочим местом или неудовлетворенностью предприятия конкретными работниками. |

|

Организационно-управленческие риски ( |

|

|

Коэффициент соответствия квалификации работников аппарата управления занимаемой должности |

Характеризует степень соответствия квалификации работников аппарата управления занимаемой ими должности. Нормативное значение: Ккв.ап.уп.=1. |

|

Коэффициент управляемости |

Отражает степень средней загруженности каждого руководителя с учетом нормы управляемости (по количеству подчиненных). Оптимальное значение коэффициента должно находиться в пределах 0,5–1. |

|

Коэффициент качества выполнения управленческих функций |

Отражает качество работы управленческого аппарата и его отдельных подразделений. |

|

Продолжительность строительства |

Показатели позволяют вычислить отклонение фактических сроков строительства объектов от их нормативных величин. Чаще всего отклонения происходят из-за низкой организации производственного процесса, несвоевременности финансирования, сбоев в графиках поставок, вызывающих простои неучтенные в плане объекта. |

|

Ввод в действие объектов строительства |

Позволяют вычислить отклонение выполнения плана общего объема введенных в эксплуатацию законченных строительных объектов по сметной стоимости за анализируемый период и сделать выводы об эффективности организации и управления строительным производством. |

|

Инвестиционные риски ( |

|

|

Коэффициент инвестиционной активности |

Характеризует инвестиционную активность предприятия и определяет объем средств, направленных на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. |

|

Коэффициент рентабельности инвестиций |

Позволяет оценить общую эффективность вложений. |

|

Инновационные риски ( |

|

|

Коэффициент инновационной активности |

Характеризует инновационную активность предприятия и определяет количество внедренных, коммерциализированных нововведений в общем объеме новаций за анализируемый период времени. |

|

Коэффициент рентабельности инноваций |

Позволяет оценить общую эффективность инновационной деятельности за анализируемый период времени. |

|

Маркетинговые риски ( |

|

|

Объем реализации строительной продукции |

Показатели позволяют определить рост или снижение конкурентоспособности предприятия за счет изменения объема продаж. |

|

Коэффициент рыночной доли |

Характеризует степень конкурентного преимущества предприятия, показывая занимаемую им долю на конкретном (региональном) рынке. |

|

Коэффициент уровня цен |

Отражает динамику цен на строительную продукцию, а также характеризует ценовую политику предприятия. |

|

Влияние рекламной деятельности на изменение количества продаж |

Характеризует эффективность осуществления рекламной деятельности предприятия. |

|

Коэффициент известности предприятия |

Позволяет охарактеризовать известность анализируемого предприятия по отношению к средней известности основных его конкурентов на конкретном (региональном) рынке. |

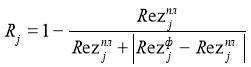

Расчеты обозначенных в таблице показателей позволяют вычислить коэффициенты каждого частного риска (![]() ), входящих в группы рисков (

), входящих в группы рисков (![]() ), которые определяются на основе отклонений фактических показателей от плановых (нормативных) значений по формуле (1) [2, с. 65]:

), которые определяются на основе отклонений фактических показателей от плановых (нормативных) значений по формуле (1) [2, с. 65]:

, (1)

, (1)

где ![]() — плановое (нормативное) значение j-го показателя;

— плановое (нормативное) значение j-го показателя;

![]() — фактическое значение j-го показателя.

— фактическое значение j-го показателя.

Значение уровня частного риска находится в пределах интервала от нуля до единицы. Если уровень частного риска равен нулю (![]() ), то его исключаем из дальнейших расчетов соответствующей группы рисков (

), то его исключаем из дальнейших расчетов соответствующей группы рисков (![]() ).

).

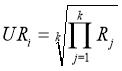

Поскольку все отобранные показатели имеют различную размерность, то обобщенный показатель уровня i-ой группы рисков определяем как среднее геометрическое из уровней частных рисков по показателям, формирующим каждую группу (2):

, (2)

, (2)

где k — количество частных показателей.

Таким образом, совокупный риск предприятия инвестиционно-строительного комплекса количественно выражается через интегральный показатель, вычисляемый по формуле (3):

Область значений совокупного риска предприятия также лежит в пределах интервала от нуля до единицы (табл. 2):

Таблица 2

Основные области значений совокупного риска предприятия

|

Качественная характеристика уровня совокупного риска |

Низкий уровень риска |

Средний уровень риска |

Повышенный уровень риска |

Высокий уровень риска |

Максимальный уровень риска |

|

Количественная характеристика области совокупного риска |

0–0,2 |

0,2–0,4 |

0,4–0,6 |

0,6–0,8 |

0,8–1 |

Данный интегральный коэффициент отражает суммарный уровень риска, который, в современных весьма нестабильных условиях хозяйствования, необходимо учитывать при планировании результирующих показателей и осуществлении своей деятельности каждому предприятию. Значение уровня совокупного риска позволяет не только оценить его влияние на эффективность функционирования предприятия, но и рассчитать возможные отклонения показателей результатов его деятельности под влиянием риска во времени.

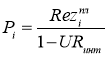

Расчеты показателей результатов деятельности в зависимости от заданного уровня совокупного риска можно произвести по следующим формулам [5, с. 55]:

1)  , (4)

, (4)

для случая, когда фактические показатели превышают планируемые значения (![]() >

>![]() );

);

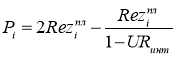

2)  , (5)

, (5)

когда фактические показатели меньше плановых значений (![]() <

< ![]() ).

).

Пределы возможных отклонений показателей результатов деятельности предприятия от планируемых (потенциально возможных) в граничных точках областей совокупного риска представлены в табл. 3.

Таблица 3

Пределы возможных отклонений показателей деятельности предприятия

|

Условное обозначение ситуации |

Наименование ситуации |

Пределы возможных отклонений результатов деятельности |

Ситуации абсолютной устойчивости |

Условное обозначение ситуации |

Пределы возможных отклонений результатов деятельности |

|

|

|

Ситуация высокой устойчивости |

0 ≤ URинт< 0,2

0,75

—0,25 |

|

|

0 ≤ URинт< 0,2

0 ≤ |

|

|

|

Ситуация средней устойчивости |

0,2 ≤ URинт< 0,4

0,33

—0,67 |

|

0,2 ≤ URинт< 0,4

1,25

0,25 |

||

|

|

Ситуация низкой устойчивости |

0,4 ≤ URинт< 0,6

—0,5

—1,5 |

|

0,4 ≤ URинт< 0,6

1,67

0,67 |

||

|

|

Предкризисная ситуация |

0,6 ≤ URинт< 0,8

—3

—4 |

|

0,6 ≤ URинт< 0,8

2,5

1,5 |

||

|

|

Кризисная ситуация |

0,8 ≤ URинт< 1

|

|

0,8 ≤ URинт< 1

|

Таким образом, получаемые расчетные данные по обозначенным выше формулам позволяют проследить и оценить закономерность изменения основных показателей деятельности предприятия (прибыль, рентабельность, фондоотдача и т. д.) в зависимости от изменения уровня совокупного риска и организационно-экономических ситуаций.

Если отклонения фактических показателей от плановых (нормативных) значений велики и отрицательно сказываются на результатах деятельности предприятия, то необходимо снижать совокупный риск, варьируя значениями его составляющих. Снижая риск по каждому показателю, характеризующему группу кластера рисков, можно добиться существенного снижения уровня совокупного риска и стабилизации работы предприятия в целом.

Итак, представленная в настоящей работе методика позволяет:

– идентифицировать риски предприятия;

– выявить ключевые группы рисков, которые наиболее существенно влияют на деятельность предприятия;

– определить основной кластер рисков, формирующих и определяющих совокупный риск предприятия;

– вычислить коэффициенты частных рисков, входящих в основной кластер рисков;

– вычислить обобщенные показатели уровня каждой группы кластера рисков;

– оценить уровень совокупного риска предприятия;

– по результатам расчетов проследить динамику совокупного риска и методом линейного программирования определить его прогнозные значения на будущие периоды;

– рассчитать возможные отклонения результирующих показателей деятельности предприятия под влиянием совокупного риска и на основе полученных выводов определить целевые направления по оптимизации показателей эффективности.

Литература:

- Вяцкова Н. А. Обзор результатов исследования субъективного восприятия риска как экономической категории // Вопросы экономики и управления. — 2017. — № 2. — С. 8–17.

- Вяцкова Н. А., Хрусталёв Б. Б. Алгоритм повышения эффективности деятельности предприятий строительного комплекса на основе функционирования системы управления рисками // Инновационная экономика: материалы IV Междунар. науч. конф. — Казань: Бук, 2017. — С. 59–66.

- Вишняков Я. Д., Радаев Н. Н. Общая теория рисков: Учеб. пособие для студ. высш. учеб. заведений. — М.: Академия, 2008. — 368 с.

- Капустина Н. В., Крюкова О. Г., Федосова Р. Н., Наянова М. В. Новая методика оценки рисков деятельности предприятия // Менеджмент в России и за рубежом. — 2008. — № 4. — С. 99–104.

- Малышева К. А. Экономико-математическое моделирование влияния коэффициента риска на эффективность деятельности строительных предприятий // Развитие экономических систем в условиях региональных отраслевых комплексов: материалы Междунар. науч. конф.. — Пенза: Изд-во ПГУАС, 2004. — С. 54–56.

- Немчинова А. Л., Немчинов Д. В. Субъективные факторы восприятия риска // Вестник АГТУ. — 2009. — № 1 (48). — С. 115–119.

- Ниазашвили А. Г. Индивидуальные различия склонности к риску в разных социальных ситуациях развития личности: дис. … канд. психол. наук: 19.00.01. — М. — 2007. — 213 с.

- Чернова Т. В. Экономическая статистика: Учебн. пособие. Таганрог: Изд-во ТРТУ, 1999. — 140 с.

- AS/NZS 4360:2004 Risk Management // Australian/New Zealand Standard. — РР. 39.

- HB 436:2004. Risk Management Guidelines. Companion to AS/NZS 4360:2004 // Standards Australia/Standards New Zealand. — РР. 115.

- Aakko E. Risk communication, risk perception and public health // WMJ. — 2004. — Vol. 103 (1). — PP. 25–27.

- Cox L. Whats wrong with risk matrices? // Risk analysis. — 2008. — Vol. 28. (2). — PP. 497–511.

- Cramer J., Hartog J., Jonker N. Mirjam van Praag C. Low Risk Aversion Encourages the Choice for Entrepreneurship: an Empirical Test of a Truism // Journal of Economic Behavior and Organization. — 2002. — Vol. 48 (1). — PP. 29–36.

- Dohmen T., Falk A., Huffman D., Sunde U. Individual Risk Attitudes: Measurement, Determinants and Behavioral Consequences // Journal of the European Economic Association. — 2011. — Vol. 9 (3). — PP. 522–550.

- Loewenstein G. F., Hsee C. K., Weber E. U., Welch N. Risk as Feelings // Psychological Bulletin. — 2001. — Vol. 127 (2). — PP. 267–286.

- Redmill F. Risk analysis — a subjective process // Engineering Management Journal. — 2002. — Vol. 12 (2). — РР. 91–96.

- Weber E. U., Blais A. R., Betz N. E. A Domain-specific risk-attitude scale: Measuring risk perceptions and risk behaviors // Journal of Behavioral Decision Making. — 2002. — Vol. 15. — PP. 263–290.

Ключевые слова

оценка риска, риск, результаты деятельности, шансосодержащие риски, совокупный риск предприятия, кластер рисков, метод экспертного опросаПохожие статьи

Комплексный анализ и оценка существующих рисков предприятия в условиях изменения социально-экономической обстановки

В статье представлен краткий анализ подхода к пониманию сущности риска ведения хозяйственной деятельности коммерческого предприятия. Представлен краткий анализ актуальной для конкретного предприятия рыночной ситуации и степень потенциального влияния ...

Риски в деятельности предприятия: методы оценки и пути снижения

В данной статье рассмотрены сущность и значение оценки рисков в производственно-хозяйственной деятельности предприятия, последовательность действий по проведению анализа рисков на предприятии, рассмотрены перспективные направления снижения уровня рис...

Характеристика рентабельности предприятия как ключевого показателя измерения эффективности деятельности в рыночной экономике

В статье приводится общая характеристика рентабельности и методика ее расчета, сущность и система основных показателей рентабельности на предприятии, обоснована актуальность и востребованность применения показателей прибыли для системы экономического...

Анализ финансовых результатов деятельности предприятия на примере ПАО «Северсталь» за 2019–2021 гг.

Изучение таких показателей, как прибыль и рентабельность определена тем, что главной и основной целью деятельности предприятия является получение прибыли. Цель данной исследовательской работы заключается в следующем: анализ финансовых результатов дея...

Управления предприятием в условиях риска и неопределенности внешней среды

В работе рассматривается научная проблема недостаточного учёта неопределенности внешней среды в методиках оценки потенциала предприятий. Цель исследования — проанализировать влияние фактора неопределенности внешней среды на потенциал предприятия и сф...

Особенности применения доходного подхода к оценке стоимости предприятия

Статья посвящена актуальности Особенности применения доходного подхода к оценке стоимости предприятия в условиях рецессии экономики, как конкурентного преимущества, а также как основанием для составления стратегии на основе полученных данных. Отражен...

Методы определения стоимости деловой репутации компании

В статье проведен анализ существующих количественных и качественных методов оценки деловой репутации, рассмотрена область их применения, обозначены достоинства и недостатки. Автором предложен модифицированный метод оценки деловой репутации на основе ...

Моделирование кредитных рисков финансовой организации

В статье приводится изучение существующих в современной банковской практике типовых методик оценки кредитного риска, анализ их особенностей, выявление положительных качеств и наиболее существенных недостатков. Представлена верификация модели принятия...

Сравнительный анализ методик оценки инвестиционной привлекательности предприятия

Для поддержания работы хозяйствующего субъекта является проблема рационального использования инвестиций. Модели и методы, основанные на классическом, узко-финансовом подходе к осознанию инвестиционной привлекательности компании, или учитывающие в бол...

Оценка рыночного риска Value-at-Risk (VaR) с помощью метода исторического моделирования

В данной статье рассматривается оценка финансового риска по методологии Value-at-Risk с применением метода исторических моделей на примере ГМК «Норникель». В исследовании за основу взяты данные по изменению рыночной стоимости компании за определенный...

Похожие статьи

Комплексный анализ и оценка существующих рисков предприятия в условиях изменения социально-экономической обстановки

В статье представлен краткий анализ подхода к пониманию сущности риска ведения хозяйственной деятельности коммерческого предприятия. Представлен краткий анализ актуальной для конкретного предприятия рыночной ситуации и степень потенциального влияния ...

Риски в деятельности предприятия: методы оценки и пути снижения

В данной статье рассмотрены сущность и значение оценки рисков в производственно-хозяйственной деятельности предприятия, последовательность действий по проведению анализа рисков на предприятии, рассмотрены перспективные направления снижения уровня рис...

Характеристика рентабельности предприятия как ключевого показателя измерения эффективности деятельности в рыночной экономике

В статье приводится общая характеристика рентабельности и методика ее расчета, сущность и система основных показателей рентабельности на предприятии, обоснована актуальность и востребованность применения показателей прибыли для системы экономического...

Анализ финансовых результатов деятельности предприятия на примере ПАО «Северсталь» за 2019–2021 гг.

Изучение таких показателей, как прибыль и рентабельность определена тем, что главной и основной целью деятельности предприятия является получение прибыли. Цель данной исследовательской работы заключается в следующем: анализ финансовых результатов дея...

Управления предприятием в условиях риска и неопределенности внешней среды

В работе рассматривается научная проблема недостаточного учёта неопределенности внешней среды в методиках оценки потенциала предприятий. Цель исследования — проанализировать влияние фактора неопределенности внешней среды на потенциал предприятия и сф...

Особенности применения доходного подхода к оценке стоимости предприятия

Статья посвящена актуальности Особенности применения доходного подхода к оценке стоимости предприятия в условиях рецессии экономики, как конкурентного преимущества, а также как основанием для составления стратегии на основе полученных данных. Отражен...

Методы определения стоимости деловой репутации компании

В статье проведен анализ существующих количественных и качественных методов оценки деловой репутации, рассмотрена область их применения, обозначены достоинства и недостатки. Автором предложен модифицированный метод оценки деловой репутации на основе ...

Моделирование кредитных рисков финансовой организации

В статье приводится изучение существующих в современной банковской практике типовых методик оценки кредитного риска, анализ их особенностей, выявление положительных качеств и наиболее существенных недостатков. Представлена верификация модели принятия...

Сравнительный анализ методик оценки инвестиционной привлекательности предприятия

Для поддержания работы хозяйствующего субъекта является проблема рационального использования инвестиций. Модели и методы, основанные на классическом, узко-финансовом подходе к осознанию инвестиционной привлекательности компании, или учитывающие в бол...

Оценка рыночного риска Value-at-Risk (VaR) с помощью метода исторического моделирования

В данной статье рассматривается оценка финансового риска по методологии Value-at-Risk с применением метода исторических моделей на примере ГМК «Норникель». В исследовании за основу взяты данные по изменению рыночной стоимости компании за определенный...