Оценка эффективности внедрения информационных технологий в систему бухгалтерского учета на предприятии

Авторы: Клочко Светлана Назарьевна, Налбандян Наира Арменовна, Цветкова Диана Андреевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Дата публикации: 23.11.2017

Статья просмотрена: 12554 раза

Библиографическое описание:

Клочко, С. Н. Оценка эффективности внедрения информационных технологий в систему бухгалтерского учета на предприятии / С. Н. Клочко, Н. А. Налбандян, Д. А. Цветкова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 101-107. — URL: https://moluch.ru/conf/econ/archive/263/13344/ (дата обращения: 24.04.2025).

В статье рассмотрены основные подходы к использованию информационных технологий в рамках автоматизации бухгалтерского учета на предприятии. Представлены результаты оценки экономической эффективности внедрения бухгалтерской программы «1С: Бухгалтерия» в деятельность малого предприятия.

Ключевые слова: информационные технологии, информационные системы, автоматизированные системы бухгалтерского учета, методы оценки экономической эффективности ИТ-проектов, дисконтированные показатели эффективности

Информационные технологии (ИТ) в значительной мере определяют уровень развития современного общества. Развитие информационных технологий в нашей стране оказывает непосредственное влияние на экономические аспекты жизнедеятельности общества и, в том числе, на систему бухгалтерского учета конкретного предприятия.

Использование информационных технологий в бухгалтерском учете значительно повышает его оперативность, так как контроль над правильностью и своевременностью расчетов, запасов и обязательств на протяжении любого периода времени может быть обеспечен при помощи составления справочных регистров и системы оперативного наблюдения. Под ИТ понимают совокупность методов получения, обработки, представления информации, которые направлены на изменение ее состояния и осуществляются в интересах пользователей. Ее целью является получение нужной информации требуемого качества через информационную систему (ИС) [3].

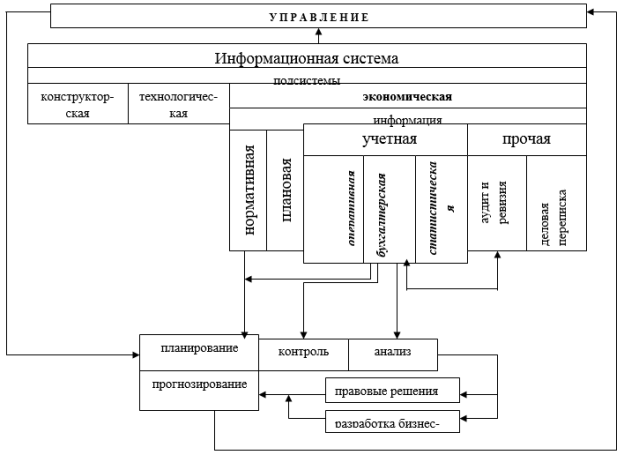

В настоящее время созданы инструментальные средства, образующие ИС бухгалтерского учета. В современной экономике существенно изменилось значение информационных систем, которые являются важным элементом в управлении деятельностью предприятия (рис. 1). Под термином «информационная система» подразумевается не только средство сбора, обработки, хранения и группировки информации, но и специфическая форма участия в управлении предприятием [5]. Это позволяет эффективно планировать всю хозяйственно-финансовую деятельность.

Рис. 1. Использование ИС в бухгалтерском учете

Использование автоматизированной формы бухгалтерского учета оказывает существенное влияние на ИС предприятия.

На сегодняшний день для автоматизации бухгалтерского учета применяются различные инструменты, при помощи которых оптимизируется множество процессов на предприятии:

‒ уменьшение затрат на хранение документов;

‒ сокращение времени для обработки учетной информации;

‒ улучшение контроля над хозяйственными процессами;

‒ повышение эффективности и качества труда сотрудников;

‒ выявление негативных отклонений в деятельности предприятия;

‒ определение наиболее безубыточных направлений деятельности;

‒ систематизация и анализ учетной информации для принятия оптимальных экономических решений.

Также стоит отметить, что при автоматизированном бухгалтерском учете нет необходимости в сопоставлении данных аналитического и синтетического учета, так как благодаря созданию единого массива бухгалтерских записей формируются регистры любой степени детализации по синтетическим счетам, аналитическим счетам, поставщикам, покупателям и др.

Необходимо добавить, что для того, чтобы обеспечить надежность автоматизированной системы учета, необходимо совершенствовать его базу данных. Как следствие, улучшение и обновление системы учета позволяет добиться высокого качества управления деятельностью предприятия. На основе этого, можно сделать вывод, что технология автоматизированного учета повышает конкурентоспособность компании на рынке.

Бухгалтерские информационные системы представляют собой программные комплексы, которые предназначены для автоматизации решения как отдельных задач учета, так и комплексных задач для выполнения функций планирования, контроля, анализа и принятия управленческих решений [1].

По способу построения все автоматизированные системы бухгалтерского учета можно разделить на несколько классов:

1) интегрированные системы;

2) инструментальные системы;

3) комплексные системы.

Рассмотрим, в чем заключается их отличие.

Интегрированные системы выполняются в виде одного модуля, за исключением модуля учета зарплаты. Чтобы получить развернутый аналитический учет, необходимо в проводки включить дополнительную информацию. Данные системы применяются в основном на мелких предприятиях. Представителями этого класса являются такие системы, как «Парус», «Инфин», «Интегратор» (фирма «Инфософт»), «Инотек».

Наибольшей популярностью пользуются инструментальные системы бухгалтерского учета. Здесь, как и в интегрированных системах, применяется общая модель бухгалтерского учета. Однако у пользователя есть ряд возможностей: он может самостоятельно описывать расчетные алгоритмы, макеты ввода документов, составлять правила построения отчетов на специальном входном языке. Таким образом, преимуществом бухгалтерской инструментальной системы является то, что она может быть адаптирована для конкретных нужд предприятия. К недостаткам данных систем можно отнести необходимость наличия навыков программирования у бухгалтера для того, чтобы грамотно и в полной мере работать с той или иной программой. К этому классу систем относятся «1С: Бухгалтерия», «Инфо-Бухгалтер», «Турбо-Бухгалтер» (фирма «ДИЦ»), «Компьютер-Сервис» и т. п.

Комплексные бухгалтерские системы автоматизированных рабочих мест (АРМ) ориентированы на бухгалтерию средних и крупных предприятий, где происходит четкое функциональное разделение между бухгалтерами. В такие комплексы входят отдельные АРМ по участкам учета (основные средства, зарплата, товарно-материальные ценности и т. п.), т. е единой модели представления данных нет. Пользователь может приобрести лишь те платформы, которые его интересуют. Примерами отечественных систем подобного класса являются «Галактика», «Флагман» (фирма «Инфософт»), NS2000 (фирма «Никос-Софт»).

В настоящее время существует множество российских и иностранных автоматизированных бухгалтерских систем. Они отличаются функциональными возможностями, стоимостью, технологией внедрения и адаптации, количеством пользователей и другими характеристиками.

Приведем несколько наиболее известных и популярных российских разработчиков автоматизированных бухгалтерских систем (табл. 1).

Таблица 1

Характеристика автоматизированных бухгалтерских систем

|

Бухгалтерская система |

Преимущества системы |

Недостатки системы |

|

«1С: Бухгалтерия» |

единая технологическая платформа; полная открытость программных продуктов 1С; возможность создавать или дорабатывать собственные проекты; доступная цена |

сложный интерфейс; невозможность ведения учёта в динамике; требуется освоения специального программного языка |

|

«Галактика – Парус» |

имеет широкий набор функций; имеет много параметров настройки на особенности конкретного заказчика; простой интерфейс |

не является интегрированной системой, т. е. большинство модулей практически не связано между собой; система не является управляющей: не имеет механизмов прогнозирования движения денежных средств, алгоритмов формирования оптимальных запросов на производство |

|

«Турбо-Бухгалтер» |

удобный интерфейс; все виды учета ведутся в единой информационной базе; высокая скорость построения отчетов в реальном времени; гибкость построения отчетов |

программа является сложной в освоении |

|

«БЕСТ» |

разделение системы на прикладные функциональные блоки; удобный интерфейс; возможность внешнего обмена информацией в электронном виде |

закрытость платформы, самостоятельно изменить настройки программы нельзя |

|

«Инфо-Бухгалтер» |

широкий набор функций; учет нескольких организаций в одной программе |

высокая стоимость годового обновления |

Как видим, существует большой перечень различных автоматизированных информационных систем, каждая из которых имеет как свои плюсы, так и минусы. Предприятие, решившее провести автоматизацию системы бухгалтерского учета, непременно должно ознакомиться с факторами успеха и риска таких проектов, соотнести затраты на информационную систему с отдачей, которую оно будет получать в результате его осуществления. Другими словами, компании необходимо оценить эффективность внедрения информационной системы в производство.

В настоящее время выделяют несколько методов оценки экономической эффективности ИТ-проектов на предприятии [3]:

1) финансово-экономические;

2) качественные;

3) вероятностные.

Рассмотрим, что представляет собой каждый из этих методов в отдельности.

Финансово-экономические методы основаны прежде всего на принципе дисконтирования. Это означает, что стоимость всех денежных потоков и расходов приводится при помощи ставки дисконтирования к определенному моменту времени.

Качественные методы оценки идут в качестве приложения к финансовым, и дополняют количественные расчеты субъективными и качественными оценками, которые позволяют определить ценность персонала и процессов.

Наконец, в основе вероятностных методов лежат статистические и математические модели, позволяющие оценить вероятность возникновения риска. Проводить анализ при помощи данного метода довольно сложно. На сегодняшний день в данной группе выделяют только два инструмента: прикладная информационная экономика (Applied Information Economics) и справедливая цена опционов (Real OptionsValuation, ROV).

Выбор конкретных методов определения эффективности ИТ-проектов зависит от специфики ситуации. Точных рекомендаций на этот счёт нет, так как каждый проект имеет свою индивидуальность, фирма свои конкретные цели. Поэтому то, что так важно для одной компании, для другой может не иметь никакого значения.

В рамках проведенного исследования были использованы такие инструменты финансово-экономического метода, как расчет годового экономического эффекта ![]() , показателей чистой приведенной стоимости (NPV), индекса рентабельности (PI), дисконтированного срока окупаемости (DPP).

, показателей чистой приведенной стоимости (NPV), индекса рентабельности (PI), дисконтированного срока окупаемости (DPP).

Расчет годового экономического эффекта ![]() можно проводить по формуле 1:

можно проводить по формуле 1:

ЕГ = (Р1 — Р2) + ΔР,(1)

где:

Р1, Р2 — соответственно эксплуатационные расходы до и после внедрения бухгалтерской системы;

ΔР — экономия от повышения производительности труда дополнительных пользователей.

Данный показатель определяет величину экономического эффекта от внедрения средств автоматизации, то есть от замены ручного труда машинным.

Годовой экономический эффект заключается в улучшении экономических и хозяйственных показателей работы предприятия, в первую очередь, за счет повышения оперативности управления и снижения трудозатрат на реализацию процесса управления, то есть сокращения расходов на управление.

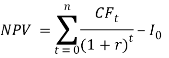

Расчет чистой приведенной стоимости — NPV (Net Present Value) — выполнятся по формуле 2:

|

|

(2) |

,

,

где:

n — число периодов;

![]() — приток денежных средств в период t;

— приток денежных средств в период t;

r — ставка дисконтирования;

I0 — первоначальные инвестиции.

Метод расчета чистой приведенной стоимости учитывает фактор времени и определяет дисконтированную стоимость инвестирования в ИТ, которая рассчитывается как разность между дисконтированными (т. е. приведенными к настоящему моменту) ожидаемыми поступлениями от реализации проекта и дисконтированными затратами на его осуществление, включая величину первоначальных инвестиций.

NPV показывает чистые доходы или чистые убытки предприятия, которые оно получит в процессе внедрения ИС, по сравнению с хранением денег в банке. Данный показатель широко используется в тех ситуациях, когда необходимо определить, какой из проектов будет наиболее выгодным и привлекательным с точки зрения прибыльности.

Если NPV больше 0, то можно считать, что инвестирование в ИТ приумножит богатство предприятия и проект следует осуществлять. Если NPV меньше 0, это свидетельствует о том, что доходы от внедрения ИС не настолько высоки, чтобы компенсировать риск, присущий данному проекту и инвестиционное предложение должно быть отклонено.

Отметим, что NPV не определяет период, через который инвестиция окупится.

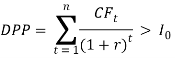

Дисконтированный срок окупаемости — DPP (Discounted Payback Period) — рассчитывается по формуле 3:

|

|

(3) |

DPP — это временной период окупаемости первоначальных инвестиций (затрат) в проект внедрения ИС в текущей стоимости. Чем меньше дисконтированный срок окупаемости инвестиций, тем более привлекателен инвестиционный проект.

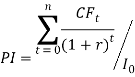

Расчет индекса рентабельности инвестиций — PI (Profitability Index) — осуществляется по формуле 4:

|

|

(4) |

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV.

В работе проведен анализ эффективности внедрения в информационную систему малого предприятия (МП) бухгалтерской программы.

Предприятие планирует приобрести автоматизированную бухгалтерскую систему «1С:Бухгалтерия» сроком на 5 лет; годовые поступления от данного проекта составляют 79 290 рублей, величина которых была определена при расчете годового экономического эффекта, приведенном далее. Также в компании задействованы 2 бухгалтера, которые работают с ИС. Заработная плата каждого составляет 15 000 рублей. Отметим, что ставка дисконтирования

Для расчета годового экономического эффекта от внедрения автоматизированной бухгалтерской системы на предприятии необходимо сравнить нормы времени, требуемые для осуществления бухгалтерских операций вручную и с помощью ЭВМ (табл. 2).

Таблица 2

Нормы времени продолжительностей работ за год, решаемых на ЭВМ ивручную

|

Наименование работ |

Норма времени на единицу производимых вручную работ, час |

Норма времени на единицу работ, производимых на ЭВМ, час |

Повышение производительности труда |

|

Учет основных средств |

4,5 |

3,29 |

36,7 |

|

Учет производственных запасов |

10,1 |

7,37 |

37 |

|

Учет труда и заработной платы |

0,230 |

0,166 |

38,5 |

|

Учет затрат на производство и калькулирование себестоимости продукции |

16,45 |

12,72 |

29,3 |

|

Учет готовой продукции, ее отгрузки и реализации |

20,69 |

17,13 |

28 |

|

Учет денежных, расчетных и кредитных операций |

35,56 |

26,97 |

31,8 |

|

Учет фондов и финансовых результатов |

93,32 |

74,1 |

25,9 |

|

Кассовые операции |

0,833 |

- |

- |

|

Составление отчетности |

24 |

17,50 |

37,1 |

|

ИТОГО |

205,68 |

159,25 |

264,3 |

Если пользователь при экономии i-вида с применением программы экономит ![]() часов, то повышение производительности труда

часов, то повышение производительности труда ![]() (в %) определяется по формуле 5:

(в %) определяется по формуле 5:

|

|

(5) |

где:

![]() — время, которое планировалось пользователем для выполнения работы i-вида до внедрения программы (час.).

— время, которое планировалось пользователем для выполнения работы i-вида до внедрения программы (час.).

Теперь рассчитаем экономию от повышения производительности труда:

|

|

(6) |

где:

Z — заработная плата работника,

![]() — повышение производительности труда (%)

— повышение производительности труда (%)

Тогда

Следовательно, годовой экономический эффект от внедрения автоматизированной системы на предприятие можно рассчитать по формуле (1). При условии, что эксплуатационные расходы ![]() неизменны, он составит ЕГ = 79 290 руб..

неизменны, он составит ЕГ = 79 290 руб..

Таким образом, годовой экономический эффект от автоматизации бухгалтерских операций составит 79 290 рублей за счет экономии времени на обработку данных и ускорения ведения документооборота организации.

Далее перейдем к расчету чистой приведенной стоимости NPV (Net Present Value). Годовые фиксированные и текущие затраты данного предприятия после внедрения ИС перечислены в таблице 3.

Таблица 3

Затраты МП по внедрению вИС бухгалтерской программы

|

Затраты |

Количество, шт. |

Цена за шт., руб. |

Стоимость за год, руб. |

|||

|

Фиксированные затраты |

||||||

|

Компьютер |

2 |

45 000 |

90 000 |

|||

|

Принтер |

1 |

2 500 |

2 500 |

|||

|

Картридж для принтера |

2 |

800 |

1 600 |

|||

|

1С:Бухгалтерия |

2 |

10 000 |

20 000 |

|||

|

Интернет-подключение |

1 |

1 500 |

1 500 |

|||

|

Итого фиксированные затраты |

- |

- |

11 5600 |

|||

|

Текущие затраты |

||||||

|

Антивирус Касперского |

2 |

1 000 |

2 000 |

|||

|

Абонентская плата за интернет |

1 |

4 800 |

4 800 |

|||

|

Бумага для печати |

10 |

300 |

3 000 |

|||

|

Аутсорсинг |

1 |

5 000 |

5 000 |

|||

|

Заправка картриджей |

4 |

450 |

1 800 |

|||

|

Итого текущие затраты |

- |

- |

16 600 |

|||

Для осуществления расчетов составим таблицу 4, определяющую денежные потоки по проекту в течение 5 лет.

Таблица 4

Денежные потоки втечение 5 лет использования вИС бухгалтерской программы

|

Денежный поток |

Период использования |

|||||

|

0-й |

1-й |

2-й |

3-й |

4-й |

5-й |

|

|

Cash in, руб. |

- |

79 290 |

79 290 |

79 290 |

79 290 |

79 290 |

|

Cash out, руб. |

115 600 |

16 600 |

16 600 |

16 600 |

16 600 |

16 600 |

|

Net cash ( |

-115 600 |

62 690 |

62 690 |

62 690 |

62 690 |

62 690 |

|

DCF, руб. |

-115 600 |

53 098,4 |

45 011,4 |

38 178,2 |

32 348,04 |

27 395,5 |

Теперь рассчитаем значение NPV по формуле (2): NPV = 80 431,6 руб.

Таким образом, чистый доход предприятия от внедрения информационной системы за 5 лет составит 80 431,6 рублей, следовательно, т. к. NPV>0, то можно считать, что данная инвестиция приумножит богатство предприятия и ее следует осуществлять.

На основе полученных значений дисконтированных денежных потоков определим дисконтированный период окупаемости DPP (Discounted payback period) внедрения ИС на предприятие. Для осуществления расчетов составим таблицу 5.

Таблица 5

Расчет дисконтированного периода окупаемости

|

Период реализации проекта |

Дисконтированный чистый денежный поток по проекту |

Накопленный чистый дисконтированный денежный поток по проекту |

|

0 |

-155 600 |

-115 600 |

|

1 |

53 098,4 |

53 098,4 |

|

2 |

45 011,4 |

98 109,8 |

|

3 |

38 178,2 |

136 288 |

|

4 |

32 348,04 |

168 636,04 |

|

5 |

27 395,5 |

364 667,58 |

Перейдем к расчету DPP:

|

|

(7) |

|

|

Таким образом, инвестиции, связанные с внедрением ИС на малое предприятие, окупятся за 2,46 года. |

||

Далее рассчитаем индекс рентабельности инвестиций (PI) по формуле 4:

|

|

((8) |

Данный показатель говорит о том, что на единицу затрат приходится 0,62 рублей дохода от внедрения ИС на предприятии, что не является выгодным для малого предприятия.

Таким образом, по результатам анализа эффективности внедрения ИС на предприятие можно сделать вывод о том, что установка бухгалтерской системы выгодна. Годовой экономический эффект от автоматизации бухгалтерских операций составит 79 290 рублей за счет экономии времени на обработку данных и ускорения ведения документооборота организации. Чистый доход составит 80 431,6 рублей, а также покупка ИС «1С:Бухгалтерия» окупится через 2,46 года.

В заключение отметим, что выбор той или иной бухгалтерской информационной системы на рынке, где существует множество программных продуктов, является достаточно сложным и зависит от конкретных целей и задач предприятия. Внедрение автоматизированных ИС на предприятии во многом эффективнее, чем осуществление работ вручную, однако имеются определенные проблемы, связанные с затратами на обучение персонала, на обновление ИС и т. п. К тому же, иногда возникают случаи, когда программный продукт является несовместимым с ИС предприятия.

Литература:

- Данченко Е. В., Боброва Е. А. Автоматизация бухгалтерского учёта// В сборнике: Экономическая безопасность: проблемы, перспективы, тенденции развития Материалы II Международной научно-практической конференции: в 2 частях. 2015. С. 98–102.

- Пелькова С. В., Лумяник Н. Н. Сравнительный анализ компьютерных программ для автоматизации бухгалтерского учета// В сборнике: Инновационное развитие России: проблемы и перспективы сборник статей III Международной научно-практической конференции. Под редакцией Т. В. Колосовой, О. А. Лузгиной. 2014. С. 38–41.

- Рыжко А. Л., Лобанова Н. М., Рыжко Н. А., Кучинская Е. О. Экономика информационных систем: учебное пособие. — М.: Финансовый университет, 2014. — 204 с.

- Роот Р. В., Вересова А. С. Проблема постановки и автоматизации бухгалтерского управленческого учета// Актуальные проблемы гуманитарных и естественных наук. 2014. № 10. С. 195–198.

- Таймазова Э. А. Автоматизация бухгалтерского учета как инструмент совершенствования организации бухгалтерского учета на предприятии//Ученые записки Крымского инженерно-педагогического университета. 2015. № 1 (49). С. 73–77.

- Официальный сайт информационной системы 1C [Электронный ресурс] — http://www.1c.ru

Ключевые слова

информационные технологии, информационные системы, автоматизированные системы бухгалтерского учета, методы оценки экономической эффективности ИТ-проектов, дисконтированные показатели эффективностиПохожие статьи

Особенности организации бухгалтерского учета в субъектах малого предпринимательства в условиях автоматизации учетных процессов

В статье раскрыт порядок и особенности организации бухгалтерского учета на предприятиях малого бизнеса в условиях применения различных автоматизированных учетных систем.

Совершенствование системы управления персоналом торговой организации на рынке информационных услуг

В статье рассмотрены особенности управления персоналом торговой организации. В ходе опроса сотрудников были выявлены ключевые направления по совершенствованию системы управления персоналом. Разработанные рекомендации повысят эффективность работы торг...

Оптимизация инвестиционного портфеля с использованием информационной системы на базе платформы 1С:Предприятие

В статье приводятся основные моменты работы автоматизированной системы управления инвестиционной стратегией на фондовом рынке, направленные на оптимизацию инвестиционного портфеля. В качестве платформы реализации проекта используется система 1С:Предп...

Автоматизация бухгалтерского учета бюджетных учреждений согласно МСФО и РСБУ

В статье рассматривается автоматизация бухгалтерского учета, которая охватывает решение вопросов информационного, программного и технического обеспечения. Представлено формирование первичной информации, регистрируемой в бухгалтерских программах для с...

Анализ эффективности внедрения ERP-систем в организациях строительной отрасли

В данной статье рассмотрены подходы к анализу эффективности внедрения ERP-систем в организациях строительной отрасли. Для принятия решения о применении автоматизированной системы управления в организации в первую очередь необходимо определить измерим...

Оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем

Рассматривается актуальная задача оценки эффективности автоматизации бизнес-процессов на современном предприятии. В работе предложена нелинейная модель оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем. В модели ...

Оптимизация технологии управления путем внедрения средств автоматизации на примере ООО «КФ «Комус-Упаковка»

В статье проведен анализ вопроса об автоматизации предприятия. Также приведен обзор программных продуктов и реализуемых методов при разработке программных средств автоматизации.

Автоматизация системы управления в сфере учета и управления запасами в программе 1С:Предприятие 8.3

В статье рассмотрена автоматизация учета и управления запасами современной компании с использованием платформы «1С:Предприятие 8.3». Автор приходит к выводу, что использование рассматриваемой конфигурации позволяет значительно оптимизировать операции...

Оценка финансовых рисков предприятия на основании бухгалтерской отчётности

В данной статье рассмотрены стандарты учета, а также определены факторы и условия, необходимые для оценки рисков и их влияния на хозяйственную деятельность в бухгалтерском учете. Рассмотрена концепция допустимого риска и приведена модель управленческ...

Практические аспекты использования системы «Директ-костинг» на предприятиях пищевой промышленности

В статье рассмотрены существующие в теории и практике разновидности учетной системы «Директ-костинг» с целью определения (выбора) наиболее оптимальной для целей учета затрат и калькулирования себестоимости продукции на предприятиях пищевой промышленн...

Похожие статьи

Особенности организации бухгалтерского учета в субъектах малого предпринимательства в условиях автоматизации учетных процессов

В статье раскрыт порядок и особенности организации бухгалтерского учета на предприятиях малого бизнеса в условиях применения различных автоматизированных учетных систем.

Совершенствование системы управления персоналом торговой организации на рынке информационных услуг

В статье рассмотрены особенности управления персоналом торговой организации. В ходе опроса сотрудников были выявлены ключевые направления по совершенствованию системы управления персоналом. Разработанные рекомендации повысят эффективность работы торг...

Оптимизация инвестиционного портфеля с использованием информационной системы на базе платформы 1С:Предприятие

В статье приводятся основные моменты работы автоматизированной системы управления инвестиционной стратегией на фондовом рынке, направленные на оптимизацию инвестиционного портфеля. В качестве платформы реализации проекта используется система 1С:Предп...

Автоматизация бухгалтерского учета бюджетных учреждений согласно МСФО и РСБУ

В статье рассматривается автоматизация бухгалтерского учета, которая охватывает решение вопросов информационного, программного и технического обеспечения. Представлено формирование первичной информации, регистрируемой в бухгалтерских программах для с...

Анализ эффективности внедрения ERP-систем в организациях строительной отрасли

В данной статье рассмотрены подходы к анализу эффективности внедрения ERP-систем в организациях строительной отрасли. Для принятия решения о применении автоматизированной системы управления в организации в первую очередь необходимо определить измерим...

Оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем

Рассматривается актуальная задача оценки эффективности автоматизации бизнес-процессов на современном предприятии. В работе предложена нелинейная модель оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем. В модели ...

Оптимизация технологии управления путем внедрения средств автоматизации на примере ООО «КФ «Комус-Упаковка»

В статье проведен анализ вопроса об автоматизации предприятия. Также приведен обзор программных продуктов и реализуемых методов при разработке программных средств автоматизации.

Автоматизация системы управления в сфере учета и управления запасами в программе 1С:Предприятие 8.3

В статье рассмотрена автоматизация учета и управления запасами современной компании с использованием платформы «1С:Предприятие 8.3». Автор приходит к выводу, что использование рассматриваемой конфигурации позволяет значительно оптимизировать операции...

Оценка финансовых рисков предприятия на основании бухгалтерской отчётности

В данной статье рассмотрены стандарты учета, а также определены факторы и условия, необходимые для оценки рисков и их влияния на хозяйственную деятельность в бухгалтерском учете. Рассмотрена концепция допустимого риска и приведена модель управленческ...

Практические аспекты использования системы «Директ-костинг» на предприятиях пищевой промышленности

В статье рассмотрены существующие в теории и практике разновидности учетной системы «Директ-костинг» с целью определения (выбора) наиболее оптимальной для целей учета затрат и калькулирования себестоимости продукции на предприятиях пищевой промышленн...