Теоретический анализ понятий собственного капитала в банковской теории

Автор: Прохин Александр Дмитриевич

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 04.12.2017

Статья просмотрена: 1203 раза

Библиографическое описание:

Прохин, А. Д. Теоретический анализ понятий собственного капитала в банковской теории / А. Д. Прохин. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 75-78. — URL: https://moluch.ru/conf/econ/archive/263/13383/ (дата обращения: 25.04.2025).

В докладе осуществляется обзор состояния теории понятий собственного капитала банка, а также дается определение собственного капитала банка позволяет собрать воедино разрозненные и противоположные точки зрения на собственный капитал кредитной организации, отражая его ведущую роль в функционировании банка.

Ключевые слова: собственный капитал банка, собственный капитал, заемный капитал, стоимостной подход

Российские экономисты, не раз публиковали различные определения понятия «собственный капитал». В частности О. И. Лаврушин в своем учебном пособии по банковскому делу определяет собственный капитал банка как систему, состоящую из общего числа фондов, созданных банком для осуществления деятельности и поддержки прочности деловых отношений с вкладчиками и другими кредиторами [7, с.82]. Рассмотрим и другие современные подходы авторов к раскрытию сущности собственного капитала, а также на основании таблицы 1, в которой представим определения отечественных авторов, проведем сравнительный анализ понятий и (или) подходов к определению сущности собственного капитала

Таблица 1

Сравнительная таблица понятий собственного капитала

|

Автор |

Определение |

|

Кузнецова В. В., Ларина О. И. Банковское дело. |

Денежное выражение всего принадлежащего ему имущества [6, с.264]. |

|

Банковское дело. Экспресс-курс: учебное пособие/ кол. авторов; под ред. О. И. Лаврушина |

Совокупность фондов, которые создаются коммерческим банком для осуществления деятельности и обеспечения доверия вкладчиков и других кредиторов [3, с.82]. |

|

Большой бухгалтерский словарь |

Совокупность различных по назначению средств банка, являющихся собственностью владельцев банка, и которые обеспечивают экономическую самостоятельность и стабильность его функционирования [13]. |

|

Финансово-кредитный энциклопедический словарь |

Сумма собственных средств банка, составляющая финансовую основу его деятельности и источник ресурсов [14]. |

|

Лаврушин О. И. Банковский менеджмент |

Составляет основу деятельности банка и является важным источником финансовых ресурсов [2]. |

|

Банковское дело: учебник / под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. |

Олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров в случае его закрытия. |

|

Словарь экономических терминов |

Собственный капитал банка (равный сумме акционерного и резервного капитала) представляет часть банковского капитала, вложенную владельцами (акционерами) банка [14]. |

|

В. В. Киселев, в своей монографии «Управление банковским капиталом (теория и практика); Питер Роуз |

Капитал банка — это средства, внесенные владельцами банка и состоящие в основном из уставного и других фондов, резервов, а также нераспределенной прибыли [12]; [7]. |

|

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. |

Денежный капитал, привлеченный банком из разных; источников, используемый для проведения банковских операций, образующий финансовые ресурсы банка [14]. |

|

«Банковское дело» Г. Г. Коробовой |

имущество свободное от обязательств, собственное имущество (средства) банка [5]. |

Таким образом, резюмируя все вышеизложенное, можно сказать, что собственный капитал банка представляется собой совокупную собственность банка, выраженную в стоимостном (денежном) эквиваленте, составляющую финансовую основу его деятельности и привлеченную посредством вложения акционеров и привлечения денежных средств из различных источников финансирования.

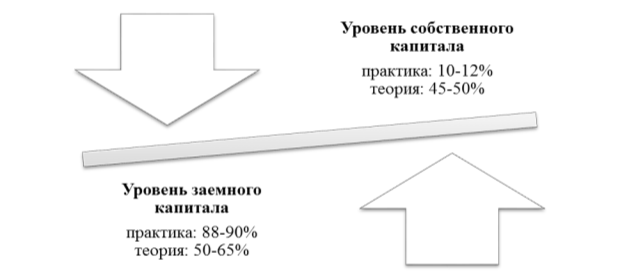

В своём составе капитал банка подобно капиталу предприятия имеет две категории — собственный капитал и заёмный капитал. Наличие двух данных категорий определяет его как функционирующий капитал, непосредственно участвующий в деятельности кредитной организации, а не как посреднический. Посреднический капитал банка был бы том случае, если бы его собственный капитал был значительно меньше, чем заёмный или бы вовсе отсутствовал. Несмотря на то, что в практической ситуации собственный капитал занимает всего десять-двенадцать процентов, он играет столь значительную роль, что даже такая с виду малая составляющая имеет весомое значение и её невозможно игнорировать. [1, с.8]

В связи с этим, если рассматривать собственный капитал как объект управления, необходимо понимать, что между уровнем собственного капитала и уровнем заемного капитала должен быть баланс вне зависимости оттого, что происходит на практике на самом деле (см. рис. 1).

Также следует отметить, многие эксперты в сфере экономики считают, что вложения, сделанные банкиром или акционером кредитной организации, являются собственным капиталом, а остальное количество средств составляет заёмный капитал.

Рис. 1. Соотношение собственного и заемного капитала

Роль собственного капитала в составе капитала банка определяется его спецификой, происхождением, сущностью и функционалом. Большая часть научных исследований банковской деятельности рассматривает банковский собственный капитал в узком ключе, то есть как источник финансирования деятельности банка (см. таблицу 1). Деятельность любой коммерческой организации не начинается без формирования ресурсной базы для этой деятельности. Поэтому создание собственного капитала позволяет банку начать своё функционирование как субъекта деловых отношений на финансовом рынке. Также собственный капитал отвечает за определение размера банка, формирования его образа, возможностей осуществления предпринимательской деятельности. Выше сказанное подтверждает то, что собственный капитал является финансовым ресурсом для банка, но не раскрывает его сущности и не показывает всего функционального потенциала.

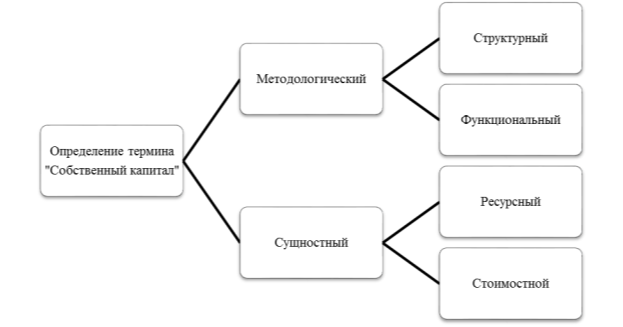

Суть данного вопроса состоит в том, что не существует точного и полного определения собственного капитала банка. Однако существует две группы подхода к научному определению собственного капитала:

1.Методологический — структурный, функциональный;

2.Сущностный — ресурсный, стоимостной (см. Рис. 2).

При использовании структурного подхода собственный капитал определяется, как фонды, формируемые кредитной организацией с целью обеспечения его финансовой устойчивости и ведения коммерческой деятельности, в также нераспределённую прибыль. При данном подходе не учитывается специфика банковской деятельности, также она может быть использована для определения собственного капитала любой организации. Относительно данного подхода собственный капитал банка представляет собой расчётную величину, то есть в основе трактовки понятия лежит метрологический подход определения категории.

Рис. 2. Виды подходов к определению термина «собственный капитал»

Существуют определения капитала, составленные с помощью структурного подхода, уточняющие только отношение отдельных статей баланса к руководству банка. При таком подходе происходит отождествление понятия собственных средств банка и понятия собственного капитала. Однако, на практике, собственные средства банка далеко не всегда обозначают то же самое, что и собственный капитал банка. В качестве примера можно привести такую ситуацию, в которой собственные средства банка включают в себя весь состав пассивов, сформированный в процессе внутренней деятельности банка, однако не все статьи этих пассивов имеет в своём составе собственный капитал. При использовании данного подхода необходимо выявить разницу между собственными средствами в роли источника финансирования и собственным капиталом.

Функциональный подход предполагает, что определение собственного капитала состоит в величине, определяемой расчётным путём, включающей статьи собственных и некоторых привлечённых средств, которые в экономическом смысле могут осуществлять все или некоторые функции собственного капитала банка. При таком подходе основные элементы собственных средств и резервы относятся к статьям состава капитала кредитной организации, если они отвечают ряду определённых принципов. Этот подход выражает сущность собственного капитала как зависимую от структуры капитала и от его функций, что создаёт некую размытость определения. Относительно данного подхода собственный капитал банка перестаёт отвечать критериям собственного капитала, потому что в его структуру включаются те средства, которые принадлежат другому собственнику и находятся во временном пользовании.

Ресурсный подход определяет собственный капитал банка в виде банковского ресурса и источника финансирования ведения банковской деятельности. Как говорилось выше, в таком случае собственный капитал неотличим от иных источников финансирования, имеющихся у банка. Ключевым элементом данного подхода является то, что собственный капитал приоритетнее прочих привлечённых средств. Поэтому можно сделать вывод о том, что ресурсный подход центрирует внимание на единственном аспекте собственного капитала из множества, не определяя особенностей.

Стоимостной подход обрёл популярность в современных условиях нестабильности внешней среды кредитных организаций. Это касается не только собственного капитала банка, но всей банковской деятельности.

Напомним, что К. Маркс определил капитал как стоимость. Эта стоимость основывается на двух критериях. Первый критерий состоит в определении стоимости как некоторой совокупности имущества, которое свободно обменивается на денежный эквивалент. Второй критерий выражается через текущую стоимость доходов, которую можно получить в будущих периодах [11, с. 85].

Немаловажным является то, что стоимость рассматривается не в качестве отдельной категории, а относительно банковской деятельности. Поэтому в данном ключе стоимость определяется в качестве специфического критерия в процессе оценки всего бизнеса в целом и организации в частности. В тоже время бизнес является совокупностью стоимости и прав собственности на неё. В основе бизнеса лежит представление о стоимости, как о базисе капитала. Также стоит отметить, что капитал — это не просто стоимость деятельности, это ещё и объект в сфере экономических отношений, в которых он выступает в качестве либо критерия оценки бизнеса, либо объекта купли-продажи [1, с. 13].

Поэтому собственный капитал определяется не только как отправная точка и центральная единица функционирования банка, но и как критерий её оценки [10, с. 84] [6, с. 42] [4, с.28]. В финансовом менеджменте именно данный аспект сущности собственного капитала лежит в основе оценки стоимости фирмы или бизнеса, что отражено, например, в работах Л. П. Белых, И. В. Ларионовой и А. Г. Грязновой.

Данный подход определяет собственный капитал как стоимость банка относительно купли-продажи, то есть отражать потребительскую, балансовую и рыночную стоимость банка — ценность банка для собственников и руководителей. Собственный капитал несёт на себе функцию определения потребительской стоимости кредитной организации, позволяя её реализации на рынке и определить прибавочную стоимость.

Подводя итог вышесказанному, из всех подходов к определению сущности собственного капитала банка наиболее полно отражающим его сущность и функции является стоимостной подход. Исходя из этого можно сделать вывод, что собственный капитал — это совокупная стоимость предпринимательской деятельности кредитной организации, выражаемая через определённые группы собственных средств банка, обеспечивающих его деятельность в виде специфической производственной организации, отвечая определённым принципам и требованиям, имеющая специфический функционал и приносящая доход или создающая предпосылки для получения дохода.

Подобно определение собственного капитала банка позволяет собрать воедино разрозненные и противоположные точки зрения на собственный капитал кредитной организации, отражая его ведущую роль в функционировании банка.

Литература:

- Багдалов Раиль Халилуллович. Собственный капитал банка и управление им:Дис.... канд. экон. наук: 08.00.10: Саратов, 2003 187 c. РГБ ОД, 61:03–8/3712–5

- Банковский менеджмент: учебник /кол. авторов: под ред. д-ра экон.наук, проф. О. И. Лаврушина. — 4-е изд., перераб. и доп. — М.: КНОРУС, 2016.

- Банковское дело. Экспресс-курс: учебное пособие/ кол.авторов; под ред. О. И. Лаврушина. — 3-е изд., перераб. и доп. — М.:КНОРУС, 2009

- Банковская система России. Настольная книга банкира. Кредит. Процесс ком. Банка./Ред. колл. А. Г. Грязнова, О. И. Лаврушин и др. М.: ДеКа, 1995.

- Банковское дело: учебник / под ред. д-ра экон. Наук, проф. Г. Г. Коробовой. — М.: Экономистъ, 2006.

- Белых Л. П. Устойчивость коммерческих банков: Как банкам избежать банкротства. М.: Банки и биржи, ЮНИТИ, 1996.

- Киселев, В. В. Управление банковским капиталом: Теория и практика / В. В. Киселев, Рос.акад. предпринимательства. — М.: Экономика, 1997.

- Кузнецова, В.В., Ларина, О.И.. Банковское дело. Практикум / В. В. Кузнецова, О. И. Ларина — М.: КноРус. 2007.

- Лаврушин, О. И. Банковское дело: учебник / О. И. Лаврушин, Г. Г. Фетисов, Н. И. Валенцева под ред. О. И. Лаврушина. — 12-е изд. перераб. и доп. — М.: КНОРУС, 2016.

- Ларионова И. В. Реорганизация коммерческих банков. М: Финансы и статистика, 2000.

- Маркс К., Энгельс Ф. Соч.2-е изд., т.25, ч.ІІ

- Роуз, П. С. Банковский менеджмент /пер. с англ. Со 2-го изд. М.: Дело Лтд, 1995.

- Словарь современных экономических терминов. Райзберг Б. А., Лозовский Л. Ш. 4-е изд. — М.: 2008.

- Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ.ред. А. Г. Грязновой. 2002.

Похожие статьи

Теоретические аспекты финансовой сущности капитала компании и его структуры

В статье рассматриваются основные аспекты понятия капитала и его особенностей в оценке стоимости предприятия и его финансовой устойчивости. Рассматривается оценка структуры финансовых источников предприятия в аспекте определения оптимальной структуры...

Использование анализа денежных потоков в оценке платежеспособности организации

Статья посвящена рассмотрению методов анализа денежных потоков, их достоинств и недостатков, противоречий, возникающих при их использовании. Главным образом, уделяется внимание применению данных методов в оценке финансового состояния предприятия и ег...

Основные принципы и факторы управления собственным капиталом банка

В статье рассматриваются вопросы принципов политики по управлению собственным капиталом банка. Предлагается теоретический обзор концепций управления собственным капиталом банка.

Теоретические основы управления структурой капитала предприятия

В статье рассмотрена необходимость оценки и анализа структуры капитала предприятия. Проанализированы научные теории, касающиеся формирования оптимальной структуры капитала предприятия. Акцентируется внимание на подходах современного формирования стру...

Проблемы трактовки экономических понятий в банковской теории: ликвидность и платежеспособность

В докладе осуществляется обзор состояния теории понятий ликвидность и платежеспособность, а также дается разграничивающая иерархия и трактовка таких понятий, как: ликвидность банковского сектора, ликвидность банка, ликвидность баланса, платежеспособн...

Концептуальные методы определения прибыли как элемент бухгалтерского учета и учета использования финансовых результатов предприятия

В данной статье рассмотрены понятия финансового результата предприятия и определен статус важности данного показателя для каждой организации. Рассмотрены концепции отражения прибыли, а также, опираясь на труды ученых М. Ф. ван Бреды и Э. С. Хендриксе...

Анализ пассива бухгалтерского баланса как метод оценки стоимости непубличной компании

Данная работа является описанием метода оценки стоимости бизнеса посредством количественного анализа обязательств компании. В ходе работы методами анализа и синтеза проведено исследование понятия «стоимость»; осуществлена классификация и обобщение су...

Анализ финансового состояния и инвестиционная привлекательность организации

В статье приведен анализ понятия «инвестиционная привлекательность», рассмотрены методы оценки финансового состояния с целью определения инвестиционной привлекательности организации.

Управление оборотными активами на основе укрепления финансовой устойчивости предприятия

В статье рассмотрено влияние системы управления оборотными активами на финансовую устойчивость предприятия на примере конкретного предприятия. Представлены результаты расчетов показателей ликвидности, абсолютных и относительных показателей финансовой...

Применение индикаторного подхода при оценке финансовой безопасности экономического субъекта

В статье рассматриваются вопросы определения уровня финансовой безопасности как одного из важнейших компонентов обеспечения экономической безопасности экономического субъекта. В работе раскрывается индикаторный подход к определению уровня финансовой ...

Похожие статьи

Теоретические аспекты финансовой сущности капитала компании и его структуры

В статье рассматриваются основные аспекты понятия капитала и его особенностей в оценке стоимости предприятия и его финансовой устойчивости. Рассматривается оценка структуры финансовых источников предприятия в аспекте определения оптимальной структуры...

Использование анализа денежных потоков в оценке платежеспособности организации

Статья посвящена рассмотрению методов анализа денежных потоков, их достоинств и недостатков, противоречий, возникающих при их использовании. Главным образом, уделяется внимание применению данных методов в оценке финансового состояния предприятия и ег...

Основные принципы и факторы управления собственным капиталом банка

В статье рассматриваются вопросы принципов политики по управлению собственным капиталом банка. Предлагается теоретический обзор концепций управления собственным капиталом банка.

Теоретические основы управления структурой капитала предприятия

В статье рассмотрена необходимость оценки и анализа структуры капитала предприятия. Проанализированы научные теории, касающиеся формирования оптимальной структуры капитала предприятия. Акцентируется внимание на подходах современного формирования стру...

Проблемы трактовки экономических понятий в банковской теории: ликвидность и платежеспособность

В докладе осуществляется обзор состояния теории понятий ликвидность и платежеспособность, а также дается разграничивающая иерархия и трактовка таких понятий, как: ликвидность банковского сектора, ликвидность банка, ликвидность баланса, платежеспособн...

Концептуальные методы определения прибыли как элемент бухгалтерского учета и учета использования финансовых результатов предприятия

В данной статье рассмотрены понятия финансового результата предприятия и определен статус важности данного показателя для каждой организации. Рассмотрены концепции отражения прибыли, а также, опираясь на труды ученых М. Ф. ван Бреды и Э. С. Хендриксе...

Анализ пассива бухгалтерского баланса как метод оценки стоимости непубличной компании

Данная работа является описанием метода оценки стоимости бизнеса посредством количественного анализа обязательств компании. В ходе работы методами анализа и синтеза проведено исследование понятия «стоимость»; осуществлена классификация и обобщение су...

Анализ финансового состояния и инвестиционная привлекательность организации

В статье приведен анализ понятия «инвестиционная привлекательность», рассмотрены методы оценки финансового состояния с целью определения инвестиционной привлекательности организации.

Управление оборотными активами на основе укрепления финансовой устойчивости предприятия

В статье рассмотрено влияние системы управления оборотными активами на финансовую устойчивость предприятия на примере конкретного предприятия. Представлены результаты расчетов показателей ликвидности, абсолютных и относительных показателей финансовой...

Применение индикаторного подхода при оценке финансовой безопасности экономического субъекта

В статье рассматриваются вопросы определения уровня финансовой безопасности как одного из важнейших компонентов обеспечения экономической безопасности экономического субъекта. В работе раскрывается индикаторный подход к определению уровня финансовой ...