Реализация принципов бухгалтерского учета в рамках этапов учетного процесса предприятия

Авторы: Клочко Светлана Назарьевна, Малова Анастасия Дмитриевна, Дусмухаметова Кристина Вадимовна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Дата публикации: 04.12.2017

Статья просмотрена: 1343 раза

Библиографическое описание:

Клочко, С. Н. Реализация принципов бухгалтерского учета в рамках этапов учетного процесса предприятия / С. Н. Клочко, А. Д. Малова, К. В. Дусмухаметова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 95-101. — URL: https://moluch.ru/conf/econ/archive/263/13401/ (дата обращения: 12.04.2025).

В статье рассмотрены основные принципы бухгалтерского учёта и этапы ученого процесса, описана реализация этих принципов относительно каждого этапа на примере конкретного предприятия АО «КВР».

Ключевые слова: принципы бухгалтерского учета, этапы учетного процесса, бухгалтерская финансовая отчетность, требования, допущения, Международные стандарты финансовой отчётности, положения по бухгалтерскому учету

Бухгалтерский учет — это система регламентированных учетных операций. Любое предприятие руководствуется определенными правилами и требованиями, которые устанавливаются законодательно. В Российской Федерации главными документами, регламентирующими бухгалтерский учет на предприятии, является Федеральный закон «О бухгалтерском учете» (402-ФЗ). В 402-ФЗ законодатель определяет бухгалтерский учет как формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности.

В современных условиях экономики и глобализации мира появляется необходимость ведения бухгалтерского учета на общих международных принципах. В 60-х годах XX века в США начался процесс формирования единых принципов учета. Международные принципы финансовой отчетности предназначены для стандартизации ведения бухгалтерского учета. Как правило, внедряются Международные стандарты финансовой отчетности (МСФО) в компании, которые собираются или уже вышли на международный рынок. Для таких фирм основными пользователями бухгалтерской финансовой отчетности являются не только контролирующие государственные органы, но иностранные инвесторы. В РФ происходит постепенное внедрение этих подходов, путем реформирования законодательной базы и совершенствования способов реализации международных принципов бухгалтерского учета на предприятиях. На основе принципов МСФО разрабатываются федеральные и отраслевые стандарты. В РФ признаны МСФО, однако их применение, в отличие от Положение по бухгалтерскому учету, не обязательно, а носит лишь рекомендательных характер.

Предметом исследования являются принципы бухгалтерского учета — исторически сложившиеся нормы, правила, на основании которых осуществляется бухгалтерский учет. Согласно ПБУ 1/2008 «Учетная политика организации» принципы бухгалтерского учета подразделяются на два типа: базовые и основные [1].

Базовые принципы-допущения подразумевают под собой условия, которые создаются организацией при постановке учета (таблица 1) [2].

Таблица 1

Базовые принципы-допущения

|

Наименование базового принципа-допущения |

Содержание базового принципа— допущенийсогласно п. 5 ПБУ 1/2008 |

|

Имущественная обособленность |

Активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций |

|

Непрерывность деятельности |

Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке |

|

Последовательность применения учетной политики |

Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому |

|

Временная определенность фактов хозяйственной деятельности |

Факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами |

Основные принципы — требования — это общепринятые принципы ведения учета, вытекающие из действующего законодательства (таблица 2).

Таблица 2

Общая характеристика основных принципов-требований

|

Наименование основного принципа-требования |

Содержание основного принципа-требованиясогласно п. 6 ПБУ 1/2008 |

|

Полнота |

Полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности. |

|

Своевременность |

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности . |

|

Осмотрительность (или осторожность) |

Большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. |

|

Приоритет содержания перед формой |

Отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования. |

|

Непротиворечивость |

Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца. |

|

Рациональность |

Рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации. |

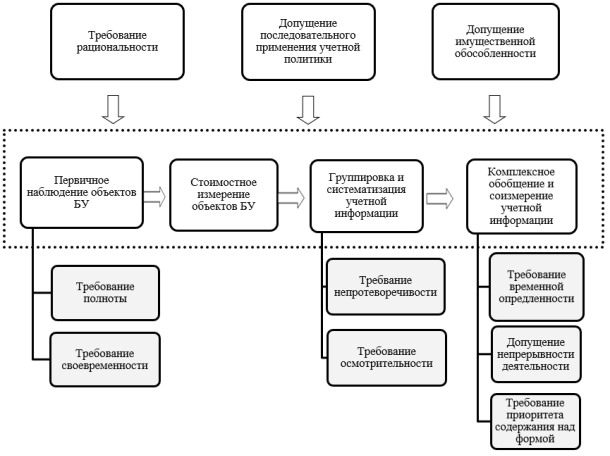

Рассмотрим, как проявляются принципы бухгалтерского учета относительно каждого этапа учетного процесса предприятия.

Учетный процесс можно разделить на 4 этапа:

- Первичное наблюдение объектов бухгалтерского учета;

- Стоимостное измерение объектов бухгалтерского учета;

- Группировка и систематизация учетной информации;

- Комплексное обобщение и соизмерение учетной информацией.

Первым этапом ведения бухгалтерского учета является регистрация факта хозяйственной деятельности в первичных документах. На втором этапе производится оценка объектов бухгалтерского учета, а также калькуляция себестоимости. На третьем этапе факты хозяйственной жизни предприятия отражаются на бухгалтерских счетах с использованием двойной записи. Четвертый этап включает в себя составление бухгалтерской отчетности. На каждом этапе учетного процесса реализуются определенные принципы бухгалтерского учета.

Рис. 1. Соотношение между принципами и этапами учетного процесса

Объектом исследования является АО «КВР», основным видом экономической деятельности, которой является обработка вторичного неметаллического сырья. Предприятие заготавливает вторичное сырье от населения и организаций города Калининград и Калининградской области, обрабатывают его и реализуют. В таблице 3 представлена выписка из журнала регистрации хозяйственных операций (ЖРХО) за декабрь 2016 года.

Таблица 3

Журнал регистрации хозяйственных операций за декабрь 2016 года

|

№хозяйственной операции |

Дата |

Содержание хозяйственной операции |

Первичный документ (наименование, номер, дата) |

Дебет |

Кредит |

Сумма |

|

1 |

01.12.2016 |

Акцептован счет поставщика за поставку целлюлозно-бумажных отходов |

Счёт № 803 от 01.12.16 договор № 10 от 11.09.2016 |

|||

|

1.1 |

Стоимость согласно расчетным документам поставщика без НДС |

10/1 |

60/1 |

45000 |

||

|

1.2 |

Выделен НДС от стоимости поставки отходов |

19/1 |

60/1 |

8100 |

||

|

2 |

03.12.2016 |

Акцептован счет транспортной организации по доставке целлюлозно-бумажных отходов |

Акт № 000298 от 03.09.2016 |

|||

|

2.1 |

Стоимость доставки без НДС |

10/1 |

60/2 |

2000 |

||

|

2.2 |

Выделен НДС от стоимости транспортных услуг |

19/1 |

60/2 |

360 |

||

|

3 |

08.12.16 |

Оплачен счёт поставщика за поступившие целлюлозно-бумажные отходы |

Платежное поручение № 251 от 15.09.2016 |

60/1 |

51 |

53100 |

|

4 |

13.12.2016 |

Произведена оплата доставки целлюлозно-бумажных отходов транспортной организации |

Счёт № 804 от 03.12.16 договор № 10 от 13.09.2016 |

60/2 |

51 |

2360 |

|

5 |

25.12.2016 |

Отгружены тюки ООО «Ветер» и выставлен счет на её оплату |

Товарно-транспортная накладная № 23 от 25.12.2016, счёт 13 от 25.12.2016 |

62/3 |

91/1 |

12000 |

|

6 |

26.12.2016 |

Выданы из кассы денежные средства Лаптеву А.П. на командировочные расходы |

Расходный кассовый ордер № 16 от 26.12.2016 |

71 |

50/1 |

500 |

|

7 |

28.12.2016 |

Начисление дебиторской задолженности ООО «Экоресурсы» |

Учетная политика «КВР» |

62/1 |

90/1 |

13000 |

|

8 |

28.12.2016 |

Начисление дебиторской задолженности ООО«Целлюлозный комбинат» |

Учетная политика «КВР» |

62/2 |

90/1 |

20000 |

|

9 |

28.12.2016 |

Создание резерва по сомнительной дебиторской задолженности АО«Папирус» |

Учетная политика «КВР» |

91/2 |

63 |

50000 |

Анализ отражённой в журнале регистрации хозяйственных операций информации о деятельности предприятия позволяет выявить особенности реализации принципов бухгалтерского учета. На этапе первичного наблюдения реализуются требования полноты и своевременности. Документирование фактов хозяйственной деятельности осуществляется с помощью первичных документов: договора, счета, бланки строгой отчетности, накладные, акты выполненных работ и др. Как видно из ЖРХО поступление материалов подтверждены первичными документами (Акт № 000298, счет 803 и т.д.). Эти документы необходимы для подтверждения совершения факта хозяйственной деятельности. Таким образом, документы должны полностью отражать этот факт согласно требованию полноты. Счет на оплату № 803 содержит информацию о продавце, его банковские реквизиты, информацию о покупателе, ставку НДС, наименования товара, работ, услуг, подлежащих оплате.

Требование своевременности так же, как и требование полноты реализуется на первом этапе — первичное наблюдение. Бухгалтер должен своевременно, то есть в момент совершения факта хозяйственной жизни, отразить его с помощью первичных документов. В ЖРХО за декабрь 2016 произведена выдача денежных средств из кассы подотчетному лицу на командировочные расходы (операция № 6). Как видно из данных журнала регистрации хозяйственных операций за декабрь, денежные средства выданы 26 декабря и в тот же день оформлен первичный документ — расходный ордер № 16 от 26.12.2016. Этот факт свидетельствует о том, что хозяйственная деятельность была отражена своевременно. Выдача денег подотчетным лицам регламентируется Положением ЦБ РФ от 12 октября 2011г. № 373-П «О порядке ведения кассовых операций». Согласно 373-П кассир — лицо, уполномоченное на выдачу денежных средств — оформляет расходный ордер только на основании распорядительного документа руководителя либо письменного заявления подотчетного лица. Бывают случаи, когда кассир либо бухгалтер, выполняющий его функции, в процессе рабочей суеты сначала выдает денежные средства, только затем оформляются документы на выдачу.

В рамках третьего этапа учетного процесса реализуются такие требования, как осмотрительность и непротиворечивость. Согласно требованию осмотрительности, предприятие должно в большей степени быть готово к убыткам, нежели к прибыли. Реализация принципа осмотрительности проявляется в создании резервного капитала и прочих резервов, которые создаются в отношении МПЗ, дебиторской задолженности, финансовых вложений, а также в отношении предстоящих расходов. Предприятие «КВР» имеет дебиторскую задолженность по нескольким дебиторам. Дебиторская задолженность АО «Папирус» признана сомнительной (задолженность не обеспечена гарантиями, истек срок исковой давности). Сумма сомнительной задолженности составляет 50 000 рублей. Резерв по сомнительным долгам формируется после проведения учетной процедуры — инвентаризации дебиторской задолженности, периодичность проведения которой определена в учетной политике. После проведения инвентаризации дебиторской задолженности 28 декабря организация создаёт резерв, который отражается на пассивном счете 63 «Резервы по сомнительным долгам» (хозяйственная операция № 9). Предприятие страхует себя на случай невыплаты этой задолженности. То есть признает, что существует высокий риск невыплаты этой задолженности.

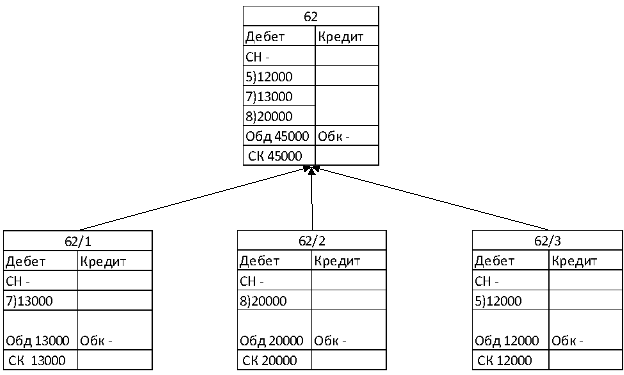

Так как предприятие имеет 3 вида дебиторской задолженности (операции № 5, № 7, № 8), которые не признаны сомнительными, для ведения аналитического учета к счету 62 создаются субсчета по каждой задолженности. На первом субсчете отражается резерв по дебиторской задолженности «Экоресурсы», на субсчете 2 — «Целлюлозный комбинат», а на субсчете 3 ООО «Ветер» (рис. 2).

Рис. 2. Формирование субсчетов для отражения дебиторской задолженности по разным контрагентам

Видно, что 62 счет формируется из трех субсчетов и сальдо конечное по данному счету равно сумме сальдо конечных по его субсчетам: 13000 + 20000 + 12000 = 45000. Таким образом реализуется требование непротиворечивости.

Дебиторская задолженность является одним из способов отражения выручки в бухгалтерском учете. Согласно допущению временной определенности, которое реализуется на четвертом этапе учетного процесса, выручка должна быть отражена в бухгалтерском учете в момент отгрузки товаров. [3] Так, на счете 62/3 была сформирована дебиторская задолженность ООО «Ветер» за отгрузку готовой продукции на сумму 12000 рублей. Как видно из ЖРХО оплата тюков из макулатуры не была произведена в момент совершения операции, следовательно, для отражения выручки была сформирована дебиторская задолженность, под которой подразумевается сумма денежных средств, которые будут уплачены клиентами в будущем. Соответственно, сам факт начисления дебиторской задолженности свидетельствует о том, что предприятие не собирается прекращать свою деятельность в ближайшем финансовом периоде. Соблюдение принципа непротиворечивости поверяется при осуществлении аудиторской проверки организации. Аудиторы руководствуются стандартом № 11 «Применимость допущения непрерывности деятельности аудируемого лица». Аудиторское заключение является гарантом того, что предприятием выполняется принцип непрерывности деятельности, то есть не собирается прекращать свою деятельность в будущем.

Структура дебиторской задолженности не отражается в балансе, а значит невозможно определить содержание дебиторской задолженности, срок её оборачиваемости, а также является ли она просроченной или нормальной. Вследствие этого содержание дебиторской задолженности может быть разным, а форма отражения в балансе одинакова, что подразумевает требования приоритета содержания над формой. Для получения информации о дебиторской задолженности, необходимо обратиться к управленческому отчету. В таблице 4 представлен состав дебиторской задолженности предприятия АО «КВР».

Таблица 4

Состав дебиторской задолженности предприятия «КВР»

|

Дебитор |

Срок оплаты согласно договору |

Тип дебиторской задолженности |

|

ООО «Экоресурсы» |

1 год |

Ожидаемая в согласованные с заказчиком сроки |

|

ООО «Целлюлозный комбинат» |

9 месяцев |

Ожидаемая в согласованные с заказчиком сроки |

|

АО «Папирус» |

1,5 года |

Сомнительная |

|

ООО «Ветер» |

6 месяцев |

Ожидаемая в согласованные с заказчиком сроки |

Таким образом, в структуре дебиторской задолженности выявлена сомнительная задолженность АО «Папирус», которая в будущем может негативно отразиться на деятельности организации.

В рисунке 1 также выделены принципы-допущения, которые реализуются на всех этапах учетного процесса. Первым рассмотрим допущение последовательности применения учетной политики, которое обеспечивает стабильность ведения бухгалтерского учета. Рассматриваемое предприятие образовано в 1946, соответственно, в момент его образования была сформирована учетная политика. Организация вправе изменять учетную политику, руководствуясь приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету». Предприятие АО «КВР» несколько раз за всю историю своего существования меняло название и организационно-правовую форму, менялись нормативные акты по бухгалтерскому учету, были разработаны новые способы ведения бухгалтерского учета и, как следствие, изменялась учетная политика. Учетная политика содержит в себе основную информацию о методах ведения бухгалтерского и налогового учета, таким образом в учетной политике организации утверждается технология обработки учетной информации. Исходя из принципа рациональности полезность информации, полученной в результате ведения бухгалтерского учета, должна соответствовать затратам на её формирование. Большинство предприятий перешли от ручного к автоматизированному бухгалтерскому учету. Программные продукты ускоряют и упрощают процедуру отражения фактов хозяйственной деятельности предприятия, составления бухгалтерской отчетности и её анализ. Однако перед автоматизацией необходимо определить эффективность внедрения информационной системы. Предприятие «КВР» использует один из самых распространенных программных продуктов — «1С: Бухгалтерия». Данный программный продукт является нематериальным активом, срок полезного использования которого составляет 2 года [5]. В начале следующего года планирует приобрести обновленную версию «1С: Бухгалтерия». Каждые 2 года предприятие оценивает эффективность приобретения данного программного обеспечения, используя финансово — экономический метода, в рамках которого рассчитывается чистая приведенная стоимость (NPV). Внедрение данной системы позволило свести к минимуму количество ошибок и недочетов, защитить доступ к информации со стороны конкурентов и посторонних лиц и т.д. Так же сократились затраты рабочей силы на ведение учета и составления отчетности. Таким образом, штат бухгалтерии состоит из одного человека.

Рассмотрим принцип имущественной обособленности согласно которому имущество собственника обособленно от имущества предприятия. Реализация данного принципа зависит от организационно-правовой формы предприятия. Исследуемое предприятие «КВР» является акционерным обществом. Согласно Гражданскому кодексу РФ (ч.1) участники акционерного общества не отвечают по его обязательствам и несут риск убытков в пределах стоимости принадлежащих им акций. В случае банкротства предприятия «КВР» убытки акционеров пропорциональны стоимости их акций. Также существуют организационно-правовые формы, участники которых несут полную ответственность по его обязательствам всем принадлежащим ему имуществом. Например, участники полного товарищества несут субсидиарную (дополнительную) ответственность своим имуществом по обязательствам товарищества.

В заключении отметим, что принципы бухгалтерского учета реализуются последовательно в соответствии с этапами учетного процесса и являются системой взаимосвязанных элементов, создающих основу на которой строится весь учет и отчетность. [4] Изложенные в законах допущения и требования отвечают условиям современной экономики и основываются на международных стандартах бухгалтерского учета. В данной исследовательской работе на примере изучаемого предприятия «КВР» конкретно показано, что невозможно грамотно и стандартизировано вести систематический учет при отсутствии базовых понятий и правил.

Литература:

- Положение по бухгалтерскому учету "Учетная политика организация" (ПБУ 1/2008) Консультант Плюс.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) "О бухгалтерском учете".

- Богаченко В.М. Бухгалтерский учет. — Ростов : Феникс, 2016. — 526 с.

- Толкачева О.М. Бухгалтерский учет. — Новосибирск : СибАГС, 2007. — 462 с.

- Преимущества покупки программ 1С // 1s shop. URL: http://www.1sshop.ru(5)

Ключевые слова

международные стандарты финансовой отчетности, требования, бухгалтерская финансовая отчетность, принципы бухгалтерского учета, этапы учетного процесса, допущения, положения по бухгалтерскому учетуПохожие статьи

Оценка финансовых рисков предприятия на основании бухгалтерской отчётности

В данной статье рассмотрены стандарты учета, а также определены факторы и условия, необходимые для оценки рисков и их влияния на хозяйственную деятельность в бухгалтерском учете. Рассмотрена концепция допустимого риска и приведена модель управленческ...

К вопросу об анализе принципов организации бухгалтерского учета

В статье рассмотрены теоретические аспекты принципов организации бухгалтерского учета в России, приведен сравнительный анализ принципов организации бухгалтерского учета на основе российских и международных стандартов. По итогам проделанной работы сде...

Организация первичного учета в организациях и пути его совершенствования

В статье рассмотрено понятие первичного учета в бухгалтерском учете, его способы организации в организациях, пути его совершенствования и способы минимизации издержек на организацию первичного учета.

Автоматизация бухгалтерского учета бюджетных учреждений согласно МСФО и РСБУ

В статье рассматривается автоматизация бухгалтерского учета, которая охватывает решение вопросов информационного, программного и технического обеспечения. Представлено формирование первичной информации, регистрируемой в бухгалтерских программах для с...

Теоретические аспекты учета расчетов с работниками

В статье рассмотрены теоретические подходы учета расчетов с работниками, основанные на требованиях нормативно-правовых актов различного уровня, которые носят обязательный характер при организации на предприятии учета расчетов с работниками.

Особенности применения принципов бухгалтерского учета в муниципальном учреждении: анализ, проблемы и перспективы

В данной статье рассматриваются особенности применения принципов бухгалтерского учета в муниципальных учреждениях России. Основное внимание уделяется анализу текущих проблем, с которыми сталкиваются муниципальные учреждения в процессе ведения бухгалт...

Непрерывность деятельности в бухгалтерском учете и аудите: теоретические основы, нормативное регулирование и методика оценки

В статье представлены результаты сравнительной оценки аудиторского и бухгалтерского подходов к непрерывности деятельности, определяемых нормативным регулированием, теоретическими основами и методическим обеспечением.

Проблемы формирования и учета финансовых результатов в АПК

В данной статье проведено исследование современного состояния системы бухгалтерского учета финансовых результатов деятельности в сельскохозяйственной организации. Представлен порядок классификации расходов и доходов, а также порядок ведения учета фин...

Сравнительная характеристика принципов бухгалтерского учета в России и за рубежом

В представленной статье рассмотрены основные принципы организации бухгалтерского учета на предприятии на базе российской и международной практики. Также дана сравнительная характеристика основных принципов бухгалтерского учета согласно МСФО и РСБУ.

Проблемы и перспективы развития учета финансовых результатов

В статье авторы определяют существующие недостатки учета финансовых результатов, которые влияют на качество формирования бухгалтерской (финансовой) отчетности. Предлагаются мероприятия по совершенствованию методологии учета, порядка формирования отче...

Похожие статьи

Оценка финансовых рисков предприятия на основании бухгалтерской отчётности

В данной статье рассмотрены стандарты учета, а также определены факторы и условия, необходимые для оценки рисков и их влияния на хозяйственную деятельность в бухгалтерском учете. Рассмотрена концепция допустимого риска и приведена модель управленческ...

К вопросу об анализе принципов организации бухгалтерского учета

В статье рассмотрены теоретические аспекты принципов организации бухгалтерского учета в России, приведен сравнительный анализ принципов организации бухгалтерского учета на основе российских и международных стандартов. По итогам проделанной работы сде...

Организация первичного учета в организациях и пути его совершенствования

В статье рассмотрено понятие первичного учета в бухгалтерском учете, его способы организации в организациях, пути его совершенствования и способы минимизации издержек на организацию первичного учета.

Автоматизация бухгалтерского учета бюджетных учреждений согласно МСФО и РСБУ

В статье рассматривается автоматизация бухгалтерского учета, которая охватывает решение вопросов информационного, программного и технического обеспечения. Представлено формирование первичной информации, регистрируемой в бухгалтерских программах для с...

Теоретические аспекты учета расчетов с работниками

В статье рассмотрены теоретические подходы учета расчетов с работниками, основанные на требованиях нормативно-правовых актов различного уровня, которые носят обязательный характер при организации на предприятии учета расчетов с работниками.

Особенности применения принципов бухгалтерского учета в муниципальном учреждении: анализ, проблемы и перспективы

В данной статье рассматриваются особенности применения принципов бухгалтерского учета в муниципальных учреждениях России. Основное внимание уделяется анализу текущих проблем, с которыми сталкиваются муниципальные учреждения в процессе ведения бухгалт...

Непрерывность деятельности в бухгалтерском учете и аудите: теоретические основы, нормативное регулирование и методика оценки

В статье представлены результаты сравнительной оценки аудиторского и бухгалтерского подходов к непрерывности деятельности, определяемых нормативным регулированием, теоретическими основами и методическим обеспечением.

Проблемы формирования и учета финансовых результатов в АПК

В данной статье проведено исследование современного состояния системы бухгалтерского учета финансовых результатов деятельности в сельскохозяйственной организации. Представлен порядок классификации расходов и доходов, а также порядок ведения учета фин...

Сравнительная характеристика принципов бухгалтерского учета в России и за рубежом

В представленной статье рассмотрены основные принципы организации бухгалтерского учета на предприятии на базе российской и международной практики. Также дана сравнительная характеристика основных принципов бухгалтерского учета согласно МСФО и РСБУ.

Проблемы и перспективы развития учета финансовых результатов

В статье авторы определяют существующие недостатки учета финансовых результатов, которые влияют на качество формирования бухгалтерской (финансовой) отчетности. Предлагаются мероприятия по совершенствованию методологии учета, порядка формирования отче...