Устойчивость ресурсной базы как индикатор ликвидности банковского сектора

Автор: Черных Маргарита Игоревна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 03.12.2017

Статья просмотрена: 609 раз

Библиографическое описание:

Черных, М. И. Устойчивость ресурсной базы как индикатор ликвидности банковского сектора / М. И. Черных. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 86-90. — URL: https://moluch.ru/conf/econ/archive/263/13478/ (дата обращения: 26.04.2025).

В статье рассматривается фактор ликвидности «устойчивость ресурсной базы», проводиться анализ его влияния на ликвидность банковского сектора, а также даются показатели для его оценки.

Ключевые слова: финансовая нестабильность, ликвидность, ликвидность банковского сектора, факторы ликвидности, устойчивость ресурсной базы.

На ликвидность банка, как и на его деятельность, действует огромное количество факторов разнонаправленного действия. По этой причине банки, при выявлении складывающих отрицательных тенденций в области ликвидности в своей деятельности вынуждены учитывать не только размер ликвидности, но и факторы, которые оказывают на нее прямое или косвенное действие, анализировать их воздействие и выбирать рекомендации по изменению политики коммерческого банка с целью предупреждения устранения негативных последствий. Данные факторы принято подразделять на внутренние и внешние факторы. Внутренние факторы, как правило, действуют на уровне самого банка и связаны с его политикой. Внешние факторы носят объективный характер и банк должен максимально приспосабливать к ним свою кредитную политику [1, с.232]. В данной статье рассмотрим влияние внешнего показателя «Качество и устойчивость ресурсной базы банка» на ликвидность банка.

По мнению Стародубцевой Е. Б. «ресурсная база является определенным фактором для объема и степени развития активов банка» в связи с этим наличие большей доли ценных бумаг, срочных вкладов в пассивах дает банку большую уверенность в своей ликвидности [1, с.236]. Другими словами, качество и устойчивость ресурсной базы скорее является одним из «гарантов» ликвидности банка в целом, нежели фактором, но может оказать на него негативное влияние.

Рассмотрим с этой точки зрения банковский сектор Российской Федерации. Качество и устойчивость ресурсной базы особенно в периоды финансовой неустойчивости выходит на одну из лидирующих позиций в связи с тем, что она сокращается и увеличивается посредством реагирования населения на внешние факторы и ситуации, создаваемые в банковском секторе. Например, главным фактором сокращения ресурсной базы кредитных организаций в январе 2013 года был отток 7,8 % депозитов юридических лиц и 1,3 % вкладов физических лиц. Кроме того, весьма существенно (на 18,3 %) сократился объем средств, привлеченных от Банка России. При этом, уже в декабре 2014 года был зафиксирован прирост средств клиентов (на 1,8 %), хотя вклады физических лиц сезонно снизились на 1,6 %, а депозиты юридических лиц выросли на 2,0 %. Средства организаций на расчетных и прочих счетах в январе 2014 года увеличились на 9,6 %.

В 2016 году в структуре пассивов банковского сектора наметился тренд на замещение средств Банка России рыночными источниками (в первую очередь — вкладами физических лиц). Совокупная доля средств клиентов в пассивах банковского сектора на январь 2017 не изменилась, по сравнению с показателем 2016 года — 62,5 %. На 01.01.2017 за счет вкладов формировалось 30,2 % пассивов банков (на начало 2016 года — 28,0 %). Вклады физических лиц номинально выросли за 2016 год лишь на 4,2 % (за 2015 год — на 25,2 %), до 24,2 трлн. рублей; с исключением влияния курсового фактора прирост составил 9,2 % [2, c. 20].

По данным Банка России можно проанализировать динамику доли вкладов и ценных бумаг в пассивах банковского сектора за десять последних лет (см. табл. 1). Ключевые изменения произошли в периоды финансовой неустойчивости банковского сектора, давление в изменении структуры пассивов банковского сектора в общей массе оказали вклады физических лиц (на 01.01.2009 — на 4,6 %; на 01.01.2015 на 5,6 %).

Таблица 1

Доля вкладов иценных бумаг впассивах банковского сектора,%[1]

|

Наименование |

Вклады физических лиц |

Средства, привлеченные от организаций |

Облигации, векселя ибанковские акцепты |

Совокупная доля |

|

|

Резиденты |

Нерезиденты |

||||

|

01.01.2017 |

30,2 |

27,1 |

4,9 |

1,9 |

64,1 |

|

01.01.2016 |

28,0 |

28,1 |

6,2 |

2,4 |

64,7 |

|

01.01.2015 |

23,9 |

25,6 |

6,6 |

2,9 |

59 |

|

01.01.2014 |

29,5 |

25,3 |

5,7 |

3,9 |

64,4 |

|

01.01.2013 |

28,8 |

26,1 |

5,6 |

4,4 |

64,9 |

|

01.01.2012 |

28,5 |

29,0 |

4,6 |

3,7 |

65,8 |

|

01.01.2011 |

29,0 |

27,9 |

5,0 |

4,0 |

65,9 |

|

01.01.2010 |

25,4 |

27,6 |

4,9 |

3,9 |

61,8 |

|

01.01.2009 |

21,0 |

25,6 |

5,8 |

4,0 |

56,4 |

|

01.01.2008[2] |

25,6 |

28,8 |

6,2 |

5,5 |

66,1 |

При этом совокупная доля за вышеизложенные года также уменьшилась на 9,7 % за 2008 год, и на 5,4 % за 2014. Также следует отметить тенденцию уменьшения долевого содержания в структуре пассивов банковского сектора облигаций, векселей и банковских акцептов — за анализируемый период на 3,6 %. Анализ средств, привлеченных от организаций за исключением кредитных организаций, показывает увеличение доли в пассивах после пикового периода финансовой неустойчивости банковского сектора. При этом, исходя из теоретической интерпретации фактора «Качество и устойчивость ресурсной база», имеются в виду срочные вклады, в связи с этим рассмотрим за два года крайних года долю вкладов от общего объема с разбивкой по срочности (см. рис. 1).

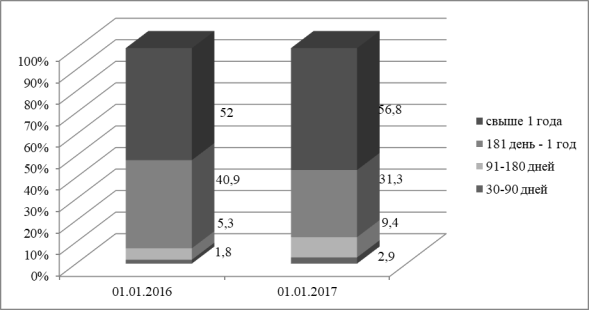

Рис. 1. Доля вкладов от общего объема с разбивкой по срочности, %

Исходя из данных предоставленных на рисунке 1 [2, с. 20], стоит отметить, что срочные вклады кредитных организаций занимают меньшую долю от общего объема, и при выполнении обязательных нормативов ликвидности Н2 и Н3 смогут обосновать свое качество при создании и соотношении платежного календаря. Также следует заметить, что ценные бумаги и их доля в пассивах (исходя из данных — незначительная доля) могут вызвать проблемы с ликвидностью в краткосрочном периоде, а также при волатильности курса валюты (если речь пойдет в отдельности о валютных ценных бумагах) в долгосрочном и краткосрочном периоде и т. д. Вышеизложенное относится к отдельному фактору такому как «качество ресурсной базы», в расчет которого помимо ценных бумаг должны входить еще и иные показатели, то стоит фактор ликвидности «качество и устойчивость ресурсной базы» рассматривать и рассчитывать отдельно друг от друга.

В связи с этим уже фактор «устойчивости ресурсной базы» в данном случае банковскоо сектора можно рассмотреть со точки зрения внезапного оттока денежных средств, как со стороны физических лиц, так и со стороны юридических лиц, поскольку это может вызвать банковскую панику среди населения, как следствие проблемы с ликвидностью и платежеспособностью. Резюмируя вышеизложенное, следует в качестве контроля фактора устойчивости ресурсной базы использовать показатель динамики внезапного оттока вложенных денежных средств, который не должен нормативно регулироваться по отношению к отдельным банкам, но должен служить оповещением приближающихся ситуаций финансовой неустойчивости (при анализе банковского сектора России) или финансовых проблем (при анализе отельного банка).

Рассматривать данный фактор можно в рамках общего мониторинга (при анализе лет) или при глубоком мониторинге, учитывая оттоки отдельных кредитных организаций в общем объеме.

![]() (1)

(1)

где

КОво — количество кредитных организаций, у которых в течение отчетного периода был хотя бы один или более внезапных оттоков вкладов от физических лиц или (и) юридических лиц;

∑КО — количество кредитных организаций, действующих на момент проведения анализа.

Показатель совокупного оттока вкладов по кредитным организациям (ОВко) показывает у какого процента кредитных организаций от общего количества кредитных организаций, действующих на территории России, существуют трудности с ведением депозитной политики в рамках привлечения вкладов от юридических и физических лиц. Рекомендуемое значение при расчете данного коэффициента составляет 5 %. В случае, если коэффициент равен 50 и более процентов, это говорит о том, что больше половины или половина кредитных организаций банковского сектора не могут удержать денежные средства вкладчиков на счетах, и о приближении финансовой неустойчивости в банковском секторе.

где

КОфл — количество кредитных организаций, у которых в течение отчетного периода был 1 или более внезапных оттоков вкладов от физических лиц;

Показатель совокупного оттока вкладов физических лиц по действующим кредитным организациям (ОВфл) показывает у какого процента кредитных организаций от общего количества кредитных организаций, действующих на территории России, существуют трудности с ведением депозитной политики в рамках привлечения вкладов от физических лиц.

![]() (3)

(3)

где

КОюл — количество кредитных организаций, у которых в течение отчетного периода был 1 или более внезапных оттоков вкладов юридических лиц;

Показатель совокупного оттока вкладов юридических лиц по действующим кредитным организациям (ОВюл) показывает у какого процента кредитных организаций от общего количества кредитных организаций, действующих на территории России, существуют трудности с ведением депозитной политики в рамках привлечения вкладов от юридических лиц.

Оттоком вкладов для вышеизложенных показателей будет считаться внезапное, т. е. не запланированное платежным календарем изменение общей массы привлеченных ресурсов в виде вкладов на 5 и более процентов от общей массы всех привлеченных вкладов.

В рамках мониторинга устойчивости ресурсной базы банковского сектора можно рассматривать отток вкладов по физическим и юридическим лицам в общем, т. е. по годам. Рассчет показателя будет осуществляться по следующей формуле:

![]() (4)

(4)

где

Nов — совокупное количество оттоков за анализируйемый период по всем кредитным организациям. На одно расчетное количество оттоков приходится одна кредитная организация, у которой в течении одного расчетного периода (год) бал хотя бы один или более внезапных оттоков от физических лиц или (и) юридических лиц

n — анализируемый период в годах;

∑КО — берется среднее арифмитическое количество кредитных организаций, действующих за анализируемый период.

Показатель мониторинга устойчивости ресурсной базы банковского сектора в области оттока вкладов показывает процентное содержание кредитных организаций за анализируемый период, у которых имеются трудности с ведением депозитной политики в рамках привлечения вкладов, как от юридических, так и от физических лиц.

Литература:

- Стародубцева, Е. Б. Основы банковского дела: учебник/ Е. Б. Стародубцева — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015.

- Отчет о развитии банковского сектора и банковского надзора в 2016 году [Электронный ресурс] — Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2016.pdf

- Отчет о развитии банковского сектора и банковского надзора в 2014 году [Электронный ресурс] — Режим доступа http://www.cbr.ru/publ/bsr/bsr_2014.pdf

- Отчет о развитии банковского сектора и банковского надзора в 2012 году [Электронный ресурс] — Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2012.pdf

- Отчет о развитии банковского сектора и банковского надзора в 2010 году [Электронный ресурс] — Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2010.pdf

- Отчет о развитии банковского сектора и банковского надзора в 2008 году [Электронный ресурс] — Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2008.pdf

[1] Сводная статистика доли вкладов и ценных бумаг в пассивах банковского сектора составлена самостоятельно на основании отчетов о развитии банковского сектора и банковского надзора за последние 10 лет в соответствии с рисунками структуры пассивов банковского сектора.

[2] Расчетный год вводится для визуального отображения оттока вкладов и ценных бумаг, приходящийся на 01.01.2009

Ключевые слова

ликвидность, финансовая нестабильность, ликвидность банковского сектора, факторы ликвидности, устойчивость ресурсной базыПохожие статьи

Влияние финансовой нестабильности банковского сектора на ликвидность кредитных организаций

В докладе рассматриваются колебания нормативов ликвидности (мгновенной, текущей и долгосрочной) как типичные действия банков в условиях финансовой нестабильности банковского сектора России, а также выявляются основные модели поведения кредитных орган...

Управление оборотными активами на основе укрепления финансовой устойчивости предприятия

В статье рассмотрено влияние системы управления оборотными активами на финансовую устойчивость предприятия на примере конкретного предприятия. Представлены результаты расчетов показателей ликвидности, абсолютных и относительных показателей финансовой...

Финансовая устойчивость — фактор эффективности производства

В данной статье рассматриваются теоретические аспекты финансовой устойчивости предприятий, ее типы, абсолютные и относительные показатели и факторы, влияющие на изменение финансового состояния и доходности предприятий. Установлено, что финансовая уст...

Сущность и проблемы анализа финансовой устойчивости организации в условиях экономического кризиса

Частью анализа финансового состояния предприятия является анализ финансовой устойчивости. Именно финансовая устойчивость определяет долгосрочную платежеспособность предприятия. В данной статье будут рассмотрены основные направления анализа финансовой...

Проблемы финансовой устойчивости предприятия

Анализ финансовой устойчивости является частью анализа финансового состояния предприятия. Финансовая устойчивость определяет долгосрочную платежеспособность предприятия. Проблемы анализа финансовой устойчивости обусловлены особенностями бухгалтерской...

Анализ методов оценки финансовой устойчивости предприятия

В статье систематизированы основные методы, применяемые для анализа финансовой устойчивости коммерческого предприятия. Грамотное использование финансовых ресурсов предприятия обеспечивает финансовую устойчивость, ввиду чего актуальность исследования...

Управление ликвидностью и платежеспособностью в рамках специфических фаз на этапах функционирования банка

В статье выделяются этапы функционирования банка, специфические банковскому сектору фазы на основании макроэкономической теории, а также даются практические рекомендации по совершенствованию управления ликвидностью банка, ликвидностью баланса и плате...

Факторы финансовой устойчивости коммерческого банка

Рассмотрено определение финансовой устойчивости коммерческого банка. Изуче-ны основные факторы, которые оказывают воздействие на финансовую устойчивость в банковском секторе.

Стратегии управления оборотным капиталом и устойчивость организации на рынке

В данной статье рассматриваются стратегии управления оборотным капиталом, источники его финансирования, показатели финансовой устойчивости организации и методы ее оценки.

Основы коэффициентного метода анализа финансовой устойчивости организации

В данной статье рассматриваются основные аспекты финансовой устойчивости коммерческой организации. Определяется система показателей и индикаторы финансовой устойчивости, факторы, влияющие на ее уровень. Рассматривается коэффициентный метод анализа ур...

Похожие статьи

Влияние финансовой нестабильности банковского сектора на ликвидность кредитных организаций

В докладе рассматриваются колебания нормативов ликвидности (мгновенной, текущей и долгосрочной) как типичные действия банков в условиях финансовой нестабильности банковского сектора России, а также выявляются основные модели поведения кредитных орган...

Управление оборотными активами на основе укрепления финансовой устойчивости предприятия

В статье рассмотрено влияние системы управления оборотными активами на финансовую устойчивость предприятия на примере конкретного предприятия. Представлены результаты расчетов показателей ликвидности, абсолютных и относительных показателей финансовой...

Финансовая устойчивость — фактор эффективности производства

В данной статье рассматриваются теоретические аспекты финансовой устойчивости предприятий, ее типы, абсолютные и относительные показатели и факторы, влияющие на изменение финансового состояния и доходности предприятий. Установлено, что финансовая уст...

Сущность и проблемы анализа финансовой устойчивости организации в условиях экономического кризиса

Частью анализа финансового состояния предприятия является анализ финансовой устойчивости. Именно финансовая устойчивость определяет долгосрочную платежеспособность предприятия. В данной статье будут рассмотрены основные направления анализа финансовой...

Проблемы финансовой устойчивости предприятия

Анализ финансовой устойчивости является частью анализа финансового состояния предприятия. Финансовая устойчивость определяет долгосрочную платежеспособность предприятия. Проблемы анализа финансовой устойчивости обусловлены особенностями бухгалтерской...

Анализ методов оценки финансовой устойчивости предприятия

В статье систематизированы основные методы, применяемые для анализа финансовой устойчивости коммерческого предприятия. Грамотное использование финансовых ресурсов предприятия обеспечивает финансовую устойчивость, ввиду чего актуальность исследования...

Управление ликвидностью и платежеспособностью в рамках специфических фаз на этапах функционирования банка

В статье выделяются этапы функционирования банка, специфические банковскому сектору фазы на основании макроэкономической теории, а также даются практические рекомендации по совершенствованию управления ликвидностью банка, ликвидностью баланса и плате...

Факторы финансовой устойчивости коммерческого банка

Рассмотрено определение финансовой устойчивости коммерческого банка. Изуче-ны основные факторы, которые оказывают воздействие на финансовую устойчивость в банковском секторе.

Стратегии управления оборотным капиталом и устойчивость организации на рынке

В данной статье рассматриваются стратегии управления оборотным капиталом, источники его финансирования, показатели финансовой устойчивости организации и методы ее оценки.

Основы коэффициентного метода анализа финансовой устойчивости организации

В данной статье рассматриваются основные аспекты финансовой устойчивости коммерческой организации. Определяется система показателей и индикаторы финансовой устойчивости, факторы, влияющие на ее уровень. Рассматривается коэффициентный метод анализа ур...