Статистический анализ ликвидности активов организации

Автор: Солосина Анна Игоревна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 25.12.2017

Статья просмотрена: 1010 раз

Библиографическое описание:

Солосина, А. И. Статистический анализ ликвидности активов организации / А. И. Солосина. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 25-28. — URL: https://moluch.ru/conf/econ/archive/264/13546/ (дата обращения: 02.05.2025).

В данной статье рассмотрено понятие ликвидности активов, определена роль и значение корреляционно-регрессионного анализа. На примере конкретного предприятия рассмотрено применение корреляционно-регрессионного анализа для оценки ликвидности активов организации, рассчитаны критерии Стьюдента и Фишера для определения тесноты связи между коэффициентами.

Ключевые слова: ликвидность, корреляция, регрессия, коэффициент детерминации, рентабельность продаж, статистический анализ.

Ликвидность активов организации непосредственно оказывает влияние на текущую платежеспособность. Ликвидность организации представляет собой временную характеристику возможности превращения активов в денежную форму или возможность использовать данные активы для уменьшения обязательств. Так если организации требуется мало времени для превращения актива в денежную форму, то ликвидность будет высока [1].

На основе анализа ликвидности баланса можно сформулировать выводы о перспективной возможности организации погашать свои обязательства (краткосрочной, среднесрочной и долгосрочной периоды). Так же на основе расчета аналитической информации внешних пользователей интересуют разные коэффициенты ликвидности, так для поставщиков интересен коэффициент абсолютной ликвидности, банкам интересен коэффициент «критической» оценки, а для покупателей и держателей акций — коэффициент текущей ликвидности.

Для оценки финансового состояния организации проведем многофакторный анализ коэффициента текущей ликвидности по материалам Закрытого акционерного общества «САЛМЫШ» (далее ЗАО «САЛМЫШ»).

Коэффициент текущей ликвидности — это финансовый коэффициент, равный отношению текущих активов и текущих обязательств компании [2].

Его значение рассчитывается по данным баланса фирмы и показывает платежные возможности организации при условии своевременных расчетов с дебиторами, благоприятной реализации готовой товарно-материальных запасов [3]. Он характеризует потенциальную возможность организации расплатиться с краткосрочными долгами.

В качестве факторов, влияющих на значение коэффициента текущей ликвидности, использованы следующие показатели:

Х1 — рентабельность (убыточность) продаж ЗАО «САЛМЫШ», %;

Х2 — ресурсоотдача ЗАО «САЛМЫШ», руб.;

Х3 — коэффициент финансовой устойчивости ЗАО «САЛМЫШ»;

Х4 — валовой региональный продукт на душу населения по Оренбургской области, руб.

В качестве источника информации для корреляционно-регрессионного анализа была использована годовая бухгалтерская отчетность ЗАО «САЛМЫШ» и данные статистических сборников по Оренбургской области.

С использованием пакета прикладных программ были проведены расчеты матрицы коэффициентов парной корреляции. Результаты расчетов приведены в таблице 1.

Таблица 1

Корреляционная матрица влияния факторов на коэффициент текущей ликвидности ЗАО «САЛМЫШ»

|

|

Y |

X1 |

X2 |

X3 |

X4 |

|

Y |

1 |

||||

|

X1 |

0,877391175 |

1 |

|||

|

X2 |

0,499610627 |

0,427143861 |

1 |

||

|

X3 |

-0,529014566 |

-0,33739652 |

0,248831502 |

1 |

|

|

X4 |

0,725372017 |

-0,862990341 |

-0,412068447 |

0,459415584 |

1 |

По итогам матрицы можно судить о тесной связи факторов с результативным признаком, а также взаимосвязь факторов между собой [4].

Значения коэффициентов парной корреляции указывают на весьма тесную связь коэффициента текущей ликвидности (У) с рентабельность продаж (Х1) ЗАО «САЛМЫШ» (ryx1 = 0,877). Но также тесна межфакторная связь между коэффициентом текущей ликвидности и валовым региональным продуктом на душу населения по Оренбургской области (ryx4 = 0,76).

В ходе пошагового регрессионного анализа, для проведения многомерного статистического анализа из четырех факторов мы отобрали один, а именно:

Х1 — рентабельность (убыточность) продаж ЗАО «САЛМЫШ», %.

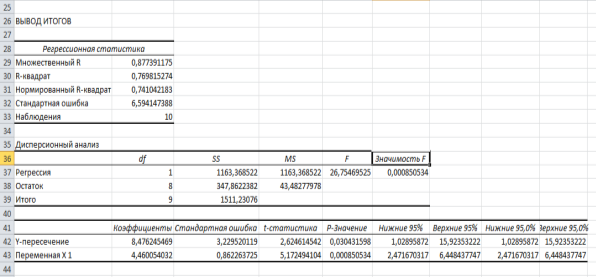

Следующим этапом анализа является нахождение параметров уравнения и его оценки. С помощью табличного редактора Microsoft Excel найдем параметры уравнения множественной регрессии и проведем анализ на основе полученных данных (рисунок 1).

Рис. 1. Регрессионный анализ коэффициентов ликвидности ЗАО «САЛМЫШ»

В ходе расчета получено следующее уравнение регрессии:

![]() (1)

(1)

Анализ полученного уравнения позволяет сделать выводы о том, что с ростом рентабельности продаж на 1 % коэффициент текущей ликвидности возрастет на 4,46 ед.

После того как получено уравнение регрессии, необходимо измерить тесноту связи результативным признаком и факторными признаками. Для измерения степени совокупного влияния отобранного фактора на результативный признак рассчитывают совокупный коэффициент детерминации ![]() [3, c.266]

[3, c.266]

По итогам таблицы коэффициент детерминации равен 0,770. Полученный результат свидетельствует о том, что вариацией фактора ![]() объясняется 98 % вариации результативного признака y. В нашем случае это означает, что изменчивость коэффициента текущей ликвидности в рассматриваемом диапазоне на 77 % объясняется вариацией коэффициента рентабельности (убыточности) продаж организации.

объясняется 98 % вариации результативного признака y. В нашем случае это означает, что изменчивость коэффициента текущей ликвидности в рассматриваемом диапазоне на 77 % объясняется вариацией коэффициента рентабельности (убыточности) продаж организации.

Проверка статистической значимости параметров регрессионного уравнения проверяется с помощью t-статистики Стьюдента. Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = bi = 0, и определяем t-критерия Стьюдента:

ta = 2,62; tb1 = 5,17 (2)

Для числа степеней свободны tтабл при df = n-3 = 10–3 = 7 и α = 0,05 составит 2,365. Фактическое значения t-статистики превосходит табличное значение, поэтому гипотеза Н0 отклоняется Н0 отклоняется и признается наличие существенной стохастической связи между величинами Y и

Значимость уравнения регрессии в целом и показателя тесноты связи, дает F-критерий Фишера. По данным таблицы дисперсионного анализа, изображенного на рисунке 1, Fфакт = 5,96˃ Fтабл= 4,96, то есть вероятность случайно получить такое значение — критерия не превышает допустимый уровень значимости 5 %. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, то есть подтверждается статистическая значимость всего уравнения и показателя тесноты связи.

Таким образом, мы получили, что результативный признак для организации ЗАО «САЛМЫШ», что коэффициент текущей ликвидности, в основном зависит от коэффициента рентабельности (убыточности) продаж, влияние этого фактора объясняется 77 % вариацией результативного показателя, а оставшиеся 23 % приходятся на долю неучтённых факторов. Ликвидность организации и ее платежеспособность зависит от того как сработает организация будет ли ее деятельность рентабельна или нет.

Литература:

- Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Савицкая Г. В., 7-е изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2017.

- Снатенков А. А. Оценка финансовых показателей организаций строительного комплекса (по материалам Оренбургской области): монография / А. А. Снатенков, И. В. Воюцкая, Б. А. Батанов. — Оренбург, 2015.

- Баканов М. И., Шеремет А. Д. Теория экономического анализа. — М.: Финансы и статистика, 2012. — 536с.

- Снатенков А. А. Практикум по финансовому анализу. — Оренбург, 2013.

Ключевые слова

корреляция, ликвидность, регрессия, статистический анализ, коэффициент детерминации, рентабельность продажПохожие статьи

Статистический анализ денежных потоков организации

В данной статье рассмотрено понятие коэффициента ликвидности денежного потока. По данным ООО «Предприятие Строймех» проведен корреляционно-регрессионный анализ коэффициент ликвидности денежного потока, выделены факторы оказывающие наибольшее влияние ...

Методика факторного анализа формирования резервов повышения прибыли и рентабельности предприятия

В статье рассматриваются методика факторного анализа прибыли. Показаны цели факторного анализа. Описаны внутренние и внешние факторы анализа. Приведено сравнение двух методик факторного анализа: простейшая по элементам отчета о финансовых результатах...

Основы коэффициентного метода анализа финансовой устойчивости организации

В данной статье рассматриваются основные аспекты финансовой устойчивости коммерческой организации. Определяется система показателей и индикаторы финансовой устойчивости, факторы, влияющие на ее уровень. Рассматривается коэффициентный метод анализа ур...

Методы прогнозирования финансового состояния коммерческой организации

В деятельности организации финансовое состояние является одним из важнейших критериев при определении ее статуса в области конкурентоспособности. Одной из наиболее необходимых задач при проведении финансового анализа деятельности организации является...

Проблемы ликвидности хозяйствующих субъектов

В научной статье рассмотрена сущностная характеристика ликвидности предприятия, ее финансовых коэффициентов. Описан каждый из коэффициентов с уточнением вычисления и нормативных значений. Проведен анализ состояния ликвидности предприятий промышленнос...

Прогнозирование финансового показателя коммерческой организации при помощи метода простого динамического анализа

В современной экономике прогнозирование занимает особое место, так как для успешного функционирования каждой организации необходим тщательный анализ финансовых результатов деятельности и их прогнозирование для достижения целей организации. В статье с...

Концептуальные методы определения прибыли как элемент бухгалтерского учета и учета использования финансовых результатов предприятия

В данной статье рассмотрены понятия финансового результата предприятия и определен статус важности данного показателя для каждой организации. Рассмотрены концепции отражения прибыли, а также, опираясь на труды ученых М. Ф. ван Бреды и Э. С. Хендриксе...

Анализ методов оценки финансовой устойчивости предприятия

В статье систематизированы основные методы, применяемые для анализа финансовой устойчивости коммерческого предприятия. Грамотное использование финансовых ресурсов предприятия обеспечивает финансовую устойчивость, ввиду чего актуальность исследования...

Факторный анализ ликвидности денежных средств строительных организаций Оренбургской области

В данной статье автором рассмотрены факторы, оказывающие влияние на ликвидность денежных средств строительных организаций Оренбургской области. Проведен корреляционно-регрессионный анализ, отражающий влияние каждого факторного признака на коэффициент...

Особенности комплексной оценки в рамках анализа финансового состояния компании

В статье автор пытается выявить особенности и преимущества интегральной оценки финансового состояния организации.

Похожие статьи

Статистический анализ денежных потоков организации

В данной статье рассмотрено понятие коэффициента ликвидности денежного потока. По данным ООО «Предприятие Строймех» проведен корреляционно-регрессионный анализ коэффициент ликвидности денежного потока, выделены факторы оказывающие наибольшее влияние ...

Методика факторного анализа формирования резервов повышения прибыли и рентабельности предприятия

В статье рассматриваются методика факторного анализа прибыли. Показаны цели факторного анализа. Описаны внутренние и внешние факторы анализа. Приведено сравнение двух методик факторного анализа: простейшая по элементам отчета о финансовых результатах...

Основы коэффициентного метода анализа финансовой устойчивости организации

В данной статье рассматриваются основные аспекты финансовой устойчивости коммерческой организации. Определяется система показателей и индикаторы финансовой устойчивости, факторы, влияющие на ее уровень. Рассматривается коэффициентный метод анализа ур...

Методы прогнозирования финансового состояния коммерческой организации

В деятельности организации финансовое состояние является одним из важнейших критериев при определении ее статуса в области конкурентоспособности. Одной из наиболее необходимых задач при проведении финансового анализа деятельности организации является...

Проблемы ликвидности хозяйствующих субъектов

В научной статье рассмотрена сущностная характеристика ликвидности предприятия, ее финансовых коэффициентов. Описан каждый из коэффициентов с уточнением вычисления и нормативных значений. Проведен анализ состояния ликвидности предприятий промышленнос...

Прогнозирование финансового показателя коммерческой организации при помощи метода простого динамического анализа

В современной экономике прогнозирование занимает особое место, так как для успешного функционирования каждой организации необходим тщательный анализ финансовых результатов деятельности и их прогнозирование для достижения целей организации. В статье с...

Концептуальные методы определения прибыли как элемент бухгалтерского учета и учета использования финансовых результатов предприятия

В данной статье рассмотрены понятия финансового результата предприятия и определен статус важности данного показателя для каждой организации. Рассмотрены концепции отражения прибыли, а также, опираясь на труды ученых М. Ф. ван Бреды и Э. С. Хендриксе...

Анализ методов оценки финансовой устойчивости предприятия

В статье систематизированы основные методы, применяемые для анализа финансовой устойчивости коммерческого предприятия. Грамотное использование финансовых ресурсов предприятия обеспечивает финансовую устойчивость, ввиду чего актуальность исследования...

Факторный анализ ликвидности денежных средств строительных организаций Оренбургской области

В данной статье автором рассмотрены факторы, оказывающие влияние на ликвидность денежных средств строительных организаций Оренбургской области. Проведен корреляционно-регрессионный анализ, отражающий влияние каждого факторного признака на коэффициент...

Особенности комплексной оценки в рамках анализа финансового состояния компании

В статье автор пытается выявить особенности и преимущества интегральной оценки финансового состояния организации.