Статистический анализ денежных потоков организации

Автор: Тимомеева Юлия Сергеевна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 16.01.2018

Статья просмотрена: 1025 раз

Библиографическое описание:

Тимомеева, Ю. С. Статистический анализ денежных потоков организации / Ю. С. Тимомеева. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 28-30. — URL: https://moluch.ru/conf/econ/archive/264/13578/ (дата обращения: 25.04.2025).

В данной статье рассмотрено понятие коэффициента ликвидности денежного потока. По данным ООО «Предприятие Строймех» проведен корреляционно-регрессионный анализ коэффициент ликвидности денежного потока, выделены факторы оказывающие наибольшее влияние на результативный показатель.

Ключевые слова: коэффициент ликвидности денежного потока, корреляция, регрессия, коэффициент детерминации, статистический анализ.

В современных условиях рыночной экономики любая организация в целях обеспечения стабильности деятельности должна разрабатывать финансовую смету, как правило, включающую в себя бюджет денежных средств, прогноз поступления и оттока денежных средств и расчет платежеспособности на перспективу.

Один из наиболее важных и сложных этапов управления денежными потоками предприятия — их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности [1].

Основными целями оптимизации денежных потоков предприятия являются обеспечение сбалансированности объемов денежных потоков, синхронности формирования денежных потоков во времени и роста чистого денежного потока предприятия.

Основными объектами оптимизации служат:

– положительный и отрицательный денежный поток;

– остаток денежных активов;

– чистый денежный поток.

Факторы, влияющие на объем и характер формирования денежных потоков во времени, можно подразделить на внешние и внутренние.

Коэффициент ликвидности денежного потока — это соотношение между суммой входящего и исходящего денежного потока предприятия. Для обеспечения ликвидности денежного потока значение этого показателя должно быть больше единицы.

Для оценки финансового состояния организации проведем многофакторный анализ коэффициента ликвидности денежного потока по материалам Общества с ограниченной ответственность «Предприятие Строймех» (далее ООО «Предприятие Строймех»).

Работа строительных организаций определяется сезонностью, как правило сезоном является период с мая-октябрь. Поэтому в анализе будем определять «несезон» данного года как полугодие 1, а «сезон» — полугодие 2.

Основываясь на данных поступлений и расходов денежных средств за май 2011-декабрь 2017 года по полугодиям. За результат «y» возьмем коэффициент ликвидности денежного потока. В качестве факторов рассмотрим:

x1 — рентабельность предприятия, %;

x2 — сальдированный финансовый результат предприятия, тыс. руб.;

x3 — дебиторская задолженность предприятия, тыс. руб.;

x4 — коэффициент финансирования.

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов организации. Этот коэффициент показывает, насколько эффективно работает фирма в целом.

Сальдированный финансовый результат (прибыль минус убыток) — конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организаций. Представляет сумму прибыли (убытка) от продажи товаров, продукции (работ, услуг), основных средств, иного имущества организаций и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям [2].

Дебиторская задолженность — это долг внешних контрагентов и работников предприятия перед организацией. Дебиторская задолженность покупателей возникает в случае предоставления им отсрочки платежа (в этом случае говорят о коммерческом кредите), а также при неисполнении покупателем своих обязательств по договору об оплате полученных товаров, работ, услуг. Предоплата поставщикам товаров, работ, услуг также включается в состав дебиторской задолженности.

Коэффициент финансирования (соотношения заемных и собственных средств) характеризует объем привлеченных заемных средств на единицу собственного капитала.

С использованием пакета прикладных программ были проведены расчеты матрицы коэффициентов парной корреляции (табл. 1).

По итогам матрицы можно судить о тесной связи факторов с результативным признаком, а также взаимосвязь факторов между собой [3].

Таблица 1

Корреляционная матрица влияния факторов на чистый денежный поток ООО «Предприятие Строймех»

|

|

y1 |

x1 |

x2 |

x3 |

x4 |

|

y1 |

1 |

||||

|

x1 |

-0,28045 |

1 |

|||

|

x2 |

-0,28101 |

0,999951 |

1 |

||

|

x3 |

0,443527 |

-0,79758 |

-0,79977 |

1 |

|

|

x4 |

0,751941 |

-0,23179 |

-0,23205 |

0,157203 |

1 |

Значения коэффициентов парной корреляции указывают на весьма тесную связь коэффициента ликвидности денежного потока (y) с коэффициент финансирования ООО «Предприятие Строймех» (x4) (![]() =0,752). В ходе пошагового регрессионного анализа, для проведения многомерного статистического анализа из четырех факторов мы отобрали один, а именно:

=0,752). В ходе пошагового регрессионного анализа, для проведения многомерного статистического анализа из четырех факторов мы отобрали один, а именно:

x4 — коэффициент финансирования ООО «Предприятие Строймех».

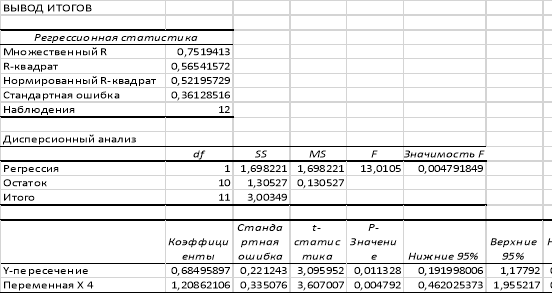

Следующим этапом анализа является нахождение параметров уравнения и его оценки. С помощью табличного редактора Microsoft Excel найдем параметры уравнения множественной регрессии и проведем анализ на основе полученных данных (рис. 1).

Рис. 1. Результаты регрессионного анализа

В ходе расчета получено следующее уравнение регрессии:

![]() (1)

(1)

Анализ полученного уравнения позволяет сделать выводы о том, что с ростом коэффициента финансирования на 1 ед. коэффициент ликвидности денежного потока ООО «Предприятие Строймех» увеличивается на 1,21 %.

После того как получено уравнение множественной регрессии, необходимо измерить тесноту связи результативным признаком и факторными признаками. Для измерения степени совокупного влияния отобранного фактора на результативный признак рассчитывают совокупный коэффициент детерминации ![]() [4].

[4].

По итогам таблицы коэффициент детерминации равен 0,565. Изменчивость коэффициента ликвидности денежного потока в рассматриваемом диапазоне на 56 % объясняется вариацией коэффициента финансирования ООО «Предприятие Строймех».

Значимость уравнения регрессии в целом и показателя тесноты связи, дает F-критерий Фишера. По данным таблицы дисперсионного анализа, изображенного на рисунке 1, Fфакт = 2,587˃ Fтабл= 1,21, то есть вероятность случайно получить такое значение — критерия не превышает допустимый уровень значимости 5 %. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, то есть подтверждается статистическая значимость всего уравнения и показателя тесноты связи. Результаты проведенного анализа могут быть использованы при разработке управленческих решений компании.

Литература:

- Воронченко Т. В. Прогнозирование и анализ движения денежных потоков // Экономический анализ: теория и практика. — 2010. — № 4. — С. 46–51.

- Кучинский А. В., Кучинская Е. В. Экономико-математические и эвристические приемы и способы анализа денежных потоков организации // Вестник Димитровградского инженерно-технологического института. — 2014. — № 3 (5). — С. 77–81.

- Тимофеева Т. В. Практикум по финансовой статистике: учебное пособие/ Тимофеева Т. В., Снатенков А. А. — М.: Финансы и статистика, 2014.

- Снатенков А. А., Тимофеева Т. В. Статистическое исследование факторов формирования просроченной задолженности по кредитам российского банковского сектора // Конкурентоспособность в глобальном мире: экономика, наука, технологии. — 2017. — № 7–1. С. 137–144.

Ключевые слова

корреляция, регрессия, статистический анализ, коэффициент детерминации, коэффициент ликвидности денежного потокаПохожие статьи

Статистический анализ ликвидности активов организации

В данной статье рассмотрено понятие ликвидности активов, определена роль и значение корреляционно-регрессионного анализа. На примере конкретного предприятия рассмотрено применение корреляционно-регрессионного анализа для оценки ликвидности активов ор...

Факторный анализ ликвидности денежных средств строительных организаций Оренбургской области

В данной статье автором рассмотрены факторы, оказывающие влияние на ликвидность денежных средств строительных организаций Оренбургской области. Проведен корреляционно-регрессионный анализ, отражающий влияние каждого факторного признака на коэффициент...

Анализ факторов, влияющих на долю страхования жизни в ВВП РФ

В статье проведен анализ факторов, влияющих на долю страхования жизни в Российской Федерации. Выявлены факторные признаки, тесно коррелирующие с данным фактором, а также более значимый фактор, по которому был проведён регрессионный анализ и составлен...

Методика факторного анализа формирования резервов повышения прибыли и рентабельности предприятия

В статье рассматриваются методика факторного анализа прибыли. Показаны цели факторного анализа. Описаны внутренние и внешние факторы анализа. Приведено сравнение двух методик факторного анализа: простейшая по элементам отчета о финансовых результатах...

Основы коэффициентного метода анализа финансовой устойчивости организации

В данной статье рассматриваются основные аспекты финансовой устойчивости коммерческой организации. Определяется система показателей и индикаторы финансовой устойчивости, факторы, влияющие на ее уровень. Рассматривается коэффициентный метод анализа ур...

Определение и оценка совокупного риска предприятия (на примере предприятий инвестиционно-строительного комплекса)

В статье рассматривается понятие совокупного риска предприятия. Продемонстрирована методика определения и оценки совокупного риска предприятия инвестиционно-строительного комплекса в современных условиях хозяйствования. Определено влияние совокупного...

Использование анализа денежных потоков в оценке платежеспособности организации

Статья посвящена рассмотрению методов анализа денежных потоков, их достоинств и недостатков, противоречий, возникающих при их использовании. Главным образом, уделяется внимание применению данных методов в оценке финансового состояния предприятия и ег...

Статистический анализ экспорта товаров и услуг РФ

В статье проведен анализ факторов, влияющих на экспорт товаров и услуг в Российской Федерации. Выявлены факторные признаки, тесно коррелирующие с экспортом, а также более значимый фактор, по которому был проведён регрессионный анализ и составлено ура...

Методы прогнозирования финансового состояния коммерческой организации

В деятельности организации финансовое состояние является одним из важнейших критериев при определении ее статуса в области конкурентоспособности. Одной из наиболее необходимых задач при проведении финансового анализа деятельности организации является...

Статистический анализ объема кредитования физических лиц в России

В данной статье рассмотрена динамика объема кредитования физических лиц. Анализируются факторы, а именно рассмотрена модель на основе корреляционно-регрессионного анализа, которая позволяет определить объем выданных кредитов физическим лицам в зависи...

Похожие статьи

Статистический анализ ликвидности активов организации

В данной статье рассмотрено понятие ликвидности активов, определена роль и значение корреляционно-регрессионного анализа. На примере конкретного предприятия рассмотрено применение корреляционно-регрессионного анализа для оценки ликвидности активов ор...

Факторный анализ ликвидности денежных средств строительных организаций Оренбургской области

В данной статье автором рассмотрены факторы, оказывающие влияние на ликвидность денежных средств строительных организаций Оренбургской области. Проведен корреляционно-регрессионный анализ, отражающий влияние каждого факторного признака на коэффициент...

Анализ факторов, влияющих на долю страхования жизни в ВВП РФ

В статье проведен анализ факторов, влияющих на долю страхования жизни в Российской Федерации. Выявлены факторные признаки, тесно коррелирующие с данным фактором, а также более значимый фактор, по которому был проведён регрессионный анализ и составлен...

Методика факторного анализа формирования резервов повышения прибыли и рентабельности предприятия

В статье рассматриваются методика факторного анализа прибыли. Показаны цели факторного анализа. Описаны внутренние и внешние факторы анализа. Приведено сравнение двух методик факторного анализа: простейшая по элементам отчета о финансовых результатах...

Основы коэффициентного метода анализа финансовой устойчивости организации

В данной статье рассматриваются основные аспекты финансовой устойчивости коммерческой организации. Определяется система показателей и индикаторы финансовой устойчивости, факторы, влияющие на ее уровень. Рассматривается коэффициентный метод анализа ур...

Определение и оценка совокупного риска предприятия (на примере предприятий инвестиционно-строительного комплекса)

В статье рассматривается понятие совокупного риска предприятия. Продемонстрирована методика определения и оценки совокупного риска предприятия инвестиционно-строительного комплекса в современных условиях хозяйствования. Определено влияние совокупного...

Использование анализа денежных потоков в оценке платежеспособности организации

Статья посвящена рассмотрению методов анализа денежных потоков, их достоинств и недостатков, противоречий, возникающих при их использовании. Главным образом, уделяется внимание применению данных методов в оценке финансового состояния предприятия и ег...

Статистический анализ экспорта товаров и услуг РФ

В статье проведен анализ факторов, влияющих на экспорт товаров и услуг в Российской Федерации. Выявлены факторные признаки, тесно коррелирующие с экспортом, а также более значимый фактор, по которому был проведён регрессионный анализ и составлено ура...

Методы прогнозирования финансового состояния коммерческой организации

В деятельности организации финансовое состояние является одним из важнейших критериев при определении ее статуса в области конкурентоспособности. Одной из наиболее необходимых задач при проведении финансового анализа деятельности организации является...

Статистический анализ объема кредитования физических лиц в России

В данной статье рассмотрена динамика объема кредитования физических лиц. Анализируются факторы, а именно рассмотрена модель на основе корреляционно-регрессионного анализа, которая позволяет определить объем выданных кредитов физическим лицам в зависи...