Анализ динамики доходов в бюджетную систему от налогов и сборов в Российской Федерации

Автор: Климкина Ирина Викторовна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 21.01.2018

Статья просмотрена: 1077 раз

Библиографическое описание:

Климкина, И. В. Анализ динамики доходов в бюджетную систему от налогов и сборов в Российской Федерации / И. В. Климкина. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 105-107. — URL: https://moluch.ru/conf/econ/archive/264/13651/ (дата обращения: 24.04.2025).

В статье рассмотрены поступления налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за последние 13 лет. На основании представленной динамики проведен корреляционно-регрессионный анализ и выявлены факторные признаки, влияющие на динамику поступления налогов в государственный бюджет.

Ключевые слова: налоги, государственный бюджет, корреляционно-регрессионный анализ, доходы Российской Федерации.

Основное звено финансовой системы — государственный бюджет, объединяющий все финансовые категории. К ним относятся налоги, государственные кредиты, доходы и расходы. Под бюджетом понимается совокупность экономических отношений, возникающих в связи с образованием, распределением и использованием централизованных финансовых ресурсов, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления [1].

Вопрос стабильного поддержания государственного бюджета является актуальным в настоящее время, т. к. его роль заключается в обеспечении и поддержании деятельности государства, реализации региональной и национальной политики, направленной на достижение стабильного экономического роста и удовлетворение потребностей различных экономических субъектов.

Формирование доходной части бюджета происходит за счет различных источников, которые делятся на 2 группы: налоговые и неналоговые доходы. На сегодняшний день основным способом пополнения бюджета для всех без исключения государств являются налоговые доходы. Так, основу формирования федерального бюджета Российской Федерации составляют федеральные налоги и сборы, обязательные платежи юридических и физических лиц, устанавливаемые федеральными нормативными актами.

Согласно бюджетному законодательству России к федеральным налогам и сборам относятся: акцизы; налоги на доходы физических лиц; налог на добавленную стоимость; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; государственная пошлина; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов [1].

Стоит отметить, особенность налогов заключается не только в представлении инструмента фискальной политики, но и метода косвенного регулирования экономических процессов на макроэкономическом уровне, вследствие этого они являются одним из основных инструментов государственного вмешательства в экономику страны.

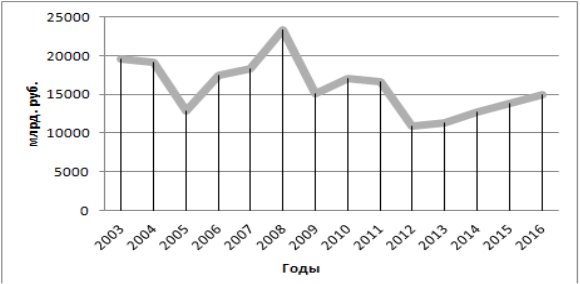

Следует рассмотреть динамику поступления налогов и сборов в бюджет государства, представленную на рисунке 1.

Рис. 1. Поступление налогов и сборов в бюджет Российской Федерации

Анализ скорости и интенсивности развития явления во времени осуществляется с помощью статистических показателей, которые получаются в результате сравнения уровней между собой, представленные в таблице 1.

На основании данных таблицы можно сделать вывод о том, что в течении периода с 2004–2016 г. поступления в Бюджет РФ от налогов и сборов имеет неравномерный характер. Наибольший прирост приходился на 2008 г. и составил 27,24 %.

Динамика, представленная на рисунке 1, свидетельствует о нестабильном поступлении налогов в бюджет страны. На уровень поступления денежных средств в государственный бюджет влияет множество факторов.

Для изучения взаимосвязи развития налоговых сборов следует провести полный корреляционно-регрессионный анализ [2]. Данный анализ позволяет установить и оценить значимые факторы на доходы Бюджета от налогов и сборов, на основе данных по Российской Федерации за период 2004–2016 гг.

Таблица 1

Динамика уровня величины поступлений налогов, сборов ииных обязательных платежей вбюджетную систему Российской Федерации

|

Год |

Абсолютный прирост (убыль), млрд. руб. |

Темп роста,% |

Темп прироста,% |

|

2004 |

19162,55 |

98,2 |

-1,8 |

|

2005 |

12915,00 |

67,4 |

-32,6 |

|

2006 |

17448,21 |

135,1 |

35,1 |

|

2007 |

18371,21 |

105,29 |

5,29 |

|

2008 |

23375,62 |

127,24 |

27,24 |

|

2009 |

15050,64 |

64,39 |

-35,61 |

|

2010 |

16995,03 |

112,92 |

12,92 |

|

2011 |

16692,91 |

98,22 |

-1,78 |

|

2012 |

10952,6 |

65,61 |

-34,39 |

|

2013 |

11327,2 |

103,42 |

3,42 |

|

2014 |

12670,2 |

111,86 |

11,86 |

|

2015 |

13788,3 |

108,82 |

8,82 |

|

2016 |

14923,65 |

108,23 |

8,23 |

Для проведения корреляционно-регрессионного анализа используем следующие факторные показатели: Y — доходы в Бюджет от налогов и сборов по РФ, млрд. руб.; Х1 — удельный вес убыточных организаций, %; Х2 — ВВП, млрд. руб.; Х3 — коэффициент текущей ликвидности, %; Х4 — коэффициент обновления основных фондов, %; Х5 — инвестиции в основной капитал в РФ, млрд. руб.; X6 — внешнеторговый оборот РФ, млрд. руб.

Параметры модели с включением фактора времени оцениваются с помощью метода наименьших квадратов (МНК). Матрица парных коэффициентов показывает факторы, которые могут быть включены в модель множественной регрессии (таблица 2). Корреляционная матрица получена с помощью табличного редактора Excel ХР в пакете анализа.

Таблица 2

Матрица парных коэффициентов корреляции

|

|

у |

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

|

у |

1 |

||||||

|

х1 |

-0,726219 |

1 |

|||||

|

х2 |

0,804848 |

0,8301990 |

1 |

||||

|

х3 |

0,282511 |

-0,1767334 |

-0,3625487 |

1 |

|||

|

х4 |

0,403469 |

-0,2584265 |

-0,4281604 |

0,88313255 |

1 |

||

|

х5 |

0,566746 |

-0,1489462 |

-0,5421837 |

0,18081882 |

0,12738 |

1 |

|

|

х6 |

0,153952 |

-0,0091034 |

0,0926429 |

0,4212289 |

0,090556 |

0,062973 |

1 |

Из корреляционной матрицы видна тесная взаимосвязь между результативным (y) и факторными признаками (Х1, Х2).

На основании полученных результатов корреляционного анализа уравнение регрессии и значения t-критерия Стьюдента имеет следующий вид:

|

|

(1) |

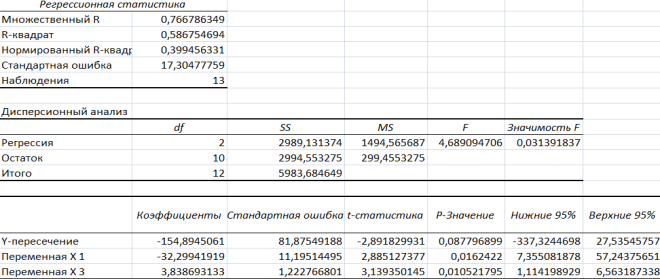

В результате построения уравнения регрессии получены результаты, представленные на рисунке 2.

Рис. 2. Регрессионная статистика

Множественный коэффициент корреляции равен 0,76679, что свидетельствует о тесной связи между признаками. Коэффициент детерминации — равен 0,58675, следовательно, 58,7 % вариации уровня основных показателей в образовании государственного бюджета от налогов и сборов обусловлено факторами, включенными в модель (1).

Анализ полученного уравнения позволяет сделать выводы о том, что руководителям организаций необходимо обеспечить грамотный подход к вопросу управления предприятием. Внутренняя политика фирмы способствует снижению удельного веса убыточных организаций, что повлияет на финансовое состояние Бюджета страны.

Литература:

1 Тимофеева Т. В., Снатенков А. А. Практикум по финансовой статистике. Учебное пособие. М.: Финансы и статистика, 2009.

2 Снатенков А. А., Тимофеева Т. В. Статистическое исследование факторов формирования просроченной задолженности по кредитам российского банковского сектора // Конкурентоспособность в глобальном мире: экономика, наука, технологии. — 2017. — № 7–1. С. 137–144.

Ключевые слова

государственный бюджет, налоги, корреляционно-регрессионный анализ, доходы Российской ФедерацииПохожие статьи

Роль косвенных налогов в формировании доходов бюджета Российской Федерации

В статье рассмотрены роль и значение косвенных налогов в доходах бюджета Российской Федерации. Авторами проведен сравнительный анализ поступлений по прямым и косвенным налогам в консолидированный бюджет РФ.

Неналоговые доходы и их роль в формировании консолидированного бюджета Республики Бурятии

В статье идет речь о роли в формировании неналоговых доходов консолидированного бюджета субъекта. Рассматривается динамика доли неналоговых доходов в собственных доходах и в общей сумме доходов. Представлены таблицы и выводы к проведенным анализам.

Экономическая сущность налога на прибыль и его место в налоговой системе

В статье исследована экономическая сущность налога на прибыль организаций и его роль в налоговой системе. Рассмотрена история развития и реформирования исследуемого налога. Проведен анализ поступлений налога в консолидированный бюджет РФ.

Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг.

Обеспечение сбалансированности бюджета является важнейшей задачей государства при осуществлении экономической политики. В статье рассматривается и анализируется формирование доходной и расходной части федерального бюджета за период 2012–2016 гг.

Анализ неналоговых доходов консолидированного бюджета Республики Бурятии за 2014–2016 гг.

В данной статье основное содержание исследования составляет анализ динамики и структуры неналоговых доходов консолидированного бюджета Республики Бурятия за последние три года. На основе проведенного анализа представлены выводы.

Перспективы трансформации налога на доходы физических лиц в контексте снижения закредитованности населения

В статье представлены результаты анализа поступлений НДФЛ как доли в совокупных и налоговых и неналоговых доходах бюджетов регионов Сибирского федерального округа и консолидированного бюджета субъектов РФ. Рассмотрена структура поступлений НДФЛ в кон...

Роль НДС в формировании доходной части федерального бюджета

В статье анализируется структура доходов федерального бюджета в 2013–2015 годах. Рассматривается роль НДС в формировании доходной части федерального бюджета.

Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия)

В данной статье проводится анализ налога на доходы физических лиц в формировании дохода бюджета РФ и государственного бюджета РС(Я). Рассмотрены динамики поступлений НДФЛ в консолидированный бюджет РФ и государственный бюджет Республики Саха (Якутия)...

Факторы, влияющие на эффективность взимания таможенных платежей

В данной статье упомянуты факторы, которые влияют на эффективность взимания таможенных платежей. Тщательно рассмотрена динамика поступлений таможенных платежей в бюджет.

Анализ и оценка деятельности налоговых органов по урегулированию налоговой задолженности в Российской Федерации

Данное исследование посвящено анализу динамики уровня задолженности по налогам, сборам, а также страховым взносам в Российской Федерации в период с 2016 по 2018 годы.

Похожие статьи

Роль косвенных налогов в формировании доходов бюджета Российской Федерации

В статье рассмотрены роль и значение косвенных налогов в доходах бюджета Российской Федерации. Авторами проведен сравнительный анализ поступлений по прямым и косвенным налогам в консолидированный бюджет РФ.

Неналоговые доходы и их роль в формировании консолидированного бюджета Республики Бурятии

В статье идет речь о роли в формировании неналоговых доходов консолидированного бюджета субъекта. Рассматривается динамика доли неналоговых доходов в собственных доходах и в общей сумме доходов. Представлены таблицы и выводы к проведенным анализам.

Экономическая сущность налога на прибыль и его место в налоговой системе

В статье исследована экономическая сущность налога на прибыль организаций и его роль в налоговой системе. Рассмотрена история развития и реформирования исследуемого налога. Проведен анализ поступлений налога в консолидированный бюджет РФ.

Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг.

Обеспечение сбалансированности бюджета является важнейшей задачей государства при осуществлении экономической политики. В статье рассматривается и анализируется формирование доходной и расходной части федерального бюджета за период 2012–2016 гг.

Анализ неналоговых доходов консолидированного бюджета Республики Бурятии за 2014–2016 гг.

В данной статье основное содержание исследования составляет анализ динамики и структуры неналоговых доходов консолидированного бюджета Республики Бурятия за последние три года. На основе проведенного анализа представлены выводы.

Перспективы трансформации налога на доходы физических лиц в контексте снижения закредитованности населения

В статье представлены результаты анализа поступлений НДФЛ как доли в совокупных и налоговых и неналоговых доходах бюджетов регионов Сибирского федерального округа и консолидированного бюджета субъектов РФ. Рассмотрена структура поступлений НДФЛ в кон...

Роль НДС в формировании доходной части федерального бюджета

В статье анализируется структура доходов федерального бюджета в 2013–2015 годах. Рассматривается роль НДС в формировании доходной части федерального бюджета.

Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия)

В данной статье проводится анализ налога на доходы физических лиц в формировании дохода бюджета РФ и государственного бюджета РС(Я). Рассмотрены динамики поступлений НДФЛ в консолидированный бюджет РФ и государственный бюджет Республики Саха (Якутия)...

Факторы, влияющие на эффективность взимания таможенных платежей

В данной статье упомянуты факторы, которые влияют на эффективность взимания таможенных платежей. Тщательно рассмотрена динамика поступлений таможенных платежей в бюджет.

Анализ и оценка деятельности налоговых органов по урегулированию налоговой задолженности в Российской Федерации

Данное исследование посвящено анализу динамики уровня задолженности по налогам, сборам, а также страховым взносам в Российской Федерации в период с 2016 по 2018 годы.