Финансовая устойчивость сельскохозяйственных организаций как фактор инвестиционной привлекательности

Авторы: Безручко Анна Сергеевна, Халяпин Алексей Алексеевич

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 27.01.2018

Статья просмотрена: 241 раз

Библиографическое описание:

Безручко, А. С. Финансовая устойчивость сельскохозяйственных организаций как фактор инвестиционной привлекательности / А. С. Безручко, А. А. Халяпин. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 63-67. — URL: https://moluch.ru/conf/econ/archive/264/13688/ (дата обращения: 19.04.2025).

Обеспечение инвестиционной привлекательности является одной из основных задач производственной организации. В период перехода российской экономики к инновационному типу развития инвестиционная привлекательность является интегральным показателем, благодаря которому инвесторы принимают управленческие решения о вложении своих финансовых средств в тот, либо иной инвестиционный проект. Эффективность данных решений обуславливается проведением качественного анализа. Актуальность исследуемой темы обусловлена тем, что менеджерам, а также существующим и потенциальным инвесторам, необходимо иметь четкую модель анализа финансовой устойчивости организации, и на ее основе, оценку инвестиционной привлекательности корпорации. Данные аспекты служат инструментом отбора и мониторинга организаций, на основе которых можно проводить корректирующие действия по повышению инвестиционной привлекательности.

В современной науке нет единого определения «инвестиционная привлекательность». Так, например, Белых Л. П. понимает по инвестиционной привлекательностью организации: «соотношение уровня риска и ставки доходности» [3]. А Э. И. Крылова характеризует данную экономическую категорию как: «самостоятельную экономическую категорию, характеризующуюся не только устойчивостью финансового состояния предприятия, доходностью капитала, курсом акций и уровнем выплачиваемых дивидендов» [4].

Проведя анализ различных точек зрения о содержании понятия «инвестиционная привлекательность» в таблице 1 показал, что на настоящий момент существует большое количество определений. Опираясь на систематизацию подходов к инвестиционной привлекательности различных точек зрения экономистов — ученых, можно вывести обобщенное понятие «инвестиционная привлекательность организации».

Инвестиционная привлекательность организации — это комплексный анализ, сочетающие в себе соотношение финансовых перспектив и рисков организации, на уровне влияния факторов.

Для менеджеров и инвесторов оценка инвестиционной привлекательности так же важна, как и для различных стейкхолдеров. Различные аспекты инвестиционной привлекательности организации будут интересовать кредиторов, заинтересованных в оценке кредитоспособности хозяйствующего субъекта, его платежеспособность, ликвидность, которые являются основой финансовой устойчивости организации [8].

Составим систематизированную таблицу понятийного аппарата об инвестиционной привлекательности.

Таблица 1

Систематизированная таблица понятийного аппарата

|

Исследователь |

Трактовка категории финансовой устойчивости |

|

Д. А. Едновицкий В. А. Бабушкин Н. А. Батурина |

… такое состояние организации, при котором у потенциального собственника капитала (например, инвестора, кредитора, лизингодателя) возникает желание пойти на определенный риск и обеспечить приток инвестиций в монетарной и (или) немонетарной форме. |

|

Т. Н. Матвеев |

…комплексный показатель, характеризующий целесообразность инвестирования средств в данное предприятие |

|

И. С. Крадинов |

Инвестиционная привлекательность предприятия — система экономических отношений между субъектами хозяйствования по поводу эффективности развития бизнеса и поддержания его конкурентоспособности на основе собственного и привлеченного капитала. |

|

А. В. Денчук |

…слагаемое методического обеспечения активизации инвестиционной деятельности. Содержанием инвестиционной привлекательности предприятия является экономическая или социально-экономическая целесообразность инвестирования, основанная на согласовании интересов и возможностей инвестора и реципиента инвестиций |

|

Д. В. Веселое |

…значении, определяемом на основании совокупности всех факторов, оказывающих влияние на инвестиционную привлекательность предприятия (страновых, отраслевых и действующих на уровне собственно предприятия) |

|

В. М. Тарасов |

…объективная экономическая категория, характеризующая совокупность средств, обуславливающих поведение инвестора относительно отрасли, в конкретный момент времени. |

|

В. В. Глухов Т. П. Некрасова |

… это функция инновационного потенциала |

|

Г. С. Староверова |

… обобщающая характеристика преимуществ и недостатков отдельных объектов инвестирования с позиций конкретного инвестора по формируемым им критериям. |

Можно сказать, что финансовая устойчивость организации является критично важным фактором оценки инвестиционной привлекательности корпорации. Определения финансовой устойчивости экономических субъектов, которые выступают в качестве объектов инвестирования, относятся к числу наиболее важных проблем в анализе инвестиционной привлекательности.

Исследовав точки зрения различных авторов и характеризовав понятия финансовой устойчивости организации, можно вывести обобщенное определение: «Финансовая устойчивость организации — это такое состояние финансовых ресурсов, при котором обеспечиваются самофинансирование воспроизводственных затрат и платежеспособность» [2].

Такое понимание финансовой устойчивости позволит определить её как основополагающей фактор инвестиционной привлекательности и требовать разработки методике инвестиционной привлекательности, которая должна включать, по нашему мнению, показатель финансовой устойчивости. Различные аспекты, которые определяют её факторы, и методики оценки отражаются с различной степенью полноты в работе С. В. Блок, Э. Альтман, Л. Грейнер, Г. Шерман, Р. Шульц, Боди, О. В. Ефимова, В. В. Ковалев, Н. М. Крейнина, Г. В. Савицкая, А. Д. Шеремет. Выше перечисленные авторы используют и предлагают методики по определению инвестиционной привлекательности, разделяя их на три группы:

– методики расчета кредитоспособности;

– методики экономического и финансового анализа;

– методики определения рейтинговой оценки.

Большинство предложенных учеными-экономистами методики инвестиционной привлекательности используют показатели, которые характеризуют финансово-экономическое состояние. К таким коэффициентам относят ликвидность, рентабельность, показатели оборачиваемости, структура выручки, производительности труда [5]. Не смотря на множества существующих на сегодняшний день методик оценки инвестиционной привлекательности, следует отметить, что зачастую они акцентируют свое внимание лишь на отдельных сторонах деятельности организации и не могут сформировать единого комплексного подхода к оценки инвестиционной привлекательности [9]. Не полнота информации, которая доступна аналитикам организации и потенциальным инвесторам, не достаточно для характеристики российских реалий и усложняет объективность оценочных суждений. Исходя из этого, представляется целесообразным предложить модернизированную методику оценки, которая в предельной степени поможет решить стоящие перед инвесторами проблемами [6].

Ориентируясь на базовую основу интересов пользователей результативных оценок инвестиционной привлекательности организации, предлагаем вывести модель инвестиционной привлекательности организации оперяясь на факторный анализ коэффициента финансовой устойчивости используя регрессионный анализ на базе программы Gretl.

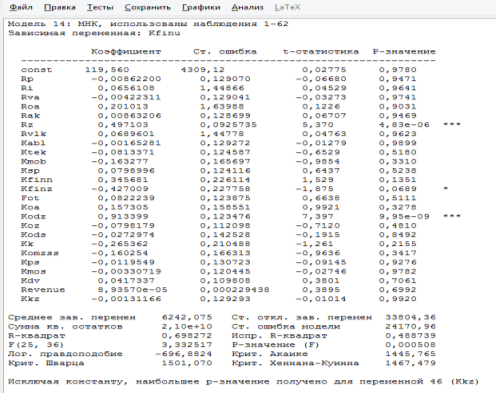

В ранее изданных трудах нами бала построена регрессионная модель финансовой устойчивости, в которой было рассмотрено 62 сельскохозяйственные организации, расположенные на территории Краснодарского края, и рассчитаны для каждой 53 финансовых коэффициента, которые учитывают все аспекты их деятельности и построено уравнение множественной линейной регрессии, опираясь только на статистически значимые коэффициенты, которые характеризуют различные факторы, влияющие на результаты деятельности [1,7].

Рассчитанные показатели были занесены в таблицу Exсel и загружены в программу Gretl; построена матрицу парных линейных коэффициентов корреляции для зависимой и всех независимых переменных. В результате проведенного анализа на коллинеарность было отсеяно более 20 коллинеарных между собой коэффициентов. Из оставшихся 25 неколинеальных коэффициентов было построено регрессионное уравнение с зависимой переменной — финансовая устойчивость.

Рис. 1. Регрессионная модель [1]

Поочередно исключаем показатели p-значение больше уровня значимости 0,65, так как они являются статистически незначимыми и влияют на структуру модели. В результате, было полученное уравнение множественной линейной регрессии, которое выглядит следующим образом:

Kfinu = 0,500Rz — 0,200Ktek — 0,200Kfinz + 0,800Kodz — 0,200Komzss

На основе анализа р-значений для расчётных t- и F-статистик построенное уравнение регрессии и все коэффициенты регрессии являются статистически значимыми.

Опираясь на полученную статистически значимую регрессионную модель, нами была модифицирована модель оценки финансовой устойчивости сельскохозяйственных организаций, в основе которой, лежат пять финансовых коэффициентов, определяющих результативных показателей:

– рентабельность затрат (Rz);

– коэффициент текущей ликвидности (Ktek);

– коэффициент финансовой зависимости (Kfinz);

– коэффициент оборачиваемости дебиторской задолженности(Kodz);

– коэффициент обеспеченности материальных запасов собственных средств(Komzss).

Полученную модифицированную модель можно рекомендовать для проведения анализа и оценка финансового состояния, прогнозирования риска банкротства, так как она позволяет получать более высокую достоверность обобщающих характеристик объекта исследования для менеджеров и инвесторов.

Применим модифицированную модель для определения инвестиционной привлекательности трех сельскохозяйственных организаций ОАО «Агрофирма — Племзавод «Победа», ОАО «Труд» и ОАО «Кавказ» (ГК «Доминант»).

Для оценки инвестиционной привлекательности открытых акционерных обществ просчитаем стастически значимые для построения регрессионной модели коэффициенты за 2016 год.

Таблица 2

Группировка статистически значимых коэффициентов анализируемым организациям

|

Организация |

«АгрофирмаПлемзавод «Победа» |

ОАО «Кавказ» |

ОАО «Труд» |

|

Коэффициент |

|||

|

Rz |

33,55 |

82,82 |

46,29 |

|

Ktek |

3,96 |

16,81 |

1,11 |

|

Kfinz |

1,27 |

1,07 |

2,32 |

|

Kodz |

0,57 |

15,69 |

2,89 |

|

Komzss |

2,42 |

3,14 |

-0,08 |

Имея статистически значимые коэффициенты, рассчитаем модифицированную модель финансовой устойчивости по каждой организации.

Таблица 3

Результат коэффициента по модифицированной модели

|

Организация |

«АгрофирмаПлемзавод «Победа» |

ОАО «Кавказ» |

ОАО «Труд» |

|

Финансовая устойчивость |

0,16 |

0,50 |

0,25 |

На основе полученных результатов, используя рейтинговую оценку финансовой устойчивости организаций, можно сделать вывод, что исследуемые нами организации не имеют явной инвестиционной привлекательности. ОАО «Агрофирма — Племзавод «Победа» имеет кризисное финансовое состояние, что характеризуется отсутствием покрытия кредиторской задолженности и просроченных ссуд, используя собственные денежные средства, краткосрочные ценные бумаги и дебиторская задолженность. ОАО «Труд» имеет предкризисное финансовое состояние.

Таблица 4

Результат коэффициента по модифицированной модели

|

Нормативное значение |

Рейтинг |

Финансовая устойчивость организации |

|

Kfinu ˃ 0,80 |

А |

Абсолютная финансовая устойчивость, высокоэффективная организация |

|

0,61–0,80 |

В |

Нормальное финансовое состояние |

|

0,41–0,60 |

С+ |

Неустойчивое финансовое состояние |

|

0,21–0,40 |

С — |

Предкризисное финансовое состояние |

|

Kfinu ˂ 0,20 |

D |

Кризисное финансовое состояние |

Разработано автором [1]

ОАО «Кавказ» (ГК «Доминант») — неустойчивое финансовое состояние, характеризующееся нарушениями финансовых дисциплин, перебоями в поступлении денег на расчетные счета и платежах, неустойчивой рентабельностью, невыполнения финансового плана, в том числе по прибыли.

Таким образом, предлагаемая модель инвестиционной привлекательности, на базе анализа финансовой устойчивости, является сравнительно простой, открытой для общего доступа, а также имеющий наглядный результат финансового положения организации. Данная модель была адаптирована к организациям сельскохозяйственной деятельности, основываясь на отраслевой специфики. Данный алгоритм можно адаптировать к другим отраслевым организациям. Использование данной методики поможет менеджерам принимать более эффективные решения по улучшению финансовой устойчивости организации, направляя их на рост инвестиционной привлекательности, а инвесторам — иметь более открытую ситуацию на организации, тем самым обоснованно подходит к выбору объектов инвестиционных вложений.

Литература:

- Безручко А. С. Развитие методики оценки финансовой устойчивости сельскохозяйственных организаций / А. С. Безручко, М. А. Кургинян, Н. К. Васильева.: Конкурентоспособность в глобальном мире: экономика, наука, технологии — 12 (10).,2017

- Безручко А. С. Совершенствование методики оценки финансовой устойчивости организации с целью прогнозирования банкротства / А. С. Безручко, О. А. Герасименко // молодой ученый. — 2016. — № 6. — С. 397–401.

- Белых Л. П. Финансовый анализ в оценке инвестиционной привлекательности предприятий // Бухгалтерский учет. 1999. № 10

- Крылов Э. И. Анализ финансовых результатов предприятия: учеб. пособие / Э. И. Крылов, В. М. Власова; ГУАП. — СПб., 2006.

- Халяпин А. А. Прогнозирование банкротства организации как фактор стабилизации ее финансовой устойчивости / Халяпин А. А., Васильева Н. В.; Научный журнал КубГАУ, № 120 (06), 2016

- Халяпин А. А. Инвестиционный климат Краснодарского края / А. А. Халяпин, Е. Р. Ахмедова // Взаимодействие науки и общества: проблемы и перспективы: сборник Международной научно-практической конференции. — Уфа: Аэтерна. — 2015. — с.129–132

- Халяпин, А. А. Направления повышения конкурентоспособности и эффективности деятельности предпринимательских структур АПК Краснодарского края / А. А. Халяпин //Вестник казанского государственного аграрного университета. — Издательство: Казанский государственный аграрный университет (Казань), № 4(30), 2013 — с. 43–49

- Халяпин, А. А. Модернизация аграрного сектора экономики в современных условиях / А. А. Халяпин // Международный сельскохозяйственный журнал. — Издательство: Редакция «Международного сельскохозяйственного журнала» (Москва), № 4, 2012, — с. 7–9

- Халяпин, А. А. Концептуальные детерминанты государственного регулирования аграрного сектора экономики / А. А. Халяпин // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. — Краснодар: КубГАУ, № 79, 2012 — с. 512–528