Влияние ставки рефинансирования Центрального банка на развитие кредитных отношений в Приднестровской Молдавской Республике

Автор: Человская Екатерина Ивановна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

VII международная научная конференция «Проблемы современной экономики» (Казань, март 2018)

Дата публикации: 07.03.2018

Статья просмотрена: 1203 раза

Библиографическое описание:

Человская, Е. И. Влияние ставки рефинансирования Центрального банка на развитие кредитных отношений в Приднестровской Молдавской Республике / Е. И. Человская. — Текст : непосредственный // Проблемы современной экономики : материалы VII Междунар. науч. конф. (г. Казань, март 2018 г.). — Казань : Молодой ученый, 2018. — С. 20-25. — URL: https://moluch.ru/conf/econ/archive/294/13900/ (дата обращения: 26.04.2025).

В статье анализируется влияние ставки рефинансирования на возможности развития кредитных отношений в республике и сделан вывод о необходимости повышения эффективности применения ставки рефинансирования как инструмента денежно-кредитной политики Центрального банка.

Ключевые слова: Центральный банк, денежно-кредитная политика, ставка рефинансирования, процентная ставка по кредитам, объем кредитных вложений.

Одним из факторов, способствующих эффективному формированию и активному развитию кредитных отношений, является проводимая Центральным банком страны денежно-кредитная политика. В последнее время в связи с рядом изменений, произошедших в банковской системе Приднестровской Молдавской Республики (ПМР), вопросы эффективного использования инструментов денежно-кредитного регулирования Приднестровского республиканского банка становятся достаточно актуальными. Особый интерес представляет ставка рефинансирования, так как от ее уровня зависит ставка по основным инструментам денежно-кредитной политики Центрального банка ПМР.

Согласно ст. 5 Закона ПМР «О Центральном банке Приднестровской Молдавской Республики» Приднестровский республиканский банк, являясь кредитором последней инстанции для кредитных организаций, организует систему рефинансирования; выраженная в процентах годовых ставка, по которой Центральный банк выдает кредиты кредитным организациям, представляет собой ставку рефинансирования [1].

Значение ставки рефинансирования в экономике определяется следующими аспектами: во-первых, это инструмент денежно-кредитной политики государства, процентная ставка по кредитам, выдаваемым Центральным банком кредитным организациям; во-вторых, она выполняет роль глобального экономического индикатора, заключающуюся в непосредственном влиянии на процентные ставки по кредитам и депозитам коммерческих банков; изменяя размер ставки рефинансирования, Центральный банк дает коммерческим банкам своеобразный сигнал для изменения процентных ставок по банковским операциям. Так, проводя политику кредитной экспансии посредством снижения размера ставки рефинансирования, Центральный банк может способствовать стимулированию экономики, повышению спроса на товары и услуги, экономическому росту и увеличению денежной массы. При повышении ставки рефинансирования, напротив, может наблюдаться противоположный эффект в виде замедления экономического развития и снижения покупательского спроса. Таким образом, основными тактическими целями изменения ставки рефинансирования являются повышение или снижение денежного предложения в стране [2, с. 7]. Макроэкономическая роль ставки рефинансирования заключается в определении экономических условий деятельности и развития различных экономических субъектов, соответственно ее уровень должен отражать реальную экономическую ситуацию в стране.

В процессе регулирования кредитной системы Приднестровский республиканский банк стремится содействовать снижению процентных ставок по кредитам коммерческих банков. В соответствии с данной задачей размер ставки рефинансирования за всю историю кредитно-банковской системы республики менялся правлением Центрального банка многократно (табл. 1). Следует отметить, что в период становления приднестровской экономики до 2000 года ставка рефинансирования находилась на достаточно высоком уровне, что было связано с высокими темпами инфляции и высокими рисками осуществления хозяйственной деятельности.

Таблица 1

Динамика ставки рефинансирования Приднестровского республиканского банка

|

Период действия |

Ставка рефинансирования,% |

||

|

по краткосрочным кредитам |

по среднесрочным кредитам |

по долгосрочным кредитам |

|

|

01.01.2001 |

38 |

19 |

19 |

|

21.03.2001 |

38 |

19 |

16 |

|

27.06.2001 |

34 |

17 |

15 |

|

01.09.2001 |

32 |

16 |

12 |

|

20.09.2001 |

29 |

15 |

12 |

|

01.11.2001 |

28 |

15 |

12 |

|

14.03.2002 |

23 |

13 |

10 |

|

08.04.2002 |

21 |

13 |

10 |

|

09.04.2002 |

18 |

12 |

9 |

|

07.08.2002 |

16 |

12 |

9 |

|

10.03.2004 |

15 |

12 |

9 |

|

23.06.2004 |

14 |

11 |

8 |

|

04.08.2004 |

12 |

10 |

8 |

|

01.09.2006 |

9 |

8 |

7 |

|

01.07.2010 |

7 |

||

|

15.04.2013 |

6,5 |

||

|

18.07.2013 |

6 |

||

|

20.08.2013 |

5,5 |

||

|

18.09.2013 |

5 |

||

|

15.11.2013 |

4,5 |

||

|

01.06.2014 |

4 |

||

|

11.08.2014 |

3,5 |

||

|

16.02.2017 |

7 |

||

Источник: составлено автором на основе [5].

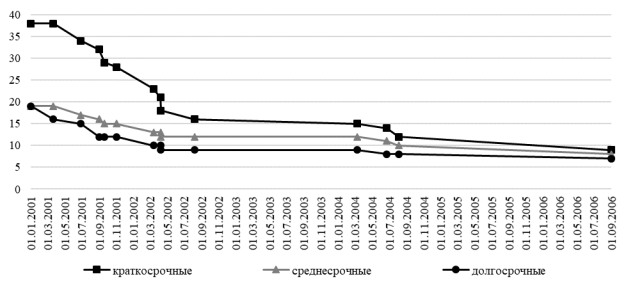

С 2001 года Приднестровский республиканский банк использовал все имеющиеся в его распоряжении инструменты для оптимизации денежного обращения и уменьшения стоимости кредитных ресурсов. С этой целью Центральный банк с 2001 по 2006 гг. неоднократно снижал ставку рефинансирования, при этом применял дифференцированный подход к установлению ставок, используя различные проценты при кредитовании на краткосрочный, среднесрочный и долгосрочный периоды. Так, ставка по краткосрочным кредитам была снижена за данный период с 38 % до 9 % годовых, по среднесрочным кредитам — с 19 % до 8 % годовых, по долгосрочным кредитам — с 19 % до 7 % годовых (рис. 1). Однако в связи со спецификой денежного рынка приднестровского региона, рыночный механизм воздействия на межбанковский кредитный рынок пока недостаточно эффективен. Ставка рефинансирования ранее больше носила рекомендательный характер [3, с. 34].

Рис. 1. Динамика ставки рефинансирования в 2001–2006 гг., %

Начиная с 2006 года, Приднестровский республиканский банк осуществлял мероприятия по развитию операций рефинансирования и снижению стоимости кредитных ресурсов коммерческих банков для конечных потребителей. Снижение ставки рефинансирования стало возможным в условиях позитивных тенденций, характеризующих долгосрочные перспективы развития инфляционных процессов в республике.

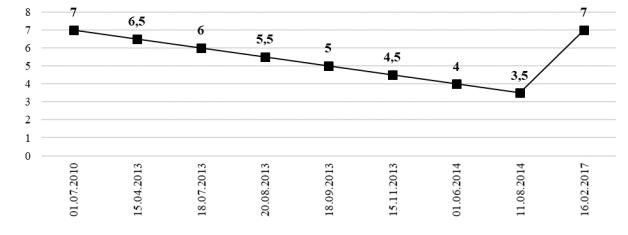

В первом полугодии 2010 года ставка рефинансирования сохранялась на уровне, действующем с сентября 2006 года. В июле 2010 года Приднестровским республиканским банком величина ставки рефинансирования по кредитам всех видов срочности была установлена в размере 7 % годовых. Данное решение было принято в целях оптимизации условий кредитования, а также перехода к единой ставке рефинансирования без ранжирования по видам срочности кредитов [6].

В 2013 году в целях активизации кредитования экономических агентов коммерческими банками центральный банк производил регулирование размера ставки рефинансирования, которая оставалась неизменной с июля 2010 года. Таким образом, ставка рефинансирования Приднестровского республиканского банка снизилась за период 2010–2014 гг. с 7 % до 3,5 % (рис. 2). Основной экономической предпосылкой для этого явилась устойчивая динамика замедления темпов инфляции. Однако с 16 февраля 2017 года ставка рефинансирования Центрального банка, составляющая с 11 августа 2014 года 3,5 % годовых, была повышена до 7 %. В 2018 году регулирование ставки рефинансирования будет производиться с учетом динамики денежно-кредитных показателей и темпов инфляции. Ее значение планируется сохранять на нулевом или слабоположительном реальном уровне.

Рис. 2. Динамика ставки рефинансирования в 2010–2017 гг., %

Таким образом, в 2001–2017 гг. проводимая политика снижения учетной ставки имела целью стабилизацию ситуации на кредитном рынке, его развитие и уменьшение банковского процента по активным операциям.

Однако автор отмечает, что изменение процентных ставок по выдаваемым коммерческими банками кредитам пока остается недостаточно эластичным к снижению ставки рефинансирования из-за высоких рисков, которые берет на себя банковская система, кредитуя реальный сектор экономики. Влияние данного инструмента денежно-кредитной политики на уровень процентных ставок по банковским кредитам экономическим агентам практически незаметно. В связи с этим автором предпринята попытка анализа зависимости ставки рефинансирования и размера процентных ставок по кредитам с целью показать, каково реальное значение ставки рефинансирования в развитии кредитных отношений в Приднестровской Молдавской Республике. С помощью эконометрических методов автором были проанализированы тенденции изменения размера ставки рефинансирования, средневзвешенных процентных ставок по рублевым кредитам реальному сектору и населению и объемов кредитования экономики Приднестровья банками республики с 2010 по 2017 гг., их корреляция и степень влияния друг на друга (табл. 2).

Таблица 2

Динамика ставки рефинансирования, уровня процентных ставок по кредитам иобъемов кредитных вложений банков вэкономику

|

Год |

Ставка рефинансирования,% |

Средневзвешенная процентная ставка по рублевым кредитам реальному сектору,% |

Средневзвешенная процентная ставка по рублевым кредитам населению,% |

Объем кредитных вложений банков вэкономику, млн руб. |

|

2010 |

7 |

15,38 |

15,20 |

2845,1 |

|

2011 |

7 |

12,02 |

18,85 |

2822,0 |

|

2012 |

7 |

15,24 |

17,87 |

2711,1 |

|

2013 |

4,5 |

14,57 |

15,31 |

3572,3 |

|

2014 |

3,5 |

13,49 |

16,30 |

3895,6 |

|

2015 |

3,5 |

13,70 |

16,71 |

3729,0 |

|

2016 |

3,5 |

8,47 |

17,26 |

4044,9 |

|

2017 |

7 |

14,52 |

16,61 |

4162,0 |

Источник: составлено автором на основе [4, 5].

Результаты проведенного анализа позволяют сделать вывод, что связь между ставкой рефинансирования и процентной ставкой по кредитам реальному сектору экономики достаточно слабая (коэффициент корреляции равен 0,4715), причем корреляция положительная: повышение ставки рефинансирования влечет увеличение банковского процента по кредитам. Коэффициент корреляции между ставкой рефинансирования и процентной ставкой по кредитам населению равен 0,2433, то есть существует прямая зависимость между ставкой рефинансирования и процентной ставкой по кредитам населению, однако данная связь очень низкая (24,33 %), поэтому ее нельзя учитывать для прогноза объемов кредитного рынка.

Автором также установлена средняя взаимосвязь между ставкой рефинансирования и объемом кредитных вложений в экономику (коэффициент корреляции равен –0,6317), причем данная связь отрицательная: при снижении ставки рефинансирования наблюдается увеличение объемов предоставленных банками кредитов экономическим агентам, что является вполне справедливым.

Исходя из результатов анализа, автором сделан вывод, что динамика ставки рефинансирования слабо влияет на изменение процентных ставок по кредитным операциям коммерческих банков республики и на совокупный объем предоставленных ими кредитов реальному сектору экономики и населению. К тому же, небольшие объемы рефинансирования еще не позволяют позиционировать данный инструмент денежно-кредитной политики как эффективное средство воздействия на объем и стоимость кредитных ресурсов для конечного потребителя.

В связи с этим одним из перспективных направлений развития операций рефинансирования в Приднестровской Молдавской Республике автор определяет увеличение степени влияния ставки рефинансирования на состояние, объем и ставки кредитного рынка республики и на эффективность денежно-кредитной политики в целом посредством повышения ее регулирующего значения и установления тесной взаимосвязи с макроэкономическими показателями развития приднестровского региона.

Необходим эффективный механизм краткосрочного рефинансирования кредитных организаций, а учетная ставка Приднестровского республиканского банка должна стать ориентиром при проведении кредитных операций и действенным инструментом денежно-кредитной политики. Следует повысить эффективность применения этого инструмента денежно-кредитного регулирования с тем, чтобы официальные ставки Центрального банка имели целевое значение для кредитных организаций. Безусловно, это будет иметь значительный эффект для развития как коммерческих банков, так и предприятий нефинансового сектора, и соответственно, для роста экономики Приднестровья в целом.

Литература:

- Закон ПМР от 7 мая 2007 года № 212–3 IV «О Центральном банке Приднестровской Молдавской Республики».

- Веселов А. И. Оценка влияния ставки рефинансирования на эффективность денежно-кредитной политики Банка России // Финансы и кредит. — 2008. — № 35. — С. 7–10.

- Особенности денежно-кредитной политики в ПМР // Вестник Приднестровского республиканского банка. — 2003. — № 11. — С. 32–36.

- Средневзвешенные процентные ставки по кредитам / Официальный сайт Приднестровского республиканского банка. — URL: http:// http://www.cbpmr.net/content.php?id=10 (дата обращения: 27.02.2018).

- Ставка рефинансирования Приднестровского республиканского банка / Официальный сайт Приднестровского республиканского банка. — URL: http:// http://www.cbpmr.net/content.php?id=80 (дата обращения: 27.02.2018).

- Человская Е. И. Развитие инструментов регулирования кредитной системы Приднестровской Молдавской Республики // Вестник Российского экономического университета имени Г. В. Плеханова. — 2017. — № 3(93).

Ключевые слова

ставка рефинансирования, Центральный Банк, денежно-кредитная политика, процентная ставка по кредитам, объем кредитных вложенийПохожие статьи

К вопросу о роли ключевой ставки Банка России в денежно-кредитной политике

Данная статья посвящена анализу значения ключевой ставки при осуществлении денежно-кредитной политике и влияния, которая она оказывает на банковскую систему и экономику страны. Рассмотрен этап становления и преобразования ключевой ставки.

Пути совершенствования практики использования инструментов денежно-кредитной политики

В статье выявлены проблемы, связанные с совершенствованием практики использования инструментов денежно-кредитной политики Центрального банка Республики Узбекистан и разработаны научные предложения, направленные на решение этих проблем.

Денежно-кредитное регулирование России на современном этапе

В данной статье рассматривается процесс денежно-кредитного регулирования в России, сравнивается процесс регулирования предыдущих лет и на современном этапе. Также в работе рассмотрены инструменты воздействия на денежно-кредитное регулирование.

Анализ валютных операций в коммерческом банке и направления развития валютного контроля на современном этапе

В данной статье рассматривается деятельность Сбербанка по валютным операциям. Проанализированы валютные активы ПАО «Сбербанк», выявлены проблемы и сформулированы выводы. Выявлены основные направления развития валютного контроля в Российской Федерации...

Влияние денежно-кредитной политики государства на уровень жизни населения

В статье рассмотрены механизмы денежно-кредитной политики государства, индикаторы состояния финансовой системы, а также влияние политики таргетирования инфляции Центрального банка на благосостояние населения России, ее эффективность и краткосрочные р...

Роль Центрального Банка Российской Федерации (Банка России) в финансовой системе государства

В статье представлен анализ правового статуса Центрального банка России. Уделено внимание полномочиям банка и органам, которые взаимодействуют с ним при решении практических задач. Раскрывается содержание отдельных проблемных вопросов, связанных со с...

Кредитование инвестиционных проектов: проблемы и решения (на примере коммерческих банков)

В статье рассматривается проблемы кредитования инвестиционных проектов коммерческими банками Республики Узбекистан и разработаны научные предложения по решению их проблем.

Банковский контроль и надзор в деятельности Банка России

Целью написания статья является анализ и изучения понятия банковского контроля и надзора деятельности Банка России. Основная задача Центрального банка РФ является в методике анализа кредитно-денежной политики РФ и в обеспечении развитии государства,...

Особенности регулирования курса национальной валюты в условиях экономической нестабильности

В статье рассматривается проблема регулирования валютного курса и совершенствования денежно-кредитной политики в РФ. Рассмотрены основные подходы к совершенствованию валютной системы на основании различных механизмов и инструментов, позволяющих дости...

Анализ и оценка кредитоспособности хозяйствующих субъектов коммерческими банками Республики Узбекистан

В статье анализируется методы оценки кредитоспособности хозяйствующих субъектов коммерческими банками Республики Узбекистан, рассматриваются нормативы определения кредитоспособности на основе финансовых коэффициентов и порядок их расчета, а также зав...

Похожие статьи

К вопросу о роли ключевой ставки Банка России в денежно-кредитной политике

Данная статья посвящена анализу значения ключевой ставки при осуществлении денежно-кредитной политике и влияния, которая она оказывает на банковскую систему и экономику страны. Рассмотрен этап становления и преобразования ключевой ставки.

Пути совершенствования практики использования инструментов денежно-кредитной политики

В статье выявлены проблемы, связанные с совершенствованием практики использования инструментов денежно-кредитной политики Центрального банка Республики Узбекистан и разработаны научные предложения, направленные на решение этих проблем.

Денежно-кредитное регулирование России на современном этапе

В данной статье рассматривается процесс денежно-кредитного регулирования в России, сравнивается процесс регулирования предыдущих лет и на современном этапе. Также в работе рассмотрены инструменты воздействия на денежно-кредитное регулирование.

Анализ валютных операций в коммерческом банке и направления развития валютного контроля на современном этапе

В данной статье рассматривается деятельность Сбербанка по валютным операциям. Проанализированы валютные активы ПАО «Сбербанк», выявлены проблемы и сформулированы выводы. Выявлены основные направления развития валютного контроля в Российской Федерации...

Влияние денежно-кредитной политики государства на уровень жизни населения

В статье рассмотрены механизмы денежно-кредитной политики государства, индикаторы состояния финансовой системы, а также влияние политики таргетирования инфляции Центрального банка на благосостояние населения России, ее эффективность и краткосрочные р...

Роль Центрального Банка Российской Федерации (Банка России) в финансовой системе государства

В статье представлен анализ правового статуса Центрального банка России. Уделено внимание полномочиям банка и органам, которые взаимодействуют с ним при решении практических задач. Раскрывается содержание отдельных проблемных вопросов, связанных со с...

Кредитование инвестиционных проектов: проблемы и решения (на примере коммерческих банков)

В статье рассматривается проблемы кредитования инвестиционных проектов коммерческими банками Республики Узбекистан и разработаны научные предложения по решению их проблем.

Банковский контроль и надзор в деятельности Банка России

Целью написания статья является анализ и изучения понятия банковского контроля и надзора деятельности Банка России. Основная задача Центрального банка РФ является в методике анализа кредитно-денежной политики РФ и в обеспечении развитии государства,...

Особенности регулирования курса национальной валюты в условиях экономической нестабильности

В статье рассматривается проблема регулирования валютного курса и совершенствования денежно-кредитной политики в РФ. Рассмотрены основные подходы к совершенствованию валютной системы на основании различных механизмов и инструментов, позволяющих дости...

Анализ и оценка кредитоспособности хозяйствующих субъектов коммерческими банками Республики Узбекистан

В статье анализируется методы оценки кредитоспособности хозяйствующих субъектов коммерческими банками Республики Узбекистан, рассматриваются нормативы определения кредитоспособности на основе финансовых коэффициентов и порядок их расчета, а также зав...