Финансовое планирование как инструмент финансового оздоровления предприятия во время санации

Автор: Шапарь Дмитрий Сергеевич

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

V международная научная конференция «Инновационная экономика» (Казань, май 2018)

Дата публикации: 18.04.2018

Статья просмотрена: 426 раз

Библиографическое описание:

Шапарь, Д. С. Финансовое планирование как инструмент финансового оздоровления предприятия во время санации / Д. С. Шапарь. — Текст : непосредственный // Инновационная экономика : материалы V Междунар. науч. конф. (г. Казань, май 2018 г.). — Казань : Молодой ученый, 2018. — С. 27-31. — URL: https://moluch.ru/conf/econ/archive/295/14124/ (дата обращения: 10.04.2025).

В состоянии жёсткой рыночной конкуренции и рыночной неопределённости необходимо учитывать множество факторов при управлении предприятием. Для этого управленцами компании разрабатывается структура управления предприятием, которая является системой взаимосвязанных маркеров и показателей, позволяющих корректировать действия предприятия в разных рыночных ситуациях. Не всегда этого достаточно, поскольку любое предприятие ставит перед собой цель получения прибыли, а добиться этой цели не всегда возможно без работающей системы финансового планирования на предприятии. Особенно в кризисные периоды, когда оборотный капитал предприятия уменьшается и становится невозможно вести хозяйственную деятельность. Такое состояние предприятия называют банкротством, за которым иногда следует санация — финансовое оздоровление предприятия, которое не обходится без установления системы финансового планирования.

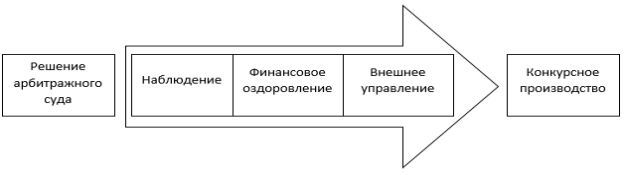

Банкротство (несостоятельность) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей [1]. Исходя из этого определения, можно сказать, что банкротство является таким финансовым состоянием предприятия, при котором оно неспособно осуществлять дальнейшую хозяйственную деятельность, а также неспособна соблюсти принцип непрерывности деятельности предприятия. Другими словами, ликвидация организации в соответствии с законодательством, если невозможно произвести финансовое оздоровление (санация) предприятия. Упрощённая схема несостоятельности предприятия, согласно законодательству Российской Федерации, изображена на рисунке 1.

Рис. 1. Упрощенная схема несостоятельности (банкротства) предприятия в РФ

На схеме видно, что решение арбитражного суда и конкурсное производство выделены в отдельные блоки. Это обусловлено тем, что решение арбитражного суда является основанием для начала процесса финансового оздоровления (в схеме по центру) и при восстановлении платёжеспособности предприятия оно продолжает дальнейшую хозяйственную деятельность. В противном случае, будет запущен процесс конкурсного производства, который подразумевает: поиск и аккумулирование имущества должника, ликвидация организации, соразмерное удовлетворение требований кредиторов [1].

На рисунке 1 видно, что при возможности финансового оздоровления и восстановления платёжеспособности предприятия, можно избежать конкурсного производства и провести санацию. Меры, принимаемые собственником имущества должника — унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве называется санация [1]. Одним из методов, который применяется для восстановления платёжеспособности предприятия является система финансового планирования.

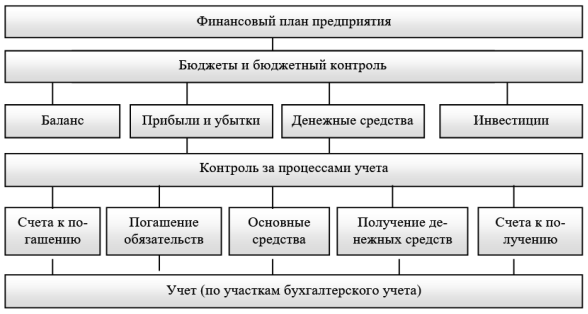

Финансовое планирование — это важный элемент управления на предприятии, который позволяет оптимизировать финансы и ресурсы предприятия. Система финансового планирования включает в себя не только разработку плана, но и контроль за его выполнением, а также проведение оценки качества выполнения поставленных целей [2].

Рис. 2. Система финансового планирования на предприятии

На рисунке 2 отображены основные элементы системы финансового планирования на предприятии и, как можно заметить, каждый из них требует тщательной проработки для эффективной работы предприятия даже в нормальных условиях осуществления хозяйственной деятельности. Когда предприятие попало под санацию, то обойтись без системы финансового планирования невозможно.

Для организации системы финансового планирования на предприятии необходимо провести всесторонний анализ предприятия и определить: коэффициенты финансово-хозяйственной деятельности, коэффициенты платёжеспособности, коэффициенты финансовой устойчивости, коэффициенты деловой активности, внешние условия, внутренние условия. Также необходимо провести анализ: рынков, на которых ведёт деятельность предприятие; активов и пассивов; возможной безубыточной деятельности должника. На основе этих данных собственниками, внутренними финансовыми работниками или организацией, осуществляющей внешнее управление, будет вынесено решение о целесообразности финансового оздоровления предприятия и внедрения системы финансового планирования. На основе этого заключения и будет строиться будущая система. В рамках данной статьи невозможно рассмотреть все возможные варианты построения системы финансового планирования на предприятии, поэтому имеет смысл рассмотреть стандартную систему финансового планирования, которая представляет из себя построение, ведение и контроль за бюджетами всех уровней предприятия.

Реализация финансового планирования на предприятии становится возможной с помощью бюджетирования, которое рассматривается с двух позиций в зависимости от объекта планирования: во-первых, приравнивается к финансовому планированию и его объектом выступают только финансовые ресурсы; во-вторых, как инструмент формирования и рационального использования всех имеющихся ресурсов (материальных, трудовых, финансовых, информационных) предприятия [3]. Внедрить систему финансового планирования без составления бюджетов невозможно. По мнению И. А. Бланка, бюджет — это оперативный финансовый план краткосрочного периода, разработанный обычно в рамках одного года и отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов деятельности [4]. Другими словами, построение бюджета предприятия начинается с бюджетов краткосрочных периодов (операционных) и заканчивается бюджетами долгосрочных периодов (инвестиционных). На рисунке 3 представлена наглядная схема детализации групп бюджетов предприятия.

Рис. 3. Детализация групп бюджетов предприятия

Обобщая вышеизложенное, можно сказать, что внедрение системы финансового планирования на предприятии является логичным завершением последовательных шагов, которые предпринимаются предприятием для сохранения ликвидности, рентабельности и осуществления дальнейшей хозяйственной деятельности.

Литература:

- Федеральный закон «О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ (последняя редакция)

- Дрок Т. Е., Шапарь Д. С. О роли финансового планирования, обеспечивающего устойчивое развитие предприятия // Вопросы экономики и управления. — 2016. — № 5.1. — С. 94–97.

- Дрок Т. Е., Коптева Е. В. Финансовое планирование и бюджетирование на предприятии // Вопросы экономики и управления. — 2016. — № 5.1. — С. 121–124.

- Бланк И. А. Основы финансового менеджмента: учебник. — М.: Омега-Л, 2012. — 674 с.