Проблемы и направления совершенствования учетно-аналитического обеспечения управления материально-производственными запасами

Автор: Мусатова Елена Валерьевна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Дата публикации: 03.10.2018

Статья просмотрена: 381 раз

Библиографическое описание:

Мусатова, Е. В. Проблемы и направления совершенствования учетно-аналитического обеспечения управления материально-производственными запасами / Е. В. Мусатова. — Текст : непосредственный // Экономика, управление, финансы : материалы IX Междунар. науч. конф. (г. Санкт-Петербург, октябрь 2018 г.). — Санкт-Петербург : Свое издательство, 2018. — С. 46-51. — URL: https://moluch.ru/conf/econ/archive/310/14525/ (дата обращения: 24.04.2025).

В статье рассматриваются слабые стороны предприятия в части системы управления запасами. основная проблема состоит в том, что на сегодняшний момент предприятия до сих пор используют традиционную систему, доставшуюся с советских времен, в рамках которой стояла одна цель: любыми способами достичь плановых результатов. В этой связи предприятию приходится сталкиваться лицом к лицу с неликвидами, создавать резервы под обесценения, затрагивая при этом счета прочих расходов и в дальнейшем уменьшая свой финансовый результат и финансовое положение.

Ключевые слова: учетно-аналитическое обеспечение, неликвидные запасы, снабжение, традиционная системы, консигнация.

В центре внимания данной работы лежит промышленное предприятие, которое в своей деятельности имеет традиционную систему материально-технического снабжения и управления запасами предприятия. Эта системы наиболее распространенный вариант функционирования планирования, управления и анализа запасами на российских предприятие, хотя некоторые предприятия (15–20 %) отдают оперативной системе предпочтения.

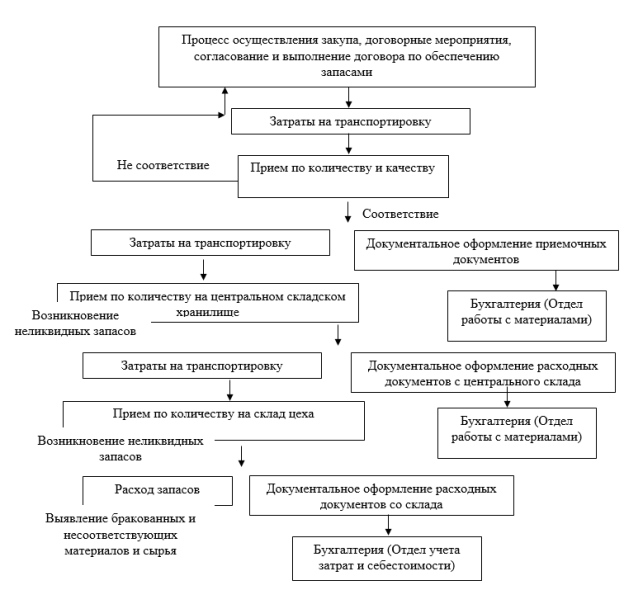

В более понятном виде в данной работе следует рассмотреть графическое представление традиционной системы (рисунок 1).

Таким образом, в ходе исследования и построения данной схемы были наглядно подчеркнуты постулаты недостатков традиционной системы. Такими проблемами, которые отражены в этой схеме, выступают временные проблемы на документальное оформление, проблемы в формирование огромного количества складских запасов, так как закуп в несколько больших объемов идет по причине того, что есть вероятность возникновения спорных вопросов при приемке материально-производственных запасов, большие издержки при транспортировки и при складировании, необходимо содержать и центральный склад и склад в цехе, документы оформляются разными подразделениями и при это связи между ними не прослеживает, то есть каждое подразделение работает обособлено, но из-за выполнения работы материальной бухгалтерии «точно в срок» своей работы отдел затрат не в соответствующем периоде отражает материальные затраты, появление которых влечет образование товарно-заготовительных расходов.

Также проблемным моментом может быть то, что материальные потоки опережают документальное оформление этих материальных потоков в информационной системе, а, следовательно, и приводят к временным разрывам и неточному по времени отражению фактов хозяйственной жизни. Вследствие этого могут возникнуть большие отклонения в разрезе статей калькуляции.

Рис. 1. Схемы движения запасов и документов в рамках традиционной системы

Самым важным моментом того, что является большим недостатком традиционной системы — это появление неликвидных запасов и при этом появление неликвидных запасов выявляется не только на уровне центрального складского хранилища, но и на уровне цехового склада, то есть разные уровни и разные отделы бухгалтерии, отвечающие за верность и правильность учета и анализ материальных ресурсов, ведь оба отдела должны пристально следить за расходованием и выдачей ресурсов.

По своей сути, даже если величина неликвидов небольшая, то это все же не является положительным моментом, так как приравнивается к ошибкам ведения деятельности на предприятии.

Все представленное выше рано или поздно приведет предприятие к неустойчивому финансовому положение, а если финансовое положение и без того не соответствует нормальному, то приведет к еще большому ухудшению, из которого выбраться будет все труднее и труднее.

Как гарантированно обеспечить материалами производство и в то же время не создавать сверхнормативных запасов на складах? На крупном предприятии этот вопрос стоит особенно остро. Однако существует несложный и недорогой способ решения этой задачи.

Сегодня же рост конкурентной борьбы заставляет компании обратить внимание на эффективность производства. Важным условием здесь является четко налаженное снабжение по принципу Just In Time («точно в срок») [1].

При этом можно обойтись без крупных финансовых затрат. Дело в том, что советская инфраструктура, хотя и сильно устарела, не является плохой в принципе — нужно только наладить ее эффективное использование.

Таким образом, важнейшей задачей становится создание эффективного корпоративного управления, основанного на реорганизации действующей инфраструктуры.

Как уже ранее отмечалось, во избежание простоев служба снабжения приходится перестраховываться, формируя заказы и объемы запасов больше, чем это нужно производству.

Итак, важнейшей задачей менеджмента компании становится повышение оборачиваемости ресурсов. Этого можно достичь, в частности, сократив запасы. Поскольку значительная доля запасов потребляется в основном производстве, то на них и следует обратить внимание в первую очередь. Но как это сделать без ущерба для действующего производства? Напрашивается очевидный вывод: необходимо изменить систему снабжения. А именно следует заключать с поставщиками договор консигнации [1].

В современной России наряду с обыденными сделками (поставка; подряд; мена; дарение; оказание услуг и т. п.) в гражданском обороте особое место заняли так называемые торговые непоименованные гражданско-правовые договоры (контракты). К таким контрактам относят и договор консигнации.

Наука гражданского права уделяла внимание исследованию названного вида договора, что подтверждается работами следующих ученых-правоведов и юристов-практиков: Л. В. Андреева [2], М. И. Брагинского [3], Л. Б. Гальперина [4], Г. Г. Дерябина [5], Е. П. Кучера [6], Н. А. Мадрик [7], А. В. Скворцова [8], И. В. Тордия [9], Е. В. Татарской [10], Яковлевой [11] и др.

Договор консигнации (от лат. consignatio — документ, письменное доказательство) — это вид договора прямо не предусмотрен Гражданским кодексом РФ. Заключается он в целях купли-продажи, является смешанным, непоименованным договором.

В договоре консигнации как разновидности посреднических сделок содержатся элементы договора комиссии, если предметом договора является товар, а также признаки договора хранения (когда товар хранится на складе у третьих лиц), если имеет место в качестве предмета договора сырье и материалы, а также покупные комплектующие и полуфабрикаты. Также договор консигнации может содержать элементы соглашения об оказании услуг (маркетинг, мониторинг рынка, услуги команды торговых представителей, транспортная экспедиция, доставка и логистика и т. д.) [12].

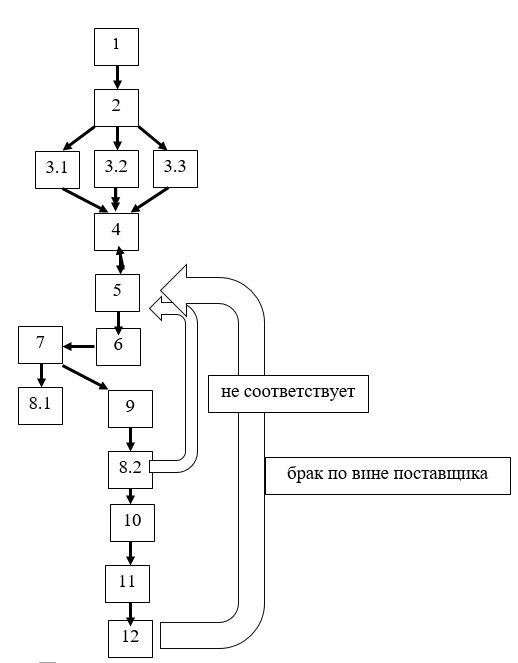

Итак, в рамках данной работы под договором консигнации будет пониматься смешанный тип договора, которому присущи основные черты как договора купли-продажи, так и договора хранения. Суть данной схемы договорных отношений состоит в полные передачи складов и связанных с ними затрат поставщикам. В этом случае материалы со склада поставщика (консигнатора) будут отпускаться в необходимом для производства объеме, а оплата сразу после получения материалов и отпуска их в производство. Таким образом, полностью исключается «мертвый» период, то есть момент времени, когда материалы просто лежат без дела на складе и уже профинансированы. Схематично документооборот при данном виде договора представлен на рисунке 2, а в таблице 1 подробно описаны действия, сроки и лица, ответственные за данный этап.

Таблица 1

График документооборота при консигнации

|

Этап |

Содержание этапа |

Ответственный |

Документ |

Срок |

|

1 |

Составление плана продаж |

Отдел сбыта и отдел маркетинга |

План продаж |

Октябрь предшествующего года |

|

2 |

Составление номенклатурного плана производства |

Планово-производственный отдел |

План производства |

до 20 ноября предшествующего года |

|

3 |

Составление заявок на материально-техническое снабжение |

|||

|

3.1 |

Экономисты цехов и технический отдел |

Заявки на материально-техническое снабжение производственного подразделения |

до 5 декабря предшествующего периода |

|

|

3.2 |

Планово-экономический отдел |

Заявка на материально-техническое снабжение для технологическое подготовки производства |

||

|

3.3 |

Дирекция по снабжению |

Заявка на прочие нужды |

||

|

4 |

Определение плановой потребности в материальных ценностях |

Дирекция по снабжению |

План закупа |

до 15 декабря |

|

5 |

оформление заказа поставщику |

Дирекция по снабжению |

Заявка поставщику |

до 20 декабря |

|

6 |

Заключение договора консигнации |

Дирекция по снабжению, юридический отдел |

Договор с графиком поставок |

до 25 декабря |

|

7 |

Поступление запасов на консигнационный склад |

Поставщик |

Оформляются сохранный расписки, складского свидетельства или квитанции |

по мере поступления на консигнационный склад материалов |

|

8.1 |

Входной контроль проверки количества и качества |

Служба внешней приемки |

Отчет о проверке |

по мере поступления на консигнационный склад материалов |

|

8.2 |

Служба внешней приемки, представители администрации склада и служба технического контроля структурного подразделения |

Отчет о проверке |

по мере поступления материалов на предприятие |

|

|

9 |

Поступление материалов на предприятие |

Служба внешней приемки, представители администрации склада и служба технического контроля структурного подразделения |

Товарные накладные или акт приемки передачи материальных ценностей |

по мере поступления материалов на предприятие согласно графику поставки |

|

10 |

Поступление на склад структурного подразделения |

|||

|

11 |

Выдача в производство |

Требование-накладные, лимитно-заборные карты |

Материально-ответственные лица |

по мере отпуска материалов |

|

12 |

Выявление брака |

представители администрации склада и служба технического контроля структурного подразделения |

Акты о браке, рекламационные акты и лабораторные исследования |

По мере появления, но результаты должны быть в течение 5 дней после обнаружения, если нужно более пяти дней справка о не предоставление отчета во время |

Рис. 2. Схема документооборота при договоре консигнации

Благодаря данному виду договора будет обеспечение непрерывного движения материалов, полуфабрикатов и продукции без простоев и хранения с соблюдением заложенных параметров качества и на этой основе достижение максимального сокращения цикла производства и продажи заказа, приближения его ко времени обработки, а затрат — к оптимальным.

Способ способствует организации всего материального потока исходя из ориентации на спрос, т. е. сам процесс производства или выполнения услуги начинается только с появлением покупателя (заказчика), который дает старт началу процесса. Снабжение производства осуществляется малыми партиями по необходимости, в результате чего достигается снижение уровня запасов товарно-материальных ценностей.

Также организации могут избавиться от лишних затрат путем сокращения непроизводительных расходов, которые складываются, в частности, из выпуска излишней продукции, простоев оборудования и персонала, содержания излишних складских помещений, потерь, связанных с наличием дефектов изделий. Это позволяет ликвидировать операции и процессы, не дающие дополнительных улучшений продукции или услуг. При этом спрос сопровождает продукцию в течение производства всего объема. Запасы доставляются к моменту их использования в производственном процессе.

Именно такой подход позволяет синхронизировать движение ресурсов. Следует учесть, что данный способ в основном нацелен на управление материальными ресурсами. Он требует очень детального бюджетирования: с учетом дат, времени поставки материалов в производство и к местам потребления ресурсов, с указанием ответственных лиц.

Преимущества данного способа улучшения управления материальными запасами представлено в таблице 2.

Таблица 2

Показатели, которые подлежат изменению при консигнации

|

Показатель |

Изменение |

|

Материалы и сырье |

Будет иметь нулевое значение или минимальное значение равное величине страхового запаса при условии, что уровень брака и сбоев в производстве велики |

|

Незавершенной производство и готовая продукции, |

данные показатели будут сокращены на величину затрат на хранения и п внутризаводского перемещения при условии, что длительный производственный цикл. если цикл не больше года, то данные показатели будут приближены к нулю. |

|

Себестоимость |

данный показатель будет сокращен на величину затрат на хранения и п внутризаводского перемещения |

|

Кредиторская задолженность и дебиторская задолженность |

Будут иметь минимальное значение |

|

Денежные средства |

Имеют оптимальное значение, так как не финансируется «мертвый» груз и работа идет по принципу «купил-продал» в одном отчетном периоде |

|

Прибыль |

Из-за снижения себестоимости будет и увеличение затрат, кроме того пропадет необходимость в создание резерва под обесценение |

Деятельность организации оценивается на основе анализа данных бухгалтерской финансовой отчетности. Вместе с тем эти показатели могут отражать эффективность системы управления в целом и ее частных элементов, таких как управление запасами.

Итак, проанализировав недостатки действующей системы снабжения производства материалами, можно оптимизировать ее без особых затрат. По сути, это будет первым шагом в построении эффективного корпоративного управления. В результате повысится финансовая устойчивость предприятия, будут созданы предпосылки для роста конкурентоспособности и инвестиционной привлекательности компании. Сегодня эти характеристики являются гораздо более важными, нежели размер прибыли или лидирующая позиция на рынке. Ведь именно они обеспечивают устойчивость и стабильное развитие компании в долгосрочной перспективе.

Литература:

- Козлов Е. В. Статья: Крупное производство: проблемы снабжения // Консультант. 2004. № 23. С. 15–17

- Андреева Л. В. Закон о государственном регулировании торговли на защиту интересов потребителей // Хозяйство и право. 2010. N 3. С. 3–13.

- Адельшин Р. Н. Договор поставки с участием органов внутренних дел по законодательству России и Казахстана: Дис.... канд. юрид. наук. Казань, 2002.

- Брагинский М. И. Непоименованные (безымянные) и смешанные договоры // Хозяйство и право. 2007. N 9. С. 36–49.

- Гальперин Л. Б. Долгосрочные договоры на организацию поставок товаров // Правоведение. 1976. N 4. С. 36–44.

- Дерябина Г. Г. Анализ торгового права США и Канады // Аспирант и соискатель. 2002. N 6. С. 132–136.

- Кучер Е. П. Договор поставки как институт гражданского права России: Дис.... канд. юрид. наук. М., 2007.

- Мадрик Н. А. Договор консигнации и дистрибьюторский договор как непоименованные договоры // Проблемы современного российского права: Материалы междунар. науч.-практ. конф. М., 2007. С. 236–238.

- Скворцов А. В. Функции ответственности по договору поставки: Дис.... канд. юрид. наук. М., 2003.

- Тордия И. В. Непоименованные договоры // Закон и право. 2010. N 7. С. 45–46.

- Татарская Е. В. Непоименованные договоры в гражданском праве Российской Федерации // Юридические науки. 2007. N 5. С. 142–148.

- Яковлева В. Ф. О кооперированных поставках в промышленности // Правоведение. 1959. N 2. С. 33–43.

Ключевые слова

снабжение, учетно-аналитическое обеспечение, неликвидные запасы, традиционная системы, консигнацияПохожие статьи

Проблемы финансовой устойчивости предприятия

Анализ финансовой устойчивости является частью анализа финансового состояния предприятия. Финансовая устойчивость определяет долгосрочную платежеспособность предприятия. Проблемы анализа финансовой устойчивости обусловлены особенностями бухгалтерской...

Источники формирования оборотных активов. Основные виды и принципы политики управления оборотным капиталом

Оборотные средства предприятий на сегодняшний день являются одним из важнейших компонентов, из которых создается большая часть всех активов, призванных обеспечить бесперебойную работу организаций. Ограниченный оборотный капитал и неэффективное управ...

Пути решения проблем бюджетирования в системе управления муниципальными финансами

В данной статье отмечается, что в условиях нестабильности мировой экономики, которая в прямой мере находит свое воздействие и на российскую экономику, проявлением чего является недостаток финансовых ресурсов, грамотная организация финансового процесс...

Разработка проекта мероприятий по совершенствованию методических подходов к управлению активами предприятия текстильной отрасли

В статье рассмотрены основные направления управления активами (прежде всего, производственными) с целью обеспечения эффективности, целостности, безопасности современного предприятия для людей и окружающей среды. Объектом исследования являются активы ...

Анализ и управление оборотным капиталом в ООО «Телец-Агро»

Учитывая, что большинство компаний периодически сталкиваются с большим количеством вызовов, таких как санкции, или высокая конкуренция, вызванная существованием бизнеса в условиях рыночных отношений, то компании пытаются всеми способами повысить свою...

Проблемы использования оборотных активов в организациях и пути их решения на примере ООО «А-ДВ»

В статье дается понятие оборотных активов, из каких элементов состоят оборотные активы, оценка их состояния и эффективного использования в ООО «А-ДВ». Из проведенного анализа и оценки влияния ее факторов, можно сказать, что не смотря на повышение эфф...

Аналитические группировки готовой продукции на основе АВС- и XYZ-анализа

Одной из главных проблем бизнеса является дефицит оборотных средств. В большинстве предприятий наиболее существенная часть оборотных средств сконцентрирована на складе, в виде запаса готовой продукции. Таким образом, контроль за запасами готовой прод...

Собственный капитал и проблемы оптимизации структуры капитала организации

В статье рассмотрена роль собственного капитала в формировании оптимальной структуры капитала организации. В частности, определено, что на современном этапе собственный капитал носит второстепенный характер, а больший акцент сделан на сам процесс дея...

Управленческий баланс как инструмент прогнозирования и планирования деятельности хозяйствующих субъектов в отечественной практике

В статье автор пытается определить роль управленческого баланса в деятельности национальных организаций.

Проблемы механизма осуществления пассивных операций коммерческого банка и пути его совершенствования

В современных условиях проблема обеспеченности банка собственными финансовыми ресурсами приобретает все более острый характер. Депонированные средства на счетах клиентов определяют основу формируемых банком пассивов, а значит, несовершенства депозитн...

Похожие статьи

Проблемы финансовой устойчивости предприятия

Анализ финансовой устойчивости является частью анализа финансового состояния предприятия. Финансовая устойчивость определяет долгосрочную платежеспособность предприятия. Проблемы анализа финансовой устойчивости обусловлены особенностями бухгалтерской...

Источники формирования оборотных активов. Основные виды и принципы политики управления оборотным капиталом

Оборотные средства предприятий на сегодняшний день являются одним из важнейших компонентов, из которых создается большая часть всех активов, призванных обеспечить бесперебойную работу организаций. Ограниченный оборотный капитал и неэффективное управ...

Пути решения проблем бюджетирования в системе управления муниципальными финансами

В данной статье отмечается, что в условиях нестабильности мировой экономики, которая в прямой мере находит свое воздействие и на российскую экономику, проявлением чего является недостаток финансовых ресурсов, грамотная организация финансового процесс...

Разработка проекта мероприятий по совершенствованию методических подходов к управлению активами предприятия текстильной отрасли

В статье рассмотрены основные направления управления активами (прежде всего, производственными) с целью обеспечения эффективности, целостности, безопасности современного предприятия для людей и окружающей среды. Объектом исследования являются активы ...

Анализ и управление оборотным капиталом в ООО «Телец-Агро»

Учитывая, что большинство компаний периодически сталкиваются с большим количеством вызовов, таких как санкции, или высокая конкуренция, вызванная существованием бизнеса в условиях рыночных отношений, то компании пытаются всеми способами повысить свою...

Проблемы использования оборотных активов в организациях и пути их решения на примере ООО «А-ДВ»

В статье дается понятие оборотных активов, из каких элементов состоят оборотные активы, оценка их состояния и эффективного использования в ООО «А-ДВ». Из проведенного анализа и оценки влияния ее факторов, можно сказать, что не смотря на повышение эфф...

Аналитические группировки готовой продукции на основе АВС- и XYZ-анализа

Одной из главных проблем бизнеса является дефицит оборотных средств. В большинстве предприятий наиболее существенная часть оборотных средств сконцентрирована на складе, в виде запаса готовой продукции. Таким образом, контроль за запасами готовой прод...

Собственный капитал и проблемы оптимизации структуры капитала организации

В статье рассмотрена роль собственного капитала в формировании оптимальной структуры капитала организации. В частности, определено, что на современном этапе собственный капитал носит второстепенный характер, а больший акцент сделан на сам процесс дея...

Управленческий баланс как инструмент прогнозирования и планирования деятельности хозяйствующих субъектов в отечественной практике

В статье автор пытается определить роль управленческого баланса в деятельности национальных организаций.

Проблемы механизма осуществления пассивных операций коммерческого банка и пути его совершенствования

В современных условиях проблема обеспеченности банка собственными финансовыми ресурсами приобретает все более острый характер. Депонированные средства на счетах клиентов определяют основу формируемых банком пассивов, а значит, несовершенства депозитн...